Hongkong

Hongkong China

China

Die Vorteile der Ansässigkeit in Hongkong für Ihr Unternehmen

Bei der Erschließung internationaler Märkte ist es wichtig, den steuerlichen Ansässigkeitsstatus des Unternehmens zu bestimmen. Warum ist das so wichtig? Dieser Status wirkt sich unmittelbar auf die Steuerverpflichtungen Ihres Unternehmens und seine strategische Planung aus.

In Hongkong bietet der Status eines steuerlichen Ansässigen Unternehmen erhebliche Vorteile, da er es ermöglicht, Steuerausgaben zu minimieren und eine Doppelbesteuerung der Einkünfte zu vermeiden. Dies ist besonders relevant für Hongkonger Unternehmen, die häufig auf internationalen Märkten tätig sind, wo das Volumen der internationalen Geschäfte die lokalen Geschäfte erheblich übersteigen kann. In solchen Fällen wird die Beseitigung der Doppelbesteuerung von entscheidender Bedeutung.

Hongkong ist für sein einzigartiges Steuersystem bekannt, das auf dem Territorialprinzip basiert. Das bedeutet, dass Ihr Unternehmen nur auf Einkünfte besteuert wird, die unmittelbar in Hongkong erzielt werden. Einkünfte aus dem Ausland sind von der lokalen Besteuerung befreit. Allerdings können solche Einkünfte in anderen Ländern entsprechend deren Gesetzgebung steuerpflichtig sein. Daher ist der Nachweis des Status als steuerlicher Ansässiger Hongkongs häufig erforderlich, um den Steueranforderungen anderer Staaten zu entsprechen. So können Unternehmen, die in Ländern geschäftlich tätig sind, mit denen Hongkong Doppelbesteuerungsabkommen (DBA) geschlossen hat, ihre Steuerverpflichtungen erheblich reduzieren. Beispielsweise können Einkünfte, die in einem der Vertragsstaaten erzielt werden, nur in Hongkong oder nur im Quellenstaat besteuert werden, aber nicht in beiden.

Somit kann der steuerliche Ansässigkeitsstatus in Hongkong die Möglichkeit bieten, die Steuerlast erheblich zu verringern, was es ermöglicht, die eingesparten Mittel für das weitere Wachstum des Unternehmens und Investitionen in seine Entwicklung zu verwenden.

Was ist eine Bescheinigung über die steuerliche Ansässigkeit?

Eine Ansässigkeitsbescheinigung (Certificate of Residence, CoR) ist ein Dokument, das von der Steuerbehörde Hongkongs (Inland Revenue Department, IRD) ausgestellt wird und den Ansässigkeitsstatus zum Erhalt von Steuervorteilen im Rahmen von Doppelbesteuerungsabkommen (DBA) bestätigt. Im Folgenden informieren wir Sie, mit welchen Ländern Hongkong solche Abkommen geschlossen hat.

Diese Bescheinigung dient als Nachweis des Ansässigkeitsstatus in Hongkong und kann für das laufende oder vorherige Jahr in Bezug auf ein Land ausgestellt werden, mit dem Hongkong ein Doppelbesteuerungsabkommen geschlossen hat.

Es ist wichtig zu beachten, dass der Erhalt der Bescheinigung über die steuerliche Ansässigkeit an sich nicht die Gewährung der in einem Doppelbesteuerungsabkommen vorgesehenen Vorteile garantiert.

Liste der Länder, mit denen Hongkong ein Doppelbesteuerungsabkommen geschlossen hat

Armenien, Österreich, Bahrain, Bangladesch, Belarus, Belgien, Brunei, Kambodscha, Kanada, Kroatien, Tschechien, Estland, Finnland, Frankreich, Georgien, Guernsey, Ungarn, Indien, Indonesien, Irland, Italien, Japan, Jersey, Korea, Kuwait, Lettland, Liechtenstein, Luxemburg, Macau, China, Malaysia, Malta, Mauritius, Mexiko, Niederlande, Neuseeland, Pakistan, Portugal, Katar, Rumänien, Russland, Saudi-Arabien, Serbien, Südafrika, Spanien, Schweiz, Thailand, Türkei, Vereinigte Arabische Emirate, Vereinigtes Königreich, Vietnam.

Hauptkriterien für den Erhalt einer Bescheinigung über die steuerliche Ansässigkeit

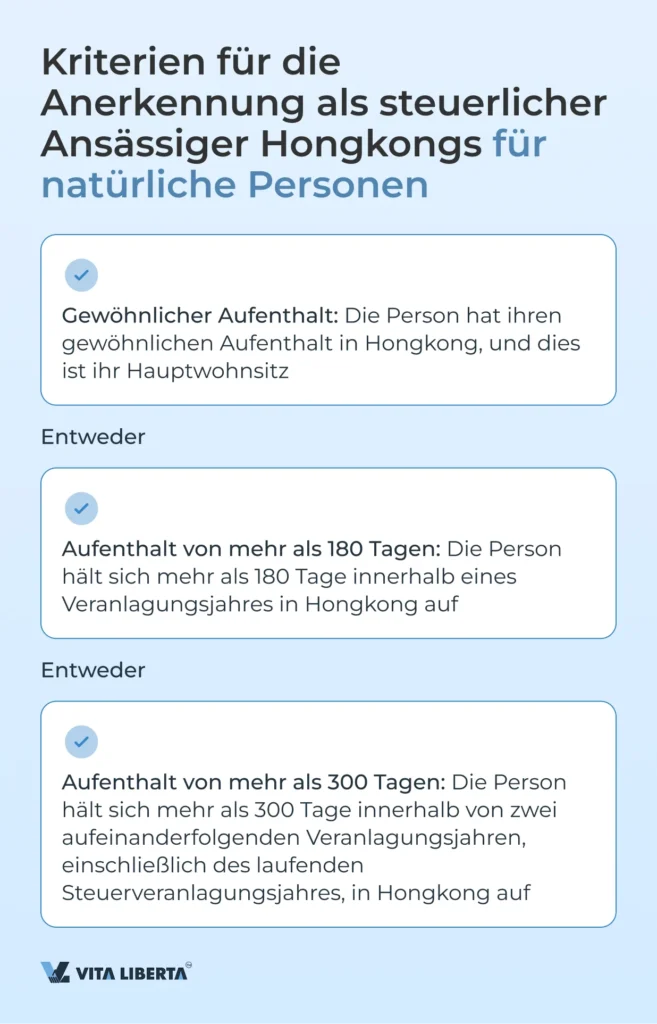

Kriterien für natürliche Personen

Eine natürliche Person kann eine Bescheinigung über die steuerliche Ansässigkeit (CoR) erhalten, wenn eine der folgenden Bedingungen erfüllt ist:

- Gewöhnlicher Aufenthalt in Hongkong: Die Person betrachtet Hongkong als ihre Heimat, wo sie oder ihre Familie einen ständigen Wohnsitz haben. Der Begriff „gewöhnlicher Ansässiger“ setzt voraus, dass die Person Hongkong freiwillig und auf Dauer als Wohnsitz gewählt hat, mit einem ausreichenden Grad an Stabilität, als Teil ihrer gewöhnlichen Lebensweise.

- Aufenthalt von mehr als 180 Tagen im Jahr: Die Person hält sich mehr als 180 Tage innerhalb eines Jahres in Hongkong auf.

- Aufenthalt von mehr als 300 Tagen in zwei Jahren: Die Person hält sich mehr als 300 Tage innerhalb von zwei aufeinanderfolgenden Jahren, einschließlich des laufenden Steuerjahres, in Hongkong auf.

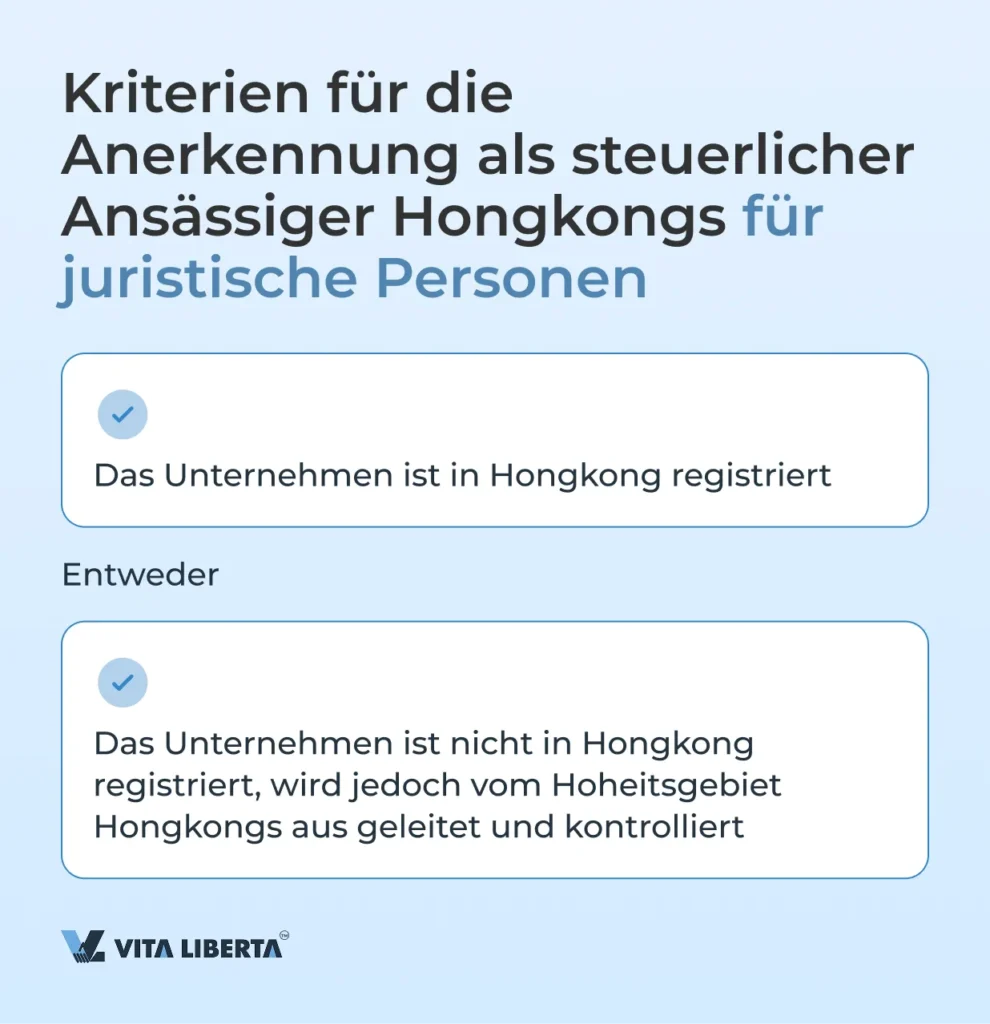

Kriterien für juristische Personen

Für juristische Personen gelten etwas andere Anforderungen, und wenn eine davon erfüllt ist, wird das Unternehmen als in Hongkong ansässig anerkannt:

- Registrierung in Hongkong: Das Unternehmen muss in Hongkong registriert sein.

- Geschäftsleitung und Kontrolle von Hongkong aus: Wenn das Unternehmen nicht in Hongkong registriert ist, muss es vom Hoheitsgebiet Hongkongs aus geleitet und kontrolliert werden.

Geschäftsleitung: Dies bezieht sich auf die tägliche Führung der Geschäfte und die Umsetzung der Entscheidungen der obersten Führungsebene.

Kontrolle: Dies bezieht sich auf die allgemeine Aufsicht über das Unternehmen auf höchster Ebene, einschließlich der Festlegung der wichtigsten Geschäftspolitik, Strategien, der Auswahl der Finanzierungsquellen und der Bewertung der Unternehmenseffizienz.

Antragsverfahren für eine Bescheinigung über die steuerliche Ansässigkeit in Hongkong

Die Beantragung einer Bescheinigung über die steuerliche Ansässigkeit (CoR) in Hongkong ist keine reine Formalie. Für eine erfolgreiche Beantragung müssen die festgelegten Verfahren strikt eingehalten werden. In einigen Fällen müssen juristische Personen das Bestehen einer wirtschaftlichen Tätigkeit in Hongkong dokumentarisch nachweisen.

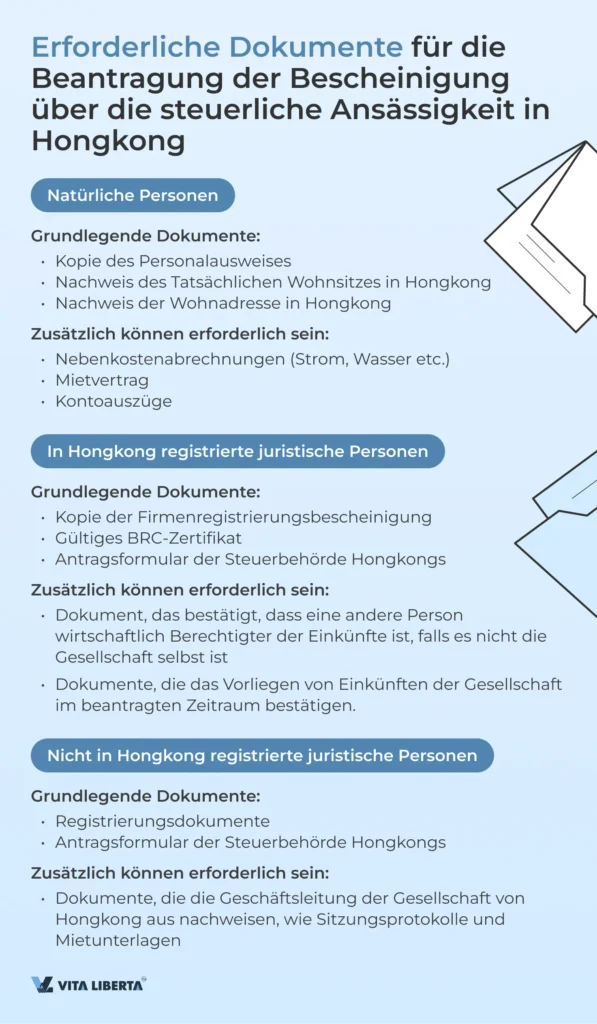

Schritt 1: Vorbereitung der erforderlichen Dokumente

Der erste Schritt ist das Zusammenstellen aller erforderlichen Dokumente. Die Dokumentenliste variiert je nachdem, ob eine natürliche oder eine juristische Person den Antrag stellt.

Dokumentenliste für natürliche Personen:

- Kopie des Reisepasses oder Personalausweises.

- Nachweis des Tatsächlichen Wohnsitzes in Hongkong.

- Nachweis der Wohnadresse in Hongkong.

Dokumentenliste für juristische Personen:

- Kopie der Firmenregistrierungsbescheinigung.

- Gültiges BRC-Zertifikat (Business Registration Certificate).

- Antragsformular der Steuerbehörde Hongkongs.

- Informationen zu den Einkünften der Gesellschaft und zum wirtschaftlich Berechtigten der Einkünfte. Wenn die Gesellschaft nicht selbst der wirtschaftlich Berechtigte ist, muss ein entsprechender Nachweis vorgelegt werden.

Für außerhalb Hongkongs registrierte Gesellschaften kann eine erweiterte Liste erforderlich sein:

- Dokumente, die die Geschäftsleitung der Gesellschaft von Hongkong aus nachweisen, wie Sitzungsprotokolle des Direktoriums, Büromietverträge und eine juristische Adresse in Hongkong, sowie andere Informationen über den Ort und die Art der Geschäftstätigkeit.

- Informationen zum Wohnort der Geschäftsführer der Gesellschaft.

- Gegebenenfalls andere Dokumente.

Schritt 2: Ausfüllen und Einreichen des Antrags

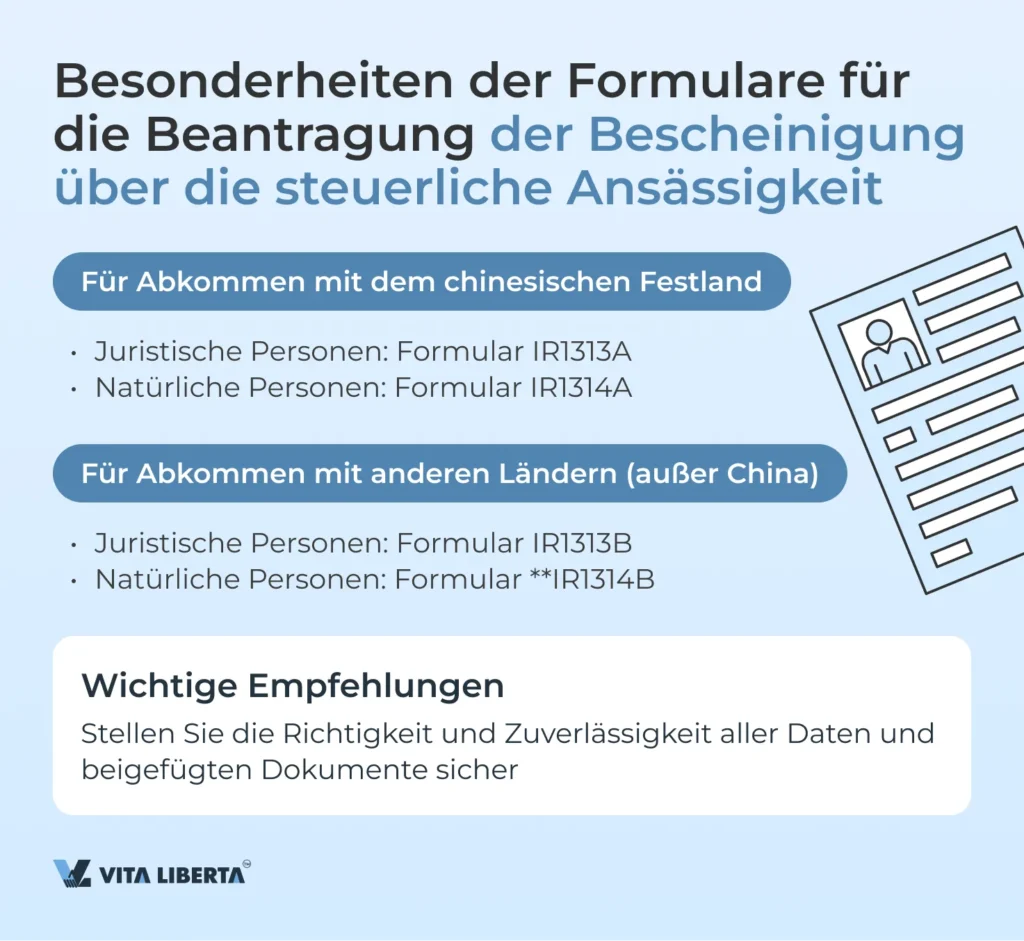

Nach der Vorbereitung aller Dokumente muss das Antragsformular korrekt ausgefüllt werden. Die Steuerbehörde Hongkongs bietet zwei Hauptformulare an: IR1313A und IR1313B. Betrachten wir deren Besonderheiten.

Besonderheiten der Formulare IR1313A, IR1313B, IR1314A, IR1314B (Antrag auf eine Bescheinigung des Ansässigkeitsstatus)

Formular IR1313A (für juristische Personen) und IR1314A (für natürliche Personen):

- Bestimmt für die Antragstellung im Rahmen des Doppelbesteuerungsabkommens mit dem chinesischen Festland.

- Enthält Abschnitte für die Angabe grundlegender Informationen zum Antragsteller, seines Steuerstatus, seiner Geschäftsart und Details, die die Ansässigkeit in Hongkong belegen.

Formular IR1313B (für juristische Personen) und IR1314B (für natürliche Personen):

- Wird für die Antragstellung im Rahmen von Doppelbesteuerungsabkommen mit anderen Ländern als China verwendet.

- Es ist wichtig, alle Daten, die die Geschäftsleitung der Gesellschaft von Hongkong aus belegen, korrekt anzugeben, um Verzögerungen bei der Bearbeitung zu vermeiden.

Beim Ausfüllen eines der Formulare müssen alle Daten und beigefügten Dokumente sorgfältig geprüft werden, um deren Konformität mit den Anforderungen sicherzustellen und mögliche Verzögerungen im Bearbeitungsprozess zu vermeiden.

Schritt 3: Bearbeitungsdauer und Erhalt der Bescheinigung

Nach Einreichung des Antrags prüft die Steuerbehörde Hongkongs den Antrag und fordert bei Bedarf zusätzliche Informationen an. Wenn die bereitgestellten Informationen korrekt und gerechtfertigt sind, stellt die Steuerbehörde die Bescheinigung aus. Der Bearbeitungsprozess des Antrags dauert in der Regel bis zu 21 Arbeitstage.

In der Praxis erhalten Unternehmen mit klar organisierter Dokumentation und Einhaltung aller Anforderungen Hongkongs problemlos den CoR. Der Erfolg Ihres Antrags hängt weitgehend davon ab, wie sachkundig und vollständig Sie die Informationen darstellen und den Antrag ausfüllen.

Es ist wichtig, sich daran zu erinnern, dass der Erhalt der Bescheinigung über den Ansässigkeitsstatus nicht automatisch die Gewährung von Vergünstigungen nach dem Doppelbesteuerungsabkommen (DBA) garantiert. Die endgültige Entscheidung über die Gewährung von Steuervergünstigungen trifft der Vertragspartner, der die Erfüllung aller Voraussetzungen für die Gewährung der Vergünstigungen prüft.

Wenn Ansässige Hongkongs der Ansicht sind, dass ihnen Vergünstigungen zu Unrecht verweigert wurden, kann die zuständige Behörde Hongkongs im Rahmen eines Verständigungsverfahrens mit dem Vertragspartner interagieren.

Im Falle einer Ablehnung erhalten Sie eine Benachrichtigung mit Angabe der Gründe an Ihre Adresse in Hongkong. Mögliche Ablehnungsgründe können unzureichende Informationen oder die Nichterfüllung der Kriterien sein. In den meisten Fällen können alle Mängel durch die Vorlage zusätzlicher oder angepasster Informationen und/oder Dokumente behoben werden.

Certificate of resident status in Hong Kong

Häufig gestellte Fragen (FAQ)

Die Bescheinigung über die steuerliche Ansässigkeit (Certificate of Residence, CoR) ist ein Dokument, das den Status als Ansässiger Hongkongs zum Erhalt von Steuervorteilen im Rahmen von Doppelbe-steuerungsabkommen (DBA) bestätigt. Sie dient als Nachweis der Ansässigkeit und kann für das lau-fende oder vorherige Jahr für Länder ausgestellt werden, mit denen Hongkong solche Abkommen ge-schlossen hat.

Der Status eines steuerlichen Ansässigen in Hongkong ermöglicht es Unternehmen, Steuerausgaben zu minimieren und eine Doppelbesteuerung der Einkünfte zu vermeiden. Das Steuersystem Hongkongs basiert auf dem Territorialprinzip, was bedeutet, dass nur in Hongkong erzielte Einkünfte besteuert werden. Dies ist besonders vorteilhaft für Unternehmen mit internationalen Geschäften, da Einkünfte aus dem Ausland von der lokalen Besteuerung befreit sind.

In Hongkong kann nur eine Bescheinigung über die steuerliche Ansässigkeit pro Rechtsgebiet und pro Steuerjahr erhalten werden. Wenn Sie Ihre Ansässigkeit für mehrere Rechtsgebiete nachweisen müs-sen, müssen Sie separate Anträge für jede Bescheinigung stellen.

Für natürliche Personen: Es ist entweder ein gewöhnlicher Aufenthalt in Hongkong, ein Aufenthalt von mehr als 180 Tagen pro Jahr oder mehr als 300 Tage innerhalb von zwei Jahren erforderlich. Für juristische Personen: Das Unternehmen muss in Hongkong registriert sein oder vom Hoheitsgebiet Hongkongs aus geleitet und kontrolliert werden.

Das Verfahren umfasst mehrere Schritte: Vorbereitung der erforderlichen Dokumente, Ausfüllen und Einreichen des Antrags, Prüfung des Antrags durch die Steuerbehörde und Erhalt der Bescheinigung. Es ist wichtig, korrekte und gerechtfertigte Informationen bereitzustellen, um Verzögerungen zu ver-meiden.

Im Falle einer Ablehnung erhalten Sie eine Benachrichtigung mit Angabe der Gründe. Dies steht usual-ly im Zusammenhang mit unzureichenden Informationen oder der Nichterfüllung der Kriterien. Die meisten Mängel können durch die Vorlage zusätzlicher oder angepasster Informationen und/oder Do-kumente behoben werden.