Hongkong

Hongkong China

China

Sin una cuenta local, liquidar operaciones con socios chinos en yuanes resulta casi imposible, y los bancos han endurecido notablemente su filtro de entrada en los últimos años. A continuación, qué revisan los bancos del país, qué cuentas puede abrir una empresa y cómo superar el proceso sin un rechazo.

Por qué una empresa necesita una cuenta bancaria en China

Una cuenta local elimina a los intermediarios de la cadena de pagos: la empresa paga a sus proveedores y cobra sus ingresos directamente en yuanes, ahorra la doble conversión y supera el control de cambios con mayor rapidez. Para los negocios situados en una zona franca, además, abre la puerta a operaciones internacionales simplificadas.

Una cuenta en China continental no es una comodidad, sino el pase de acceso al mercado: sin ella, cada operación se convierte en un rodeo.

Conviene señalar también que varios bancos se muestran relativamente abiertos con titulares reales que poseen pasaporte ruso, siempre que la estructura sea transparente y el propósito empresarial esté claro; sobre esa base, las liquidaciones con contrapartes extranjeras se desarrollan de forma previsible.

Qué cuentas se abren para un negocio en China

Cada objetivo exige un tipo de cuenta distinto, y conviene planificar la elección antes de presentar la solicitud.

La cuenta básica y las cuentas complementarias

La cuenta básica de depósito gestiona la actividad diaria: pagos a proveedores, cobro de ingresos, nóminas e impuestos. A medida que el negocio crece, se le suman:

- cuentas generales (complementarias), para el servicio de fondos prestados;

- cuentas especiales, para financiación con destino específico y proyectos concretos;

- una cuenta de verificación del capital social en la fase de arranque.

Cuanto mejor anticipe usted sus flujos de caja futuros, más fácil le resultará al banco diseñar la estructura de servicio adecuada.

Cuentas en divisas y cuentas NRA para una empresa extranjera

Cuando el negocio necesita pagar en dólares o euros, se le habilita una cuenta multidivisa. Y la empresa que todavía no dispone de una entidad jurídica propia en el continente puede recurrir al formato NRA (cuenta de no residente, Non-Resident Account). Los bancos abren este tipo de cuenta con mayor disposición a las sociedades de Hong Kong, aunque también caben jurisdicciones como Singapur, los Emiratos Árabes Unidos o el Reino Unido.

Aquí el banco evalúa con más rigor el sentido económico: el comercio y la logística son los que pasan con mayor facilidad. En las zonas francas existe además la cuenta de tipo FTN, con condiciones más ligeras para las operaciones transfronterizas.

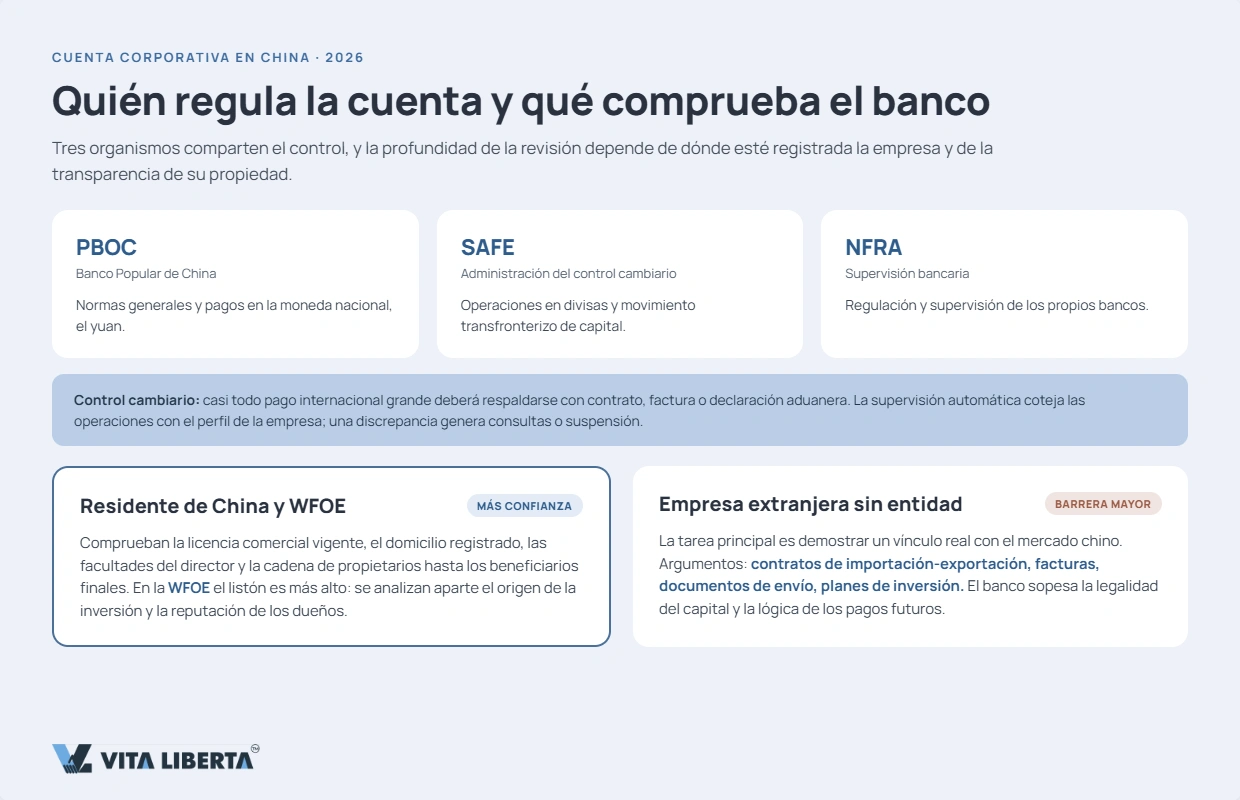

Los reguladores de la cuenta: qué controlan PBOC, SAFE y NFRA

La supervisión recae en tres organismos. El Banco Popular de China (PBOC) fija las reglas generales y la liquidación en moneda nacional; la Administración Estatal de Divisas (SAFE) gestiona las operaciones en divisas y el movimiento transfronterizo de capitales; y la vigilancia de los propios bancos corresponde a la NFRA.

El control de cambios implica que, en casi cada pago internacional de importe elevado, el banco pedirá un justificante: un contrato, una factura o una declaración aduanera. La supervisión automática coteja las operaciones con el perfil declarado de la empresa, y cualquier discrepancia desencadena requerimientos o una suspensión.

Requisitos de los bancos según el tipo de empresa

La profundidad de la revisión depende directamente de dónde está registrada la empresa y de cuán transparente es su propiedad.

Residente en la RPC y WFOE

Los bancos confían con mayor facilidad en las empresas residentes en la RPC, incluidas las de capital totalmente extranjero (WFOE). El foco se sitúa en una licencia comercial en vigor, el domicilio de registro, el alcance de las facultades del director y del representante, y la cadena de propiedad hasta los titulares reales finales. Para una WFOE el listón es más alto: se analiza por separado de dónde procede la inversión y cuál es la reputación de los propietarios.

Empresa extranjera sin entidad en la RPC

Aquí la barrera es máxima. La tarea principal es demostrar que la empresa está realmente vinculada al mercado chino. Sirven de argumento los contratos de exportación e importación, las facturas, la documentación de suministro y los planes de inversión. El banco resuelve caso por caso, sopesando la legalidad del capital y la lógica comercial de los pagos previstos.

¿Problemas para abrir cuenta bancaria?

- Elegimos el banco para tu negocio

- Preparamos la documentación

- Requisitos para no residentes

Qué documentos se necesitan y cómo legalizarlos

El paquete estándar se compone de los documentos de registro y los estatutos, las cuentas contables y fiscales, una descripción de la actividad, además de pasaportes y justificantes de domicilio de directores y titulares reales. Los documentos se traducen al chino por un traductor jurado y se legalizan mediante apostilla o, en países no adheridos al Convenio, por vía consular; los extractos deben ser recientes, por lo general no anteriores a tres meses.

| Documento | Finalidad |

| Certificado de constitución | Acredita la existencia de la empresa |

| Estatutos y documentos fundacionales | Revelan la estructura y las facultades |

| Cuentas contables y fiscales | Muestran la actividad real |

| Documentos de directores y titulares reales | Identificación y verificación KYC |

| Referencia bancaria (a petición) | Acredita la reputación empresarial |

El procedimiento de apertura: etapas, plazos y presencia personal

Una parte de los bancos acepta escaneos preliminares a distancia, pero una cuenta de empresa no puede abrirse de forma totalmente remota: la activación exige una identificación presencial. Las etapas son las siguientes:

- Reunir y legalizar el paquete de documentos.

- Acuerdo previo con el banco y formulario de solicitud.

- Visita del representante legal para firmar los contratos.

- Revisión de compliance y activación de la cuenta.

La comparecencia personal del director es obligatoria; con menor frecuencia se admite a un apoderado con poder notarial. Para los no residentes la revisión lleva, de media, entre seis y doce semanas, mientras que una empresa local lo resuelve en cuestión de horas.

Cuánto cuesta abrir y mantener una cuenta

La apertura en sí resulta económica, pero la mayoría de los bancos que trabajan con extranjeros exigen un depósito y el mantenimiento de un saldo mínimo. Las referencias del mercado son un depósito de entre 100 y 500 yuanes, más comisiones por transferencias interbancarias y en divisas. Cada banco fija sus importes exactos y su umbral de saldo, así que conviene consultar las tarifas antes de presentar la solicitud.

Por qué rechazan los bancos y cómo reducir ese riesgo

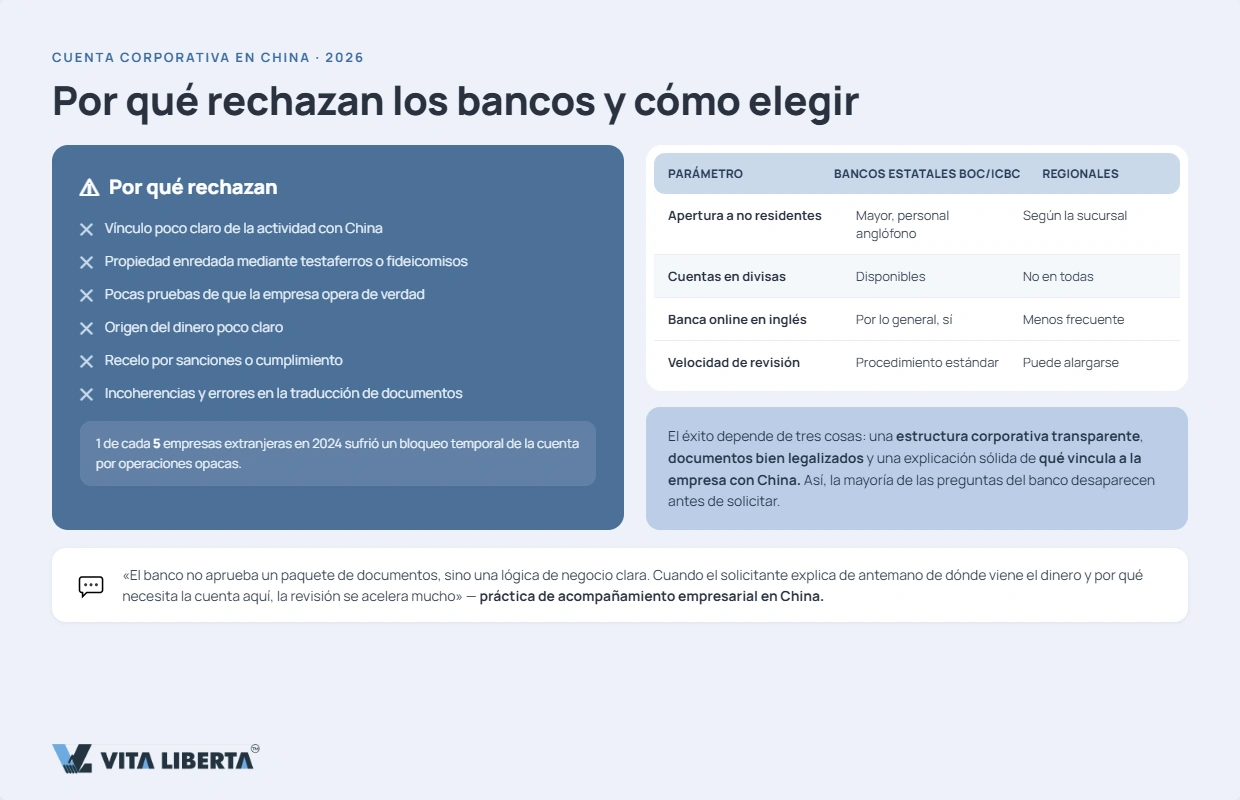

Una decisión negativa casi nunca se reduce a un único documento que falte: por lo general, el banco simplemente no está dispuesto a asumir ese nivel de riesgo. Lo que con más frecuencia juega en contra del solicitante:

- una vinculación poco evidente de la actividad con China;

- una propiedad enmarañada a través de testaferros o fideicomisos;

- pocas pruebas de que la empresa opera de verdad;

- un origen de los fondos poco claro;

- recelo por sanciones o por compliance;

- incoherencias e imprecisiones en la traducción de los documentos.

«El banco no aprueba un paquete de documentos, sino una lógica empresarial comprensible. Cuando el solicitante explica de antemano de dónde sale el dinero y por qué necesita la cuenta precisamente aquí, la revisión se acelera varias veces», señala socio de la práctica de acompañamiento empresarial en la RPC.

Según estimaciones del mercado, una de cada cinco empresas extranjeras sufrió en 2024 un bloqueo temporal de la cuenta por operaciones opacas, de modo que, tras la apertura, es importante mantener los documentos actualizados y justificar el propósito de los pagos de importe elevado.

Elegir banco en China: en qué fijarse

Las entidades se diferencian entre sí por su apertura hacia los no residentes, su gama de productos en divisas y el ritmo de tramitación de las solicitudes. Resulta más seguro partir de los grandes bancos que ya han acumulado experiencia con clientes extranjeros.

| Parámetro | Grandes bancos estatales (BOC, ICBC) | Bancos regionales |

| Apertura hacia no residentes | Mayor; con personal angloparlante | Depende de la sucursal |

| Cuentas en divisas | Disponibles | No en todas partes |

| Banca por internet en inglés | Por lo general, sí | Con menos frecuencia |

| Velocidad de tramitación | Procedimiento estándar | Puede alargarse |

Conviene vincular la elección a la jurisdicción de su empresa y a la naturaleza de sus operaciones, y no solo a la notoriedad del banco.

Conclusiones

Abrir una cuenta bancaria corporativa en China es factible, pero es un proyecto, no un trámite. El éxito lo deciden tres cosas: una estructura societaria transparente, unos documentos correctamente legalizados y una explicación sólida de qué une a la empresa con China. Si revisa de antemano su propio paquete y formula con claridad su propósito empresarial, buena parte de las preguntas del banco se resuelve antes incluso de presentar la solicitud.

¿Necesitas cuenta bancaria en China?

- Apertura de cuenta asistida

- Gestión del control de divisas

- Aprobación más rápida

FAQ

Del todo, no. Algunos bancos aceptan el formulario y los escaneos en línea, pero la cuenta solo se activa tras la identificación presencial del representante en la sucursal.

No siempre. Una sociedad extranjera sin registro puede abrir una cuenta NRA, pero debe demostrar una conexión real de su actividad con el mercado chino.

La referencia habitual es de entre 100 y 500 yuanes. El importe concreto y el umbral de saldo mínimo los determina el banco elegido y la categoría de la cuenta.

Por lo general, de mes y medio a tres meses, contando la legalización de los documentos y el compliance; una empresa residente recorre ese camino mucho más rápido.

La decisión depende del perfil de riesgo: la falta de vínculo con China, una estructura de propiedad opaca o las dudas sobre el origen de los fondos pesan más que la integridad formal.