Hongkong

Hongkong China

China

Aspek Dasar Perpajakan Teritorial

Prinsip perpajakan teritorial di Hong Kong berarti bahwa pajak hanya dikenakan pada penghasilan yang diperoleh dari sumber di dalam wilayah administratif khusus ini. Ini adalah perbedaan utama sistem pajak Hong Kong dari banyak negara lain di mana pajak dikenakan pada penghasilan global perusahaan, terlepas dari asalnya.

Bagi bisnis yang berorientasi pada pasar internasional, ini membuka peluang untuk ekspansi global dengan biaya minimal, karena sebagian besar beban pajak mungkin tidak berlaku.

Selain itu, sistem pajak Hong Kong terkenal dengan kesederhanaan dan transparansinya, yang memudahkan kepatuhan terhadap persyaratan perpajakan dan mengurangi biaya administrasi. Hal ini menjadikan Hong Kong yurisdiksi yang menarik untuk menjalankan bisnis internasional dan perencanaan strategis.

Dalam hal ini, tidak masalah apakah pendapatan bisnis masuk ke rekening bank yang dibuka di Hong Kong atau di luar negeri. Lokasi bank tidak mempengaruhi sumber pembentukan laba bisnis.

Prinsip perpajakan teritorial Hong Kong tidak bergantung pada apakah Anda adalah penduduk Hong Kong atau bukan (yang dimaksud dengan “Anda” di sini adalah Anda sebagai individu atau perusahaan Anda):

- Jika Anda adalah penduduk Hong Kong, tetapi laba Anda diperoleh di luar Hong Kong, Anda dapat dibebaskan dari membayar pajak penghasilan di Hong Kong.

- Di sisi lain, jika non-penduduk memperoleh penghasilan di Hong Kong, mereka wajib membayar pajak penghasilan.

Kapan Pajak Penghasilan Dikenakan

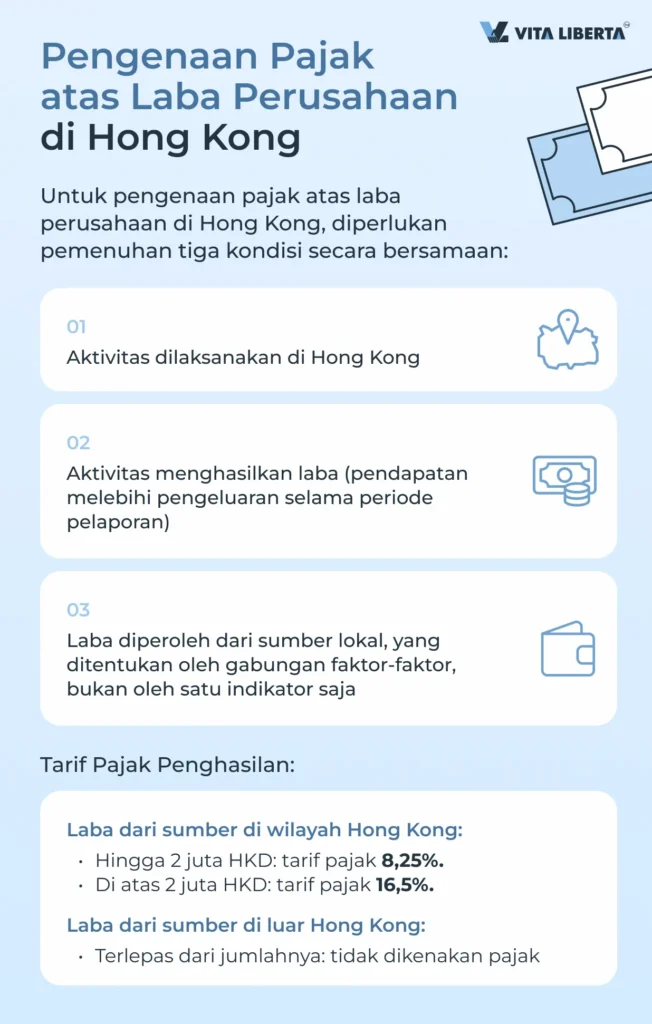

Pajak penghasilan di Hong Kong hanya dikenakan ketika kondisi tertentu terpenuhi: bisnis Anda harus melakukan kegiatan di Hong Kong, menghasilkan laba, dan laba tersebut harus diperoleh dari sumber lokal.

Kondisi Pengenaan Pajak atas Laba Perusahaan di Hong Kong

1 Melakukan kegiatan di Hong Kong: Perlu adanya aktivitas bisnis nyata di wilayah administratif khusus tersebut.

2 Kegiatan yang menguntungkan: Pajak hanya dikenakan pada penghasilan yang melebihi pengeluaran, yaitu pada laba bersih.

3 Sumber timbulnya laba yang lokal: Sumber laba ditentukan oleh gabungan faktor-faktor dan bergantung pada sifat operasi dan jenis aktivitas.

Dengan demikian, pajak dibebankan hanya ketika ketiga kondisi tersebut terpenuhi.

Penentuan Sumber Penghasilan: Poin-Poin Kunci

Penentuan Sumber Laba merupakan salah satu elemen paling signifikan dan kompleks dalam sistem perpajakan Hong Kong. Untuk menghindari kewajiban pajak yang tidak terduga, penting untuk menetapkan secara tepat di mana dan bagaimana laba Anda diperoleh.

Kondisi Aktual: Penentuan tempat timbulnya laba adalah tugas kompleks yang bergantung pada sifat penghasilan dan operasi yang menyebabkannya. Tidak ada pendekatan universal; setiap kasus dipertimbangkan secara individual.

Analisis Operasi Bisnis: Prinsip kunci terletak pada mengidentifikasi tindakan perusahaan dan staf kuncinya yang berkontribusi pada perolehan laba, dan tempat pelaksanaannya.

Pengecualian Tindakan Insidental: Hanya operasi yang secara langsung terkait dengan perolehan laba yang dipertimbangkan, tidak termasuk tindakan insidental atau preliminer.

Lokasi Pengambilan Keputusan: Meskipun tempat pengambilan keputusan harian dipertimbangkan, hal ini biasanya bukan merupakan faktor penentu.

Laba Kotor dari Operasi: Perbedaan antara penghasilan yang diperoleh di Hong Kong dan penghasilan offshore ditentukan berdasarkan laba kotor dari transaksi tertentu.

Kehadiran Internasional Bisnis: Jika bisnis dilakukan di Hong Kong dan tidak memiliki kehadiran luar negeri, laba umumnya dikenakan pajak di Hong Kong. Namun, tidak adanya kehadiran internasional tidak selalu berarti bahwa semua laba bersumber dari Hong Kong.

Dalam praktiknya, aspek-aspek penting berikut diperhitungkan saat menentukan sumber laba:

Lokasi Aktivitas Bisnis Perusahaan: Perlu diketahui apakah perusahaan terwakili di pasar Hong Kong melalui penjualan barang, pelaksanaan pekerjaan, atau penyediaan jasa. Ini termasuk analisis kehadiran fisik, seperti kantor, toko, atau fasilitas produksi.

Siapa yang Melakukan Manajemen Perusahaan: Mengidentifikasi pembuat keputusan kunci, peran mereka dalam perusahaan, dan tempat kerja aktual mereka. Ini dapat mencakup analisis struktur manajemen dan lokasi eksekutif serta staf kunci.

Di Mana Negosiasi Bisnis Berlangsung: Lokasi pertemuan dan negosiasi dengan klien dan mitra. Ini dapat menunjukkan di mana sebagian besar aktivitas bisnis terjadi.

Tempat Penandatanganan Kontrak: Lokasi penandatanganan kontrak dan penyelesaian legal transaksi. Ini penting untuk memahami di mana kewajiban bisnis secara formal dikukuhkan.

Dengan Siapa Operasi Bisnis Utama Dilakukan: Mengidentifikasi klien dan rekanan kunci, yurisdiksi mereka, dan sifat interaksinya. Ini membantu memahami di mana dan dengan siapa perusahaan melakukan sebagian besar aktivitasnya.

Bagaimana Transportasi Diorganisir dan Di Mana Barang Disimpan: Logistik, rute pengiriman, dan lokasi gudang. Ini mencakup analisis rantai pasok dan distribusi barang.

Jawaban atas pertanyaan-pertanyaan ini membantu menciptakan gambaran keseluruhan dan dengan probabilitas tertentu menilai sumber laba perusahaan. Namun, keputusan akhir mengenai penentuan sumber berada pada Departemen Pendapatan Dalam Negeri, yang dapat mempertimbangkan faktor dan keadaan tambahan.

Penerapan Prinsip Teritorial pada Berbagai Jenis Bisnis

Tidak masalah di bidang apa Anda bekerja — perdagangan, manufaktur, atau jasa — prinsip perpajakan teritorial dapat disesuaikan dengan kebutuhan bisnis Anda. Penting untuk menentukan dengan benar tindakan dan operasi mana yang merupakan objek pajak.

Perusahaan Dagang

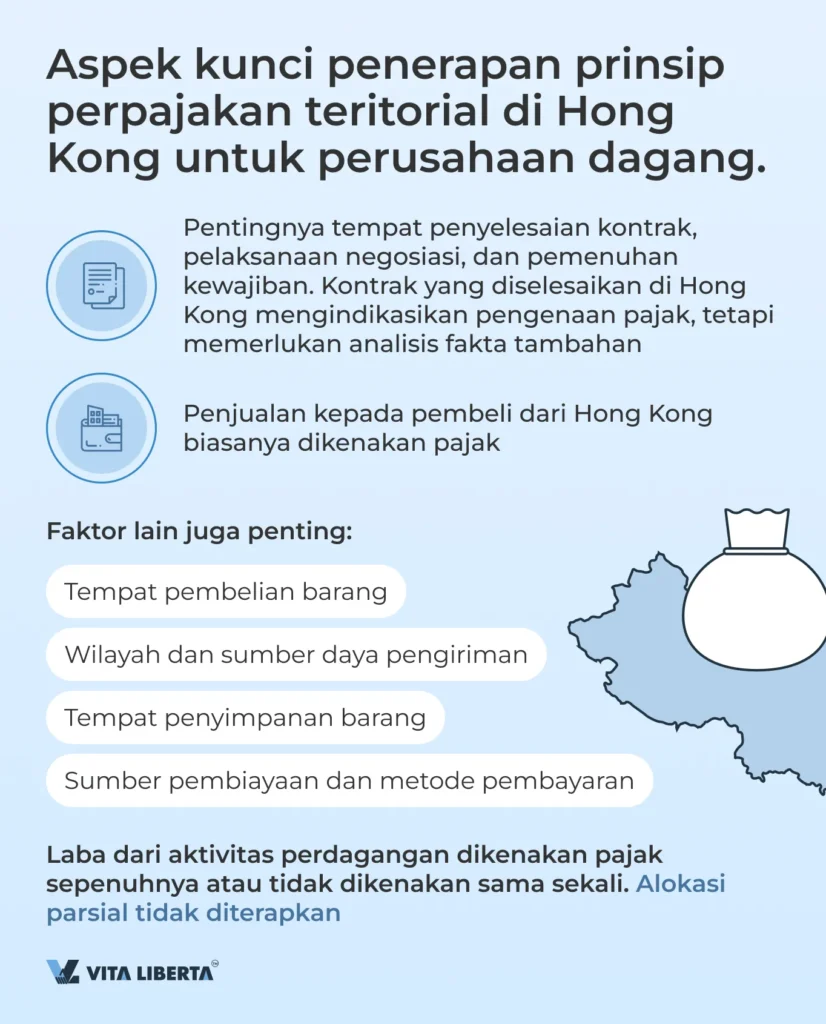

Bagi perusahaan dagang, faktor kunci adalah tempat berlakunya perjanjian jual beli. Namun, perlu dipertimbangkan bahwa tidak hanya tempat perjanjian diselesaikan secara hukum yang penting, tetapi juga tempat negosiasi dilakukan dan pemenuhan kewajiban kontrak oleh perusahaan.

Fakta-fakta yang tidak terkait langsung dengan aktivitas perdagangan utama dianggap tidak relevan dalam menentukan lokasi laba. Misalnya, tindakan seperti menyewa ruang kantor, merekrut staf inti, atau membuka kantor baru tidak mempengaruhi penentuan sumber laba.

Praktik umum terkait pengenaan pajak atas laba perusahaan dagang

- Jika perjanjian jual beli diselesaikan di Hong Kong, awalnya dianggap bahwa laba tersebut dikenakan pajak. Namun, untuk menentukan sumber laba secara akurat, fakta relevan lainnya perlu dipelajari.

- Jika penjualan dilakukan kepada pembeli dari Hong Kong, perjanjian jual beli biasanya dianggap diselesaikan di Hong Kong.

- Jika perjanjian diselesaikan di Hong Kong menggunakan telepon atau sarana elektronik lainnya, termasuk Internet, yang dilakukan dari Hong Kong, maka perjanjian tersebut dianggap diselesaikan di Hong Kong.

- Jika perjanjian jual beli diselesaikan di luar Hong Kong, laba tidak dikenakan pajak.

Dalam praktiknya, pertanyaan tentang pengenaan pajak pada perusahaan dagang terkait dengan:

- di mana barang dibeli dan dijual;

- melalui wilayah mana dan dengan sumber daya apa pengiriman dilakukan;

- di mana barang disimpan selama proses pengiriman dan sebelum penjualan;

- dari mana penjualan diorganisir, di mana negosiasi, pemunjukkan sampel, dan penandatanganan kewajiban kontrak dilakukan;

- di mana, oleh siapa, dan bagaimana pesanan diproses?

- bagaimana cara pengiriman barang dilakukan?

- dari sumber mana pembiayaan diorganisir dan bagaimana pembayaran dilakukan?

Laba dari aktivitas perdagangan dianggap sepenuhnya dikenakan pajak atau sepenuhnya tidak dikenakan pajak di Hong Kong. Alokasi parsial laba tidak berlaku.

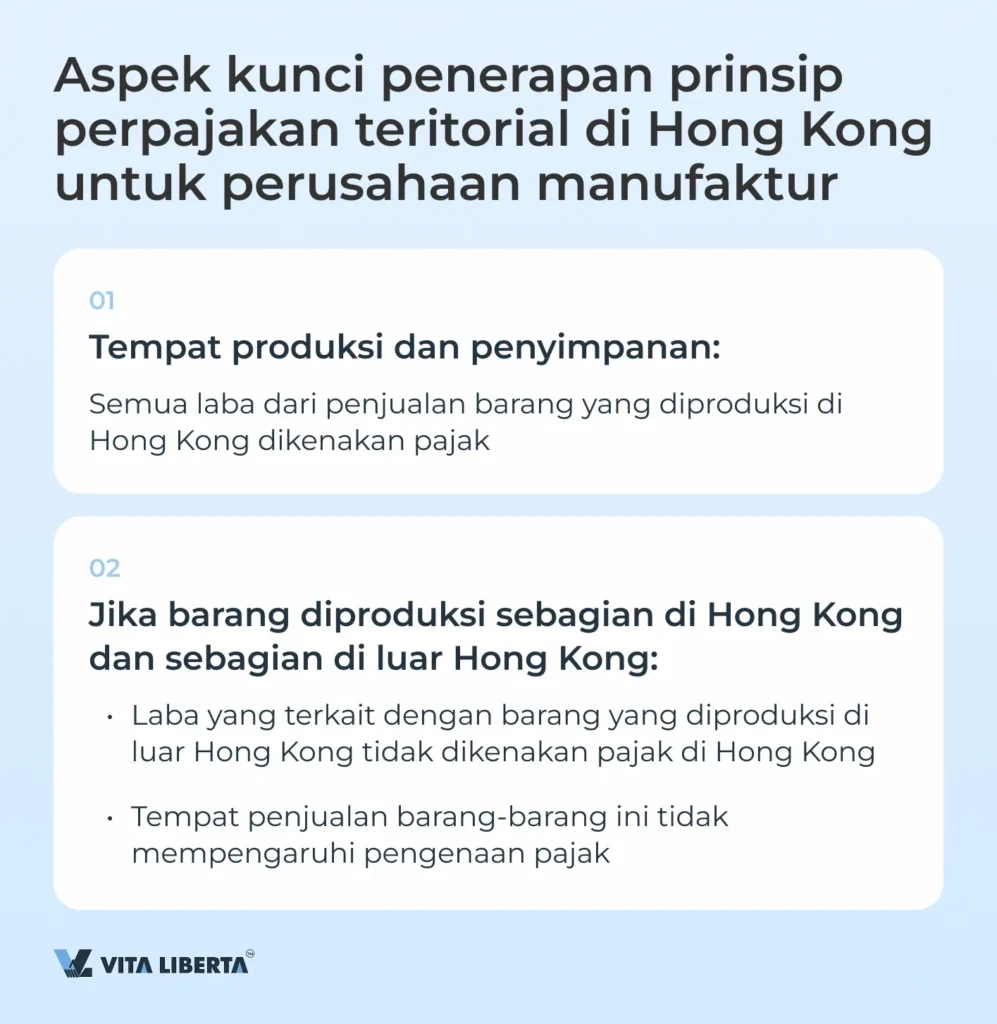

Perusahaan Manufaktur

Bagi perusahaan manufaktur, kriteria utama adalah tempat barang diproduksi dan disimpan:

Manufaktur di Hong Kong

- Semua laba dari penjualan barang yang diproduksi di Hong Kong dikenakan pajak.

Manufaktur di Luar Hong Kong

- Jika barang diproduksi sebagian di Hong Kong dan sebagian di luar Hong Kong, maka bagian laba yang terkait dengan barang yang diproduksi di luar Hong Kong tidak dianggap diperoleh di Hong Kong. Tempat penjualan barang-barang ini tidak penting.

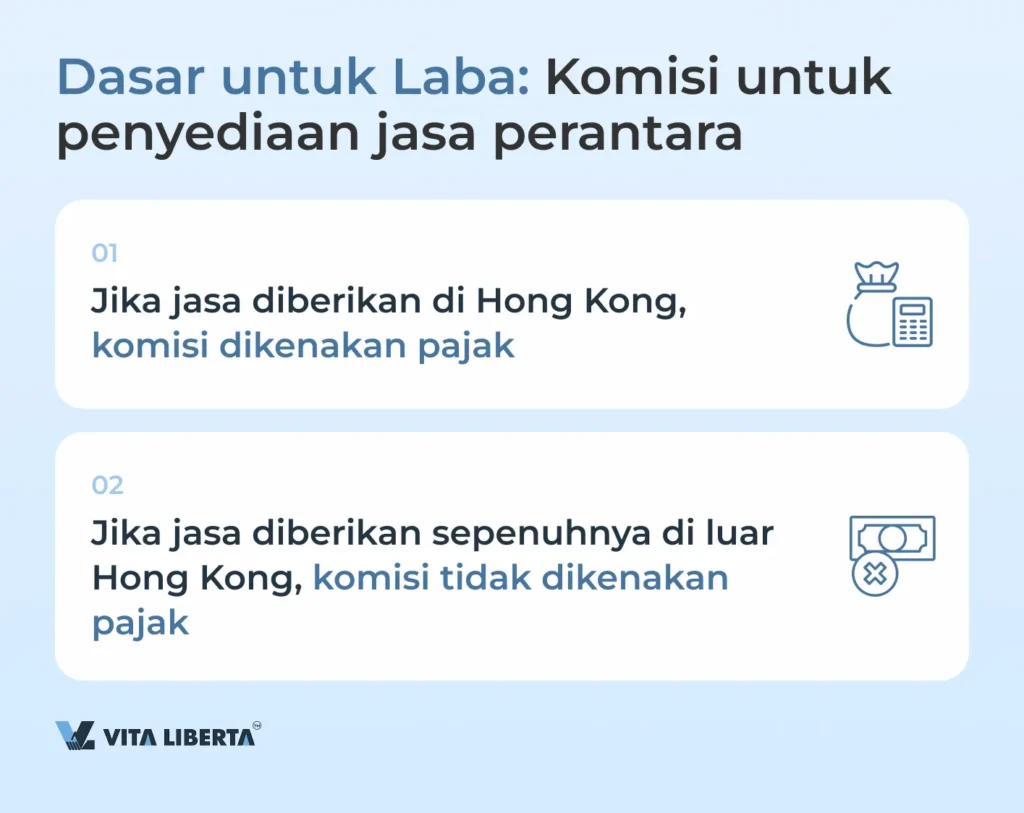

Aktivitas Perantara

Jika perusahaan bergerak dalam aktivitas perantara, menerima komisi untuk menyediakan jasa perantara seperti memastikan keamanan transaksi atau menciptakan kondisi untuk penandatanganan kontrak, sumber penghasilan akan dianggap sebagai tempat agen memberikan jasanya.

Jika aktivitasnya dilakukan di Hong Kong, sumber penghasilan dianggap Hong Kong. Jika aktivitas agen dilakukan sepenuhnya di luar negeri, maka komisi tidak dikenakan pajak.

Penghasilan dari Sewa Properti

Dikenakan pajak jika properti berada di Hong Kong.

Penjualan Properti

- Dikenakan pajak jika properti berada di Hong Kong.

Pembelian atau Penjualan Saham

- Dikenakan pajak jika bursa tempat saham dijual atau dibeli berada di Hong Kong.

Laba dari Penjualan Beli Saham Sekuritas

- Dikenakan pajak jika perjanjian jual beli diselesaikan di Hong Kong, bahkan jika saham diterbitkan di luar Hong Kong.

Pembayaran untuk Jasa

- Dikenakan pajak jika jasa diberikan di Hong Kong.

Royalti dan Kekayaan Intelektual

- Jika perusahaan di Hong Kong menerima royalti yang terkait dengan operasi bisnisnya (misalnya, untuk penggunaan paten yang dimiliki perusahaan tersebut), royalti tersebut dikenakan pajak penghasilan.

- Jika royalti dibayarkan untuk penggunaan kekayaan intelektual (misalnya, paten atau merek dagang) di Hong Kong, royalti tersebut juga dikenakan pajak.

Penerimaan Bunga (kecuali untuk institusi keuangan)

- Penghasilan bunga dikenakan pajak jika pemberi pinjaman menyediakan dana kepada peminjam di Hong Kong.

Pengenaan Pajak atas Berbagai Jenis Penghasilan di Hong Kong

| Jenis Penghasilan | Kondisi Pengenaan Pajak | Dikenakan Pajak |

| Perusahaan Dagang | Perjanjian jual beli diselesaikan di Hong Kong dan keadaan lain mengonfirmasi aktivitas di Hong Kong | Ya |

| Jasa Perantara, Agen | Tempat pemberian jasa: Hong Kong | Ya |

| Perusahaan Manufaktur | Tempat produksi barang: Hong Kong | Ya |

| Sewa Properti | Properti berada di Hong Kong | Ya |

| Penjualan Properti | Properti berada di Hong Kong | Ya |

| Royalti | Penggunaan kekayaan intelektual di Hong Kong | Ya |

| Bunga | Pinjaman diberikan di Hong Kong | Ya |

| Jual Beli Saham | Bursa berada di Hong Kong | Ya |

Pengecualian dan Kasus Khusus

Beberapa situasi mungkin memerlukan pendekatan khusus, misalnya, jika perusahaan Anda melakukan kegiatan baik di Hong Kong maupun di luarnya. Dalam kasus seperti itu, alokasi laba yang cermat antara yurisdiksi dapat menghemat dana yang signifikan bagi Anda.

Contoh 1: Perusahaan dengan Kehadiran di Luar Negeri

Jika perusahaan memiliki kantor di luar negeri, tetapi menjalankan bisnis utama di Hong Kong, penghasilannya dapat dikenakan pajak, bahkan jika sebagian berasal dari negara lain. Namun, ketika sebagian besar kegiatan dilakukan di luar negeri, laba yang sesuai dapat dibebaskan dari pajak.

Contoh 2: Perusahaan Manufaktur dengan Proses di Tiongkok

Banyak perusahaan Hong Kong memilih Tiongkok Daratan untuk menempatkan fasilitas manufaktur mereka. Barang either diproduksi di Tiongkok berdasarkan kontrak, atau diimpor ke sana untuk diproses. Dalam kasus seperti itu, laba dialokasikan antara Hong Kong dan Tiongkok secara proporsional dengan volume pekerjaan yang dilakukan di setiap negara.

Contoh 3: Perusahaan dengan Penghasilan dari Luar Negeri

Jika perusahaan didaftarkan di Hong Kong, tetapi memperoleh penghasilan sepenuhnya dari luar negeri dan tidak melakukan kegiatan di SAR Tiongkok ini, perusahaan dapat mengajukan pembebasan pajak penuh. Untuk melakukan ini, perlu dikonfirmasi bahwa semua penghasilan diperoleh di luar Hong Kong.

Bagaimana Menerapkan Prinsip Teritorial di Hong Kong secara Praktis

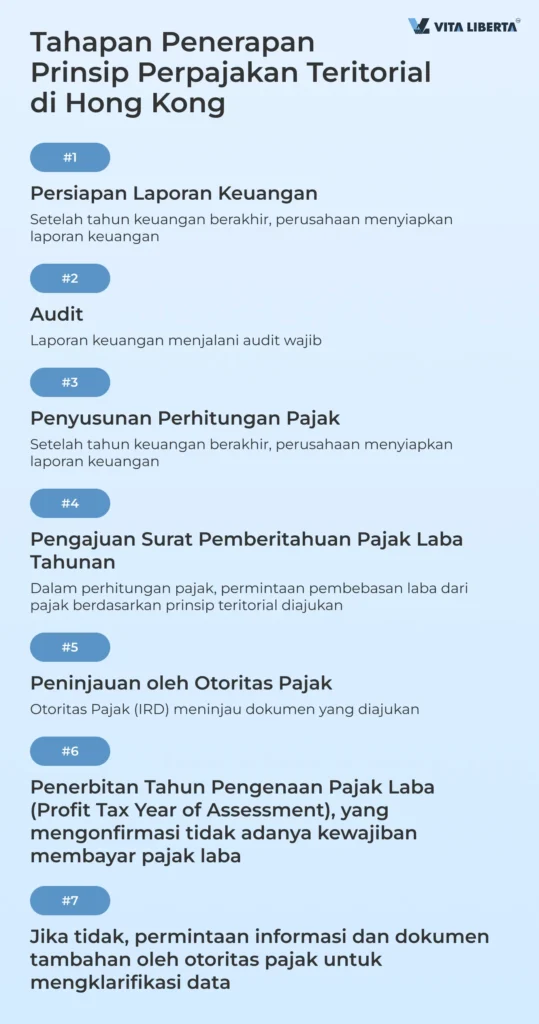

Dalam proses penerapan prinsip perpajakan teritorial, setiap detail penting. Semua tahapan, mulai dari persiapan pelaporan hingga pengajuan surat pemberitahuan, harus dilakukan dengan sempurna untuk mematuhi persyaratan hukum.

Penerapan prinsip perpajakan teritorial:

- Penyusunan Laporan Keuangan Tahunan:

- Perusahaan harus menyusun laporan keuangan dengan cermat yang mencerminkan semua operasi keuangan selama setahun.

- Pemeriksaan oleh Auditor:

- Laporan keuangan diserahkan untuk diperiksa oleh auditor, yang mengonfirmasi kepatuhannya terhadap standar Hong Kong dan keabsahan semua operasi.

- Pengajuan Surat Pemberitahuan Pajak:

- Perusahaan mengajukan surat pemberitahuan, termasuk laporan auditor dan perhitungan pajak.

- Dalam perhitungan pajak, jika terdapat laba, dinyatakan bahwa laba ini diperoleh di luar Hong Kong, dan karenanya, tidak dikenakan pajak sesuai dengan prinsip teritorial.

- Setelah penyiapan dan pengajuan dokumen selesai, dokumen tersebut ditinjau oleh Departemen Pajak Hong Kong, yang membuat keputusan. Dua skenario mungkin terjadi:

- Persetujuan dan pembebasan dari pengenaan pajak atas laba untuk tahun laporan. Departemen Pajak menerbitkan dokumen (Tahun Pengenaan Pajak Laba/Profit Tax Year of Assessment) yang mengonfirmasi pembebasan laba dari pajak untuk tahun keuangan laporan.

- Jika pihak berwenang perpajakan memiliki keraguan atau informasi yang tidak cukup, perusahaan Anda akan menerima permintaan untuk memberikan informasi tambahan, yang dikirim ke alamat terdaftar di Hong Kong.

Pertanyaan biasanya berkaitan dengan klarifikasi wilayah tempat operasi dilakukan dan detail terkait kegiatan bisnis Anda. Departemen Pajak dapat meminta data umum tentang perusahaan, seperti struktur organisasi, informasi tentang direktur dan pemegang saham, serta informasi yang lebih rinci, termasuk data sewa kantor, karakteristik produk atau layanan, dan tempat penandatanganan kontrak. Perusahaan wajib memberikan tanggapan dalam waktu dua bulan sejak menerima permintaan dari Departemen Pajak.

Penting! Semua jawaban harus disertai dengan bukti dokumenter yang akan membantu pihak berwenang perpajakan menarik kesimpulan akhir dan membuat keputusan tentang tidak adanya akrual pajak. Ini memastikan transparansi dan mempercepat proses pengambilan keputusan.

FAQ: Aspek Dasar Perpajakan Teritorial di Hong Kong

– Di Hong Kong, hanya laba yang diperoleh dari sumber di dalam wilayahnya yang dikenakan pajak. Laba yang diperoleh di luar Hong Kong tidak dikenakan pajak, bahkan jika dana ditransfer ke rekening di bank Hong Kong.

– Pajak penghasilan dikenakan jika bisnis melakukan kegiatan di Hong Kong, menghasilkan laba, dan laba tersebut diperoleh dari sumber lokal. Ketiga kondisi ini harus dipenuhi secara bersamaan.

– Penentuan sumber laba bergantung pada sifat penghasilan dan operasi yang menyebabkannya. Lokasi aktivitas bisnis, manajemen perusahaan, tempat negosiasi, penandatanganan kontrak, dan faktor lainnya diperhitungkan.

– Bagi perusahaan dagang, tempat penyelesaian kontrak dan pelaksanaan negosiasi penting. Bagi perusahaan manufaktur, tempat produksi dan penyimpanan barang adalah kunci. Jasa perantara dikenakan pajak jika diberikan di Hong Kong.

– Jika perusahaan melakukan kegiatan baik di Hong Kong maupun di luarnya, alokasi laba antara yurisdiksi dimungkinkan. Misalnya, perusahaan dengan kehadiran di luar negeri dapat dibebaskan dari pajak atas laba yang diperoleh di luar negeri.