Hongkong

Hongkong China

China

ভূ-প্রদেশভিত্তিক কর ব্যবস্থার মৌলিক দিক

হংকং-এ ভূ-প্রদেশভিত্তিক কর নীতির অর্থ হল, শুধুমাত্র এই বিশেষ প্রশাসনিক অঞ্চলের ভেতরের উৎস থেকে অর্জিত আয়ের উপরই কর ধার্য করা হয়। এটি হংকং-এর কর ব্যবস্থার একটি মূল বৈশিষ্ট্য যা এটি বিশ্বের অনেক দেশের থেকে আলাদা, যেখানে কোম্পানির বৈশ্বিক আয়ের উপর কর ধার্য করা হয়, এর উৎস যেখানেই হোক না কেন।

আন্তর্জাতিক বাজারকেন্দ্রিক ব্যবসার জন্য, এটি ন্যূনতম ব্যয়ে বিশ্বব্যাপী সম্প্রসারণের সুযোগ তৈরি করে, কারণ করের একটি বড় অংশ এখানে পড়ে না।

তাছাড়া, হংকং-এর কর ব্যবস্থা তার সরলতা এবং স্বচ্ছতার জন্য বিখ্যাত, যা কর সংক্রান্ত শর্তাবলী মেনে চলাকে সহজ করে এবং প্রশাসনিক খরচ কমায়। এটি হংকংকে আন্তর্জাতিক ব্যবসা পরিচালনা এবং কৌশলগত পরিকল্পনার জন্য একটি আকর্ষণীয় এখতিয়ারে পরিণত করেছে।

এক্ষেত্রে, ব্যবসার আয় হংকং-এ খোলা ব্যাংক অ্যাকাউন্টে জমা হচ্ছে নাকি এর বাইরে, তা কোনো বিষয় নয়। ব্যাংকের অবস্থান ব্যবসার মুনাফা সৃষ্টির উৎসকে প্রভাবিত করে না।

হংকং-এর ভূ-প্রদেশভিত্তিক কর নীতি এই বিষয়ের উপর নির্ভরশীল নয় যে আপনি হংকং-এর বাসিন্দা কি না (“আপনি” বলতে এখানে ব্যক্তি কিংবা আপনার কোম্পানিকে বোঝানো হচ্ছে):

- আপনি যদি হংকং-এর বাসিন্দা হন, কিন্তু আপনার আয় হংকং-এর বাইরে থেকে অর্জিত হয়, তাহলে আপনি হংকং-এ আয়কর দিতে মুক্তি পেতে পারেন।

- অন্যদিকে, যদি একজন অবাসিন্দা হংকং-এ আয় অর্জন করেন, তাহলে তিনি আয়কর দিতে বাধ্য।

কখন আয়কর ধার্য করা হয়

হংকং-এ আয়কর শুধুমাত্র কিছু নির্দিষ্ট শর্ত পূরণ হলে ধার্য করা হয়: আপনার ব্যবসাকে হংকং-এ কার্যক্রম চালাতে হবে, মুনাফা অর্জন করতে হবে এবং সেই মুনাফা স্থানীয় উৎস থেকে আসতে হবে।

হংকং-এ কোম্পানির মুনাফা করযোগ্য হওয়ার শর্ত

1 হংকং-এ কার্যক্রম পরিচালনা: এই বিশেষ প্রশাসনিক অঞ্চলের ভেতরে প্রকৃত ব্যবসায়িক কার্যকলাপের উপস্থিতি আবশ্যক।

2 লাভজনক কার্যকলাপ: শুধুমাত্র ব্যয়কে ছাড়িয়ে যাওয়া আয়ের উপর, অর্থাৎ নিট মুনাফার উপরই কর ধার্য করা হয়।

3 মুনাফা সৃষ্টির স্থানীয় উৎস: মুনাফার উৎস বিভিন্ন বিষয়ের সমন্বয়ে নির্ধারিত হয় এবং এটি লেনদেনের ধরন ও কার্যকলাপের প্রকারের উপর নির্ভরশীল।

সুতরাং, উপরের তিনটি শর্তই একসাথে পূরণ হলেই কর ধার্য করা হয়।

আয়ের উৎস নির্ধারণঃ মূল বিষয়গুলো

আয়ের উৎস নির্ধারণ হংকং-এর কর ব্যবস্থার সবচেয়ে গুরুত্বপূর্ণ এবং জটিল উপাদানগুলির মধ্যে একটি। অপ্রত্যাশিত কর দায়িত্ব এড়াতে, আপনার আয় কোথায় এবং কীভাবে অর্জিত হয়েছিল তা সঠিকভাবে প্রতিষ্ঠা করা অত্যন্ত গুরুত্বপূর্ণ।

প্রকৃত শর্তাবলী: আয়ের উদ্ভবস্থল নির্ধারণ একটি জটিল কাজ যা আয়ের প্রকৃতি এবং এটিকে উৎপন্নকারী লেনদেনগুলির উপর নির্ভরশীল। কোনো সার্বজনীন পদ্ধতি নেই; প্রতিটি ক্ষেত্রই স্বতন্ত্রভাবে বিবেচনা করা হয়।

ব্যবসায়িক লেনদেনের বিশ্লেষণ: মূল নীতিটি হল কোম্পানির এবং এর মূল কর্মীদের সেই সমস্ত কর্মকাণ্ড চিহ্নিত করা যা আয় অর্জনে অবদান রেখেছে এবং সেগুলো কোথে সংঘটিত হয়েছে।

দৈব/প্রাসঙ্গিক কর্মকাণ্ড বাদ দেওয়া: শুধুমাত্র সেই সমস্ত লেনদেনই বিবেচনায় নেওয়া হয় যা সরাসরি আয় অর্জনের সাথে যুক্ত; দৈব বা প্রাথমিক কর্মকাণ্ড বাদ পড়ে।

সিদ্ধান্ত গ্রহণের স্থান: যদিও দৈনন্দিন সিদ্ধান্ত গ্রহণের স্থান বিবেচনায় নেওয়া হয়, এটি সাধারণত নির্ধারক ফ্যাক্টর হয় না।

লেনদেন থেকে স্থূল মুনাফা: হংকং-এ অর্জিত আয় এবং অফশোর আয়ের মধ্যে পার্থক্য নির্দিষ্ট লেনদেন থেকে প্রাপ্ত স্থূল মুনাফার ভিত্তিতে নির্ধারিত হয়।

অপারেশন থেকে মোট লাভ: হংকংয়ে অর্জিত আয় এবং অফশোর আয়ের মধ্যে পার্থক্য নির্দিষ্ট লেনদেনের মোট লাভের ভিত্তিতে নির্ধারিত হয়।

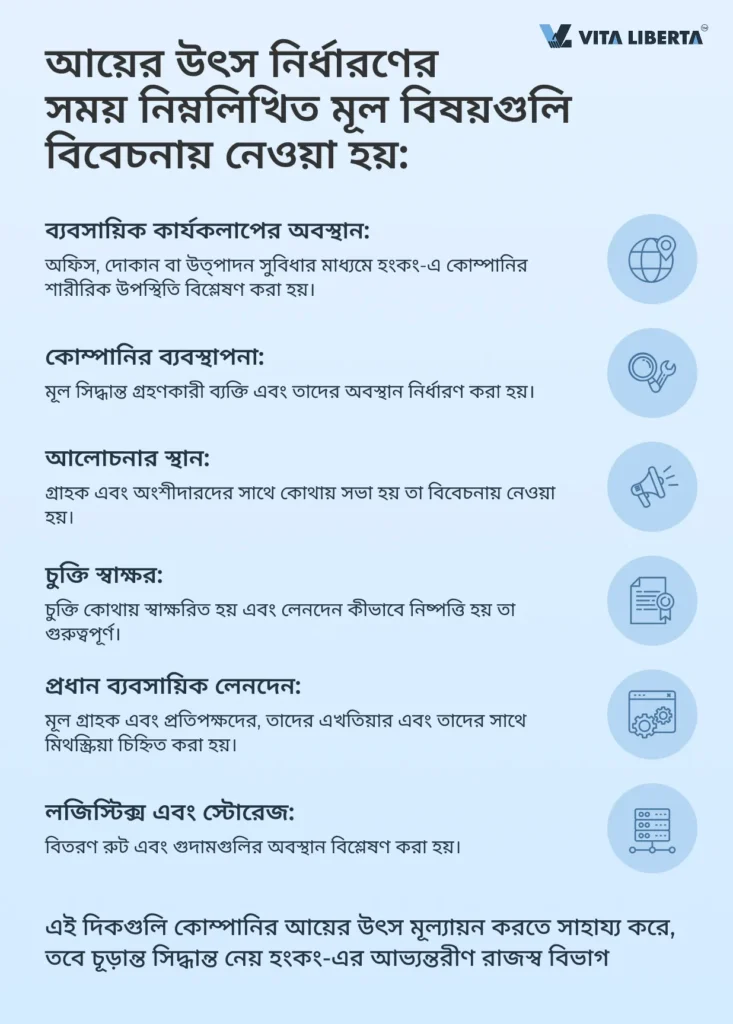

অনুশীলনে, আয়ের উৎস নির্ধারণের সময় নিম্নলিখিত গুরুত্বপূর্ণ দিকগুলি বিবেচনায় নেওয়া হয়:

কোম্পানির ব্যবসায়িক কার্যকলাপের অবস্থান: কোম্পানিটি পণ্য বিক্রয়, কাজ সম্পাদন বা সেবা প্রদানের মাধ্যমে হংকং বাজারে উপস্থাপিত কি না তা খুঁজে বের করা প্রয়োজন। এতে অফিস, দোকান বা উত্পাদন সুবিধার মতো শারীরিক উপস্থিতির বিশ্লেষণ অন্তর্ভুক্ত থাকে।

কোম্পানির ব্যবস্থাপনা কে করে: মূল সিদ্ধান্ত গ্রহণকারী ব্যক্তিদের চিহ্নিত করা, কোম্পানিতে তাদের ভূমিকা এবং তাদের কার্যকর কাজের স্থান। এতে ব্যবস্থাপনা কাঠামো এবং নির্বাহী ও মূল কর্মীদের অবস্থানের বিশ্লেষণ অন্তর্ভুক্ত থাকতে পারে।

ব্যবসায়িক আলোচনা কোথে হয়: গ্রাহক এবং অংশীদারদের সাথে সভা এবং আলোচনার স্থান। এটি ইঙ্গিত দিতে পারে যে ব্যবসায়িক কার্যকলাপের একটি উল্লেখযোগ্য অংশ কোথে ঘটছে।

চুক্তি স্বাক্ষরের স্থান: চুক্তি স্বাক্ষর এবং লেনদেনের আইনগত নিষ্পত্তির স্থান। ব্যবসায়িক বাধ্যবাধকতাগুলি কোথে আনুষ্ঠানিকভাবে সুরক্ষিত হয় তা বোঝার জন্য এটি গুরুত্বপূর্ণ।

প্রধান ব্যবসায়িক লেনদেন কাদের সাথে হয়: মূল গ্রাহক এবং প্রতিপক্ষদের সনাক্তকরণ, তাদের এখতিয়ার এবং মিথস্ক্রিয়ার প্রকৃতি। এটি বুঝতে সাহায্য করে যে কোম্পানি কোথে এবং কার সাথে তার ব্যবসার প্রধান অংশ পরিচালনা করে।

পরিবহন কীভাবে সংগঠিত হয় এবং পণ্য কোথে জমা থাকে: লজিস্টিক্স, বিতরণ রুট এবং গুদামগুলির অবস্থান। এতে সরবরাহ শৃঙ্খল এবং পণ্য বিতরণের বিশ্লেষণ অন্তর্ভুক্ত থাকে।

এই প্রশ্নগুলোর উত্তর কোম্পানির আয়ের উৎসের একটি সামগ্রিক চিত্র তৈরি করতে এবং একটি নির্দিষ্ট সম্ভাবনা সহ এটি মূল্যায়ন করতে সাহায্য করে। যাইহোক, উৎস নির্ধারণের চূড়ান্ত সিদ্ধান্ত আভ্যন্তরীণ রাজস্ব বিভাগের কাছে থাকে, যা অতিরিক্ত ফ্যাক্টর এবং পরিস্থিতি বিবেচনা করতে পারে।

বিভিন্ন ধরনের ব্যবসার জন্য ভূ-প্রদেশভিত্তিক নীতির প্রয়োগ

আপনি কোন ক্ষেত্রে কাজ করেন না কেন — বাণিজ্য, উত্পাদন বা সেবা — ভূ-প্রদেশভিত্তিক কর নীতিটি আপনার ব্যবসার প্রয়োজনীয়তা অনুযায়ী অভিযোজিত হতে পারে। কোন কর্মকাণ্ড এবং লেনদেন করযোগ্য তা সঠিকভাবে নির্ধারণ করা গুরুত্বপূর্ণ।

বাণিজ্যিক কোম্পানিসমূহ

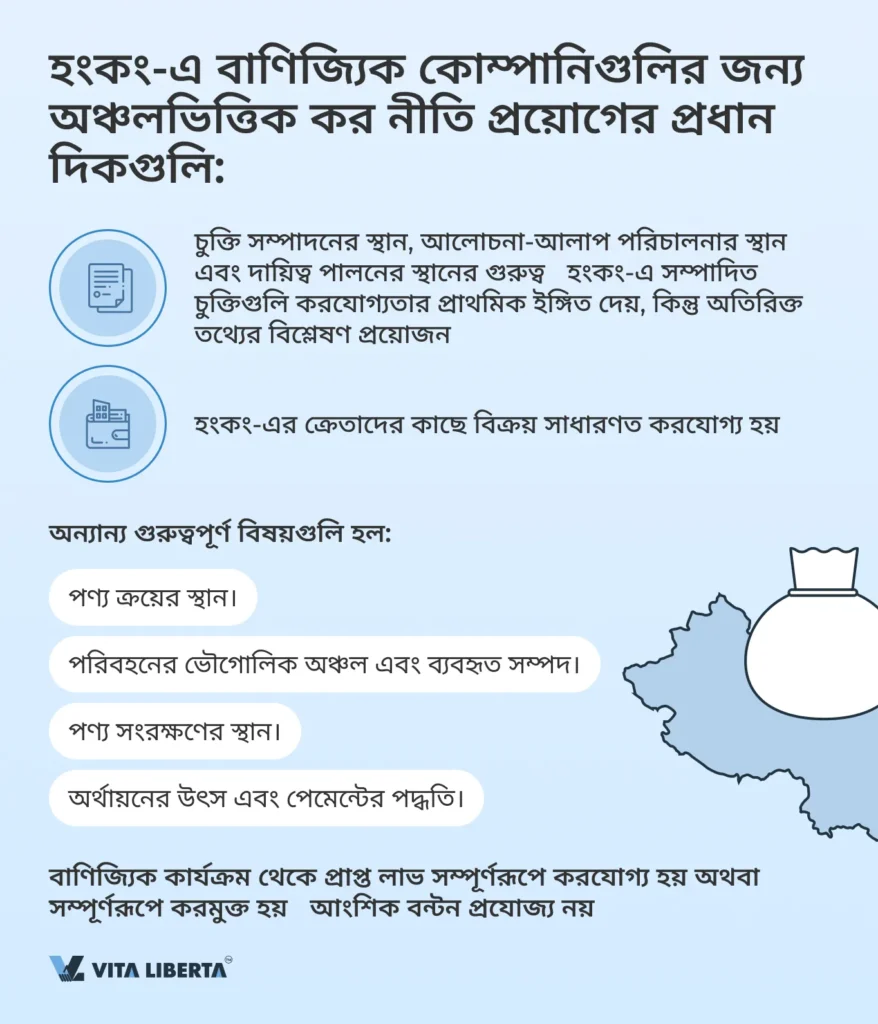

বাণিজ্যিক কোম্পানিগুলির জন্য, ক্রয়-বিক্রয় চুক্তি কার্যকর হওয়ার স্থান একটি মূল ফ্যাক্টর। তবে, এটি বিবেচনায় রাখা উচিত যে শুধুমাত্র চুক্তিটি আইনগতভাবে কোথায় সম্পন্ন হয়েছে তা নয়, আলোচনার স্থান এবং চুক্তির অধীন কোম্পানির বাধ্যবাধকতা পূরণের স্থানও গুরুত্বপূর্ণ।

মূল বাণিজ্যিক কার্যকলাপের সাথে সরাসরি সম্পর্কিত নয় এমন তথ্যগুলি আয়ের অবস্থান নির্ধারণের সময় অপ্রাসঙ্গিক বলে বিবেচিত হয়। উদাহরণস্বরূপ, অফিসের জায়গা ভাড়া, মূল কর্মী নিয়োগ বা একটি নতুন অফিস খোলার মতো কর্মকাণ্ড আয়ের উৎস নির্ধারণকে প্রভাবিত করে না।

বাণিজ্যিক কোম্পানির মুনাফার করযোগ্যতা সম্পর্কিত সাধারণ অনুশীলন

- যদি ক্রয়-বিক্রয় চুক্তিটি হংকং-এ সম্পাদিত হয়, তবে প্রাথমিকভাবে ধরে নেওয়া হয় যে লাভের উপর কর প্রযোজ্য। তবে লাভের উৎস সঠিকভাবে নির্ধারণের জন্য অন্যান্য প্রাসঙ্গিক তথ্যগুলি পরীক্ষা করা প্রয়োজন।

- যদি হংকং-এর কোনও ক্রেতার কাছে পণ্য বিক্রি করা হয়, তবে সাধারণত ক্রয়-বিক্রয় চুক্তিটি হংকং-এ সম্পাদিত বলে বিবেচিত হয়।

- যদি হংকং-এ ফোন বা অন্যান্য ইলেকট্রনিক মাধ্যম (যেমন ইন্টারনেট) ব্যবহার করে, এবং হংকং থেকে চুক্তিগুলি সম্পাদন করা হয়, তাহলে এই চুক্তিগুলিকে হংকং-এ সম্পাদিত বলে গণ্য করা হয়।

- যদি ক্রয়-বিক্রয় চুক্তিগুলি হংকং-এর বাইরে সম্পাদিত হয়, তবে লাভের উপর কর প্রযোজ্য হয় না।

বাস্তব ক্ষেত্রে বাণিজ্যিক কোম্পানিগুলির করযোগ্যতা নির্ভর করে নিম্নলিখিত বিষয়গুলির উপর:

- পণ্যগুলি কোথায় ক্রয় ও বিক্রি করা হয়েছে;

- কোন ভৌগোলিক অঞ্চল এবং কী ধরনের সম্পদ ব্যবহার করে পরিবহন সম্পন্ন হয়েছে;

- পরিবহন প্রক্রিয়ায় এবং বিক্রয়ের আগে পণ্যগুলি কোথায় সংরক্ষিত ছিল;

- বিক্রয় কোথা থেকে সংগঠিত হয়েছিল, কোথায় আলোচনা-আলাপ, নমুনা প্রদর্শন এবং চুক্তিবদ্ধ দায়িত্ব গ্রহণ করা হয়েছিল;

- অর্ডারগুলি কোথায়, কারা এবং কীভাবে প্রক্রিয়াজাত করা হয়েছিল;

- পণ্যগুলি কীভাবে প্রেরণ করা হয়েছিল;

- অর্থায়ন কোন উৎস থেকে সংগঠিত হয়েছিল এবং পেমেন্ট কীভাবে করা হয়েছিল।

বাণিজ্যিক কার্যক্রম থেকে প্রাপ্ত লাভ হংকং-এ হয় সম্পূর্ণরূপে করযোগ্য হয়, নয়তো সম্পূর্ণরূপে করমুক্ত হয়। লাভের আংশিক বন্টন প্রযোজ্য নয়।

প্রস্তুতকারক প্রতিষ্ঠান (উৎপাদনকারী প্রতিষ্ঠান)

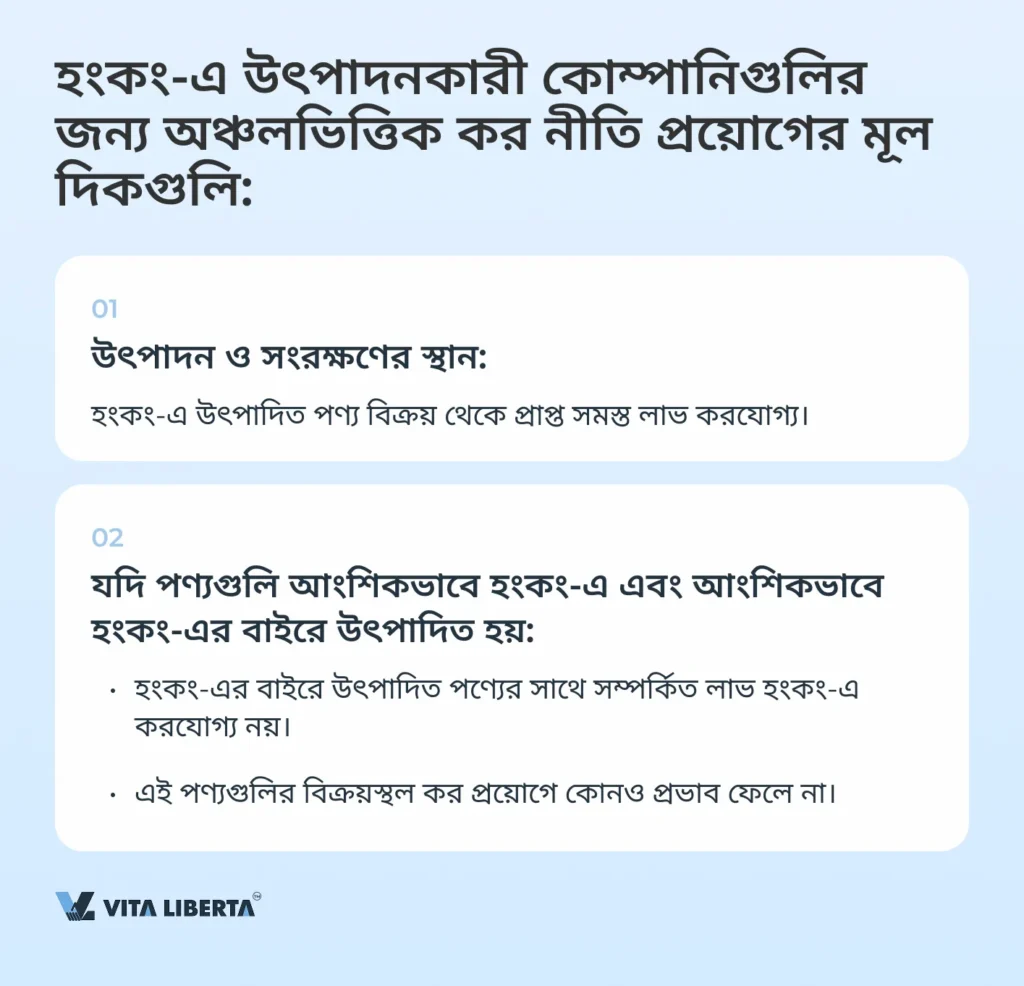

উৎপাদনকারী কোম্পানিগুলির ক্ষেত্রে প্রধান মানদণ্ড হল পণ্যগুলি কোথায় উৎপাদিত ও সংরক্ষিত হয়:

হংকং-এ উৎপাদন:

- হংকং-এ উৎপাদিত পণ্য বিক্রয় থেকে প্রাপ্ত সমস্ত লাভ করযোগ্য।

হংকং-এর বাইরে উৎপাদন:

- যদি পণ্যগুলি আংশিকভাবে হংকং-এ এবং আংশিকভাবে হংকং-এর বাইরে উৎপাদিত হয়, তবে হংকং-এর বাইরে উৎপাদিত অংশের সাথে সম্পর্কিত লাভকে হংকং-এ অর্জিত বলে গণ্য করা হয় না। এই পণ্যগুলির বিক্রয়স্থল কর নির্ধারণে কোনও প্রভাব ফেলে না।

মধ্যস্বত্বভোগী (এজেন্ট/ব্রোকার) কার্যক্রম

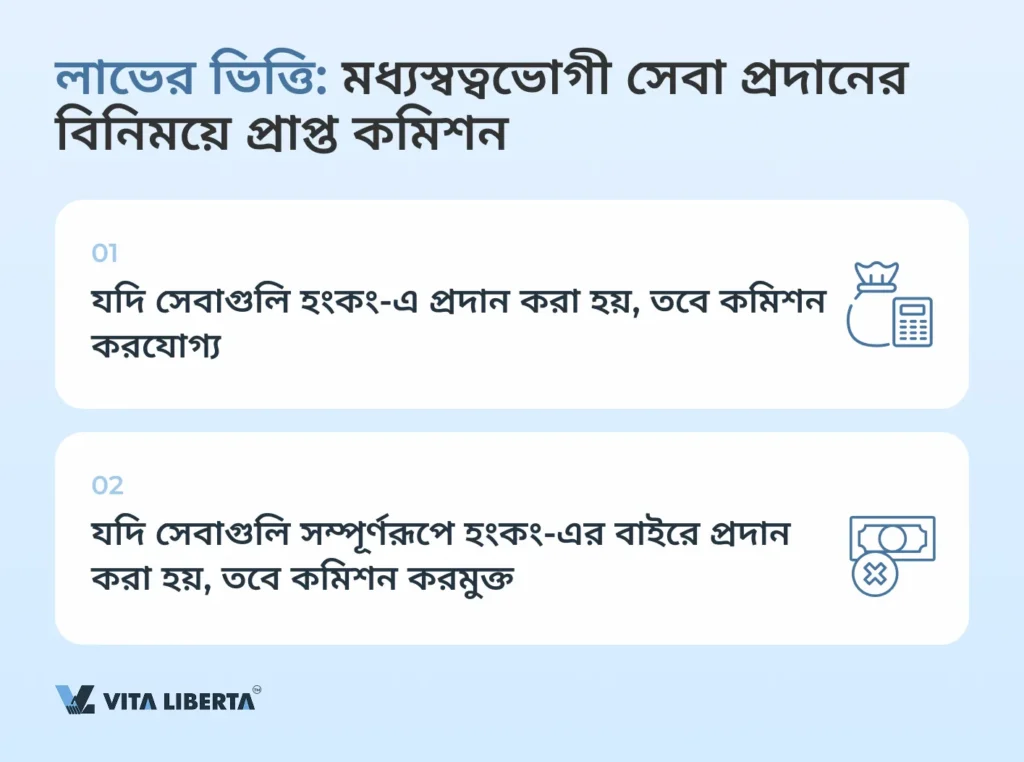

যদি কোনও কোম্পানি মধ্যস্বত্বভোগী হিসেবে কাজ করে এবং চুক্তি সম্পাদনের জন্য নিরাপত্তা প্রদান বা শর্তাবলি তৈরি করার মতো মধ্যস্বত্বভোগী সেবা প্রদানের বিনিময়ে কমিশন প্রাপ্ত হয়, তবে আয়ের উৎস হিসেবে বিবেচিত হবে সেই স্থান, যেখানে মধ্যস্বত্বভোগী (এজেন্ট) তার সেবা প্রদান করে।

যদি তার কার্যক্রম হংকং-এ সম্পাদিত হয়, তবে আয়ের উৎস হংকং হিসেবে গণ্য হবে। আর যদি এজেন্টের কার্যক্রম সম্পূর্ণরূপে হংকং-এর বাইরে সম্পাদিত হয়, তবে কমিশনের উপর কর প্রযোজ্য হবে না।

সম্পত্তি ভাড়ার আয়

সম্পত্তিটি যদি হংকং-এ অবস্থিত হয়, তবে এটি করযোগ্য।

সম্পত্তি বিক্রয়

- সম্পত্তিটি যদি হংকং-এ অবস্থিত হয়, তবে এটি করযোগ্য।

শেয়ার ক্রয় বা বিক্রয়

- শেয়ারগুলি যে স্টক এক্সচেঞ্জে ক্রয় বা বিক্রয় করা হয়, সেটি যদি হংকং-এ অবস্থিত হয়, তবে লেনদেনটি করযোগ্য।

শেয়ারগুলি যে স্টক এক্সচেঞ্জে ক্রয় বা বিক্রয় করা হয়, সেটি যদি হংকং-এ অবস্থিত হয়, তবে লেনদেনটি করযোগ্য।

- যদি ক্রয়-বিক্রয় চুক্তিটি হংকং-এ সম্পাদিত হয়, তবে লাভটি করযোগ্য — এমনকি যদি শেয়ারগুলি হংকং-এর বাইরে ইস্যু করা হয়ে থাকে।

সেবা প্রদানের বিনিময়ে প্রাপ্ত অর্থ

- সেবাগুলি যদি হংকং-এ প্রদান করা হয়, তবে এটি করযোগ্য।

রয়্যালটি ও বুদ্ধিবৃত্তিক সম্পত্তি

- যদি হংকং-ভিত্তিক কোনও কোম্পানি তার ব্যবসায়িক কার্যক্রমের সাথে সম্পর্কিত রয়্যালটি প্রাপ্ত হয় (যেমন: কোম্পানির মালিকানাধীন কোনও পেটেন্টের ব্যবহারের বিনিময়ে), তবে এই রয়্যালটিগুলি লাভকরের অধীন।

- যদি রয়্যালটি হংকং-এ বুদ্ধিবৃত্তিক সম্পত্তির (যেমন: পেটেন্ট বা ট্রেডমার্ক) ব্যবহারের বিনিময়ে প্রদান করা হয়, তবে এটিও করযোগ্য।

সুদ আয় (আর্থিক প্রতিষ্ঠান ব্যতীত)

- সুদ আয় করযোগ্য হবে, যদি ঋণদাতা হংকং-এ অবস্থিত ঋণগ্রহীতাকে অর্থ প্রদান করে থাকে।

হংকং-এ বিভিন্ন ধরনের আয়ের করযোগ্যতা

| আয়ের ধরন | করযোগ্য হওয়ার শর্ত | করযোগ্য কি? |

| বাণিজ্যিক কোম্পানি | ক্রয়-বিক্রয় চুক্তি হংকং-তে সম্পন্ন হয়েছে এবং অন্যান্য পরিস্থিতি হংকং-তে কার্যকলাপ নিশ্চিত করে | হ্যাঁ |

| মধ্যস্থতাকারী সেবা, এজেন্ট | সেবা প্রদানের স্থান হংকং | হ্যাঁ |

| উত্পাদন কোম্পানি | পণ্য উত্পাদনের স্থান হংকং | হ্যাঁ |

| রিয়েল এস্টেট ভাড়া | রিয়েল এস্টেট হংকং-তে অবস্থিত | হ্যাঁ |

| রিয়েল এস্টেট বিক্রয় | রিয়েল এস্টেট হংকং-তে অবস্থিত | হ্যাঁ |

| রয়্যালটি | হংকং-তে বৌদ্ধিক সম্পদের ব্যবহার | হ্যাঁ |

| সুদ | ঋণ হংকং-তে প্রদান করা হয়েছে | হ্যাঁ |

| শেয়ার ক্রয়-বিক্রয় | এক্সচেঞ্জ হংকং-তে অবস্থিত | হ্যাঁ |

ব্যতিক্রম ও বিশেষ ক্ষেত্র

কিছু কিছু পরিস্থিতিতে বিশেষ পদ্ধতি অবলম্বন করা প্রয়োজন হতে পারে, উদাহরণস্বরূপ, যদি আপনার কোম্পানি হংকং-এর মধ্যে এবং এর বাইরে উভয় জায়গায়ই কার্যক্রম পরিচালনা করে। এমন ক্ষেত্রে, আইনগত অধিকারক্ষেত্রগুলির (jurisdictions) মধ্যে লাভের সঠিক বন্টন আপনার জন্য উল্লেখযোগ্য পরিমাণ অর্থ সাশ্রয় করতে পারে।

উদাহরণ ১: বৈদেশিক উপস্থিতিসম্পন্ন কোম্পানি

যদি কোম্পানির বিদেশে অফিস থাকে, কিন্তু প্রধান ব্যবসায়িক কার্যক্রম হংকং-এ পরিচালিত হয়, তবে এর আয় করযোগ্য হতে পারে, এমনকি যদি আয়ের একটি অংশ অন্যান্য দেশ থেকে আসে। তবে, যদি কার্যক্রমের উল্লেখযোগ্য অংশ বিদেশে সম্পাদিত হয়, তবে উক্ত অংশের সাথে সম্পর্কিত লাভ করমুক্ত হতে পারে।

উদাহরণ ২: চীনে প্রক্রিয়াকরণকারী উৎপাদনকারী কোম্পানি

অনেক হংকং-ভিত্তিক কোম্পানি তাদের উৎপাদন কার্যক্রমের জন্য মেইনল্যান্ড চীন বেছে নেয়। পণ্যগুলি হয় চীনে চুক্তির ভিত্তিতে উৎপাদিত হয়, নয়তো সেখানে প্রক্রিয়াকরণের জন্য আমদানি করা হয়। এমন ক্ষেত্রে, লাভ হংকং ও চীনের মধ্যে বন্টিত হয়, প্রতিটি দেশে সম্পাদিত কাজের আয়তন অনুযায়ী।

উদাহরণ ৩: বৈদেশিক আয় অর্জনকারী কোম্পানি

যদি কোম্পানিটি হংকং-এ নিবন্ধিত হয়, কিন্তু সম্পূর্ণরূপে বিদেশ থেকে আয় অর্জন করে এবং হংকং চীন প্রজাতন্ত্রের বিশেষ প্রশাসনিক অঞ্চল (SAR)-এ কোনও কার্যক্রম পরিচালনা না করে, তবে এটি সম্পূর্ণ করমুক্তির দাবি করতে পারে। এর জন্য প্রমাণ করা প্রয়োজন যে, সমস্ত আয় হংকং-এর বাইরে অর্জিত হয়েছে।

হংকং-এ অঞ্চলভিত্তিক কর নীতির ব্যবহারিক প্রয়োগ কীভাবে করবেন?

অঞ্চলভিত্তিক কর নীতি বাস্তবায়নের প্রক্রিয়ায় প্রতিটি বিস্তারিত বিষয় গুরুত্বপূর্ণ। রিপোর্টিং প্রস্তুতি থেকে শুরু করে ঘোষণাপত্র জমা দেওয়া পর্যন্ত সমস্ত ধাপ আইনি প্রয়োজনীয়তা মেনে নিখুঁতভাবে সম্পাদন করা আবশ্যিক।

অঞ্চলভিত্তিক কর নীতির বাস্তবায়ন:

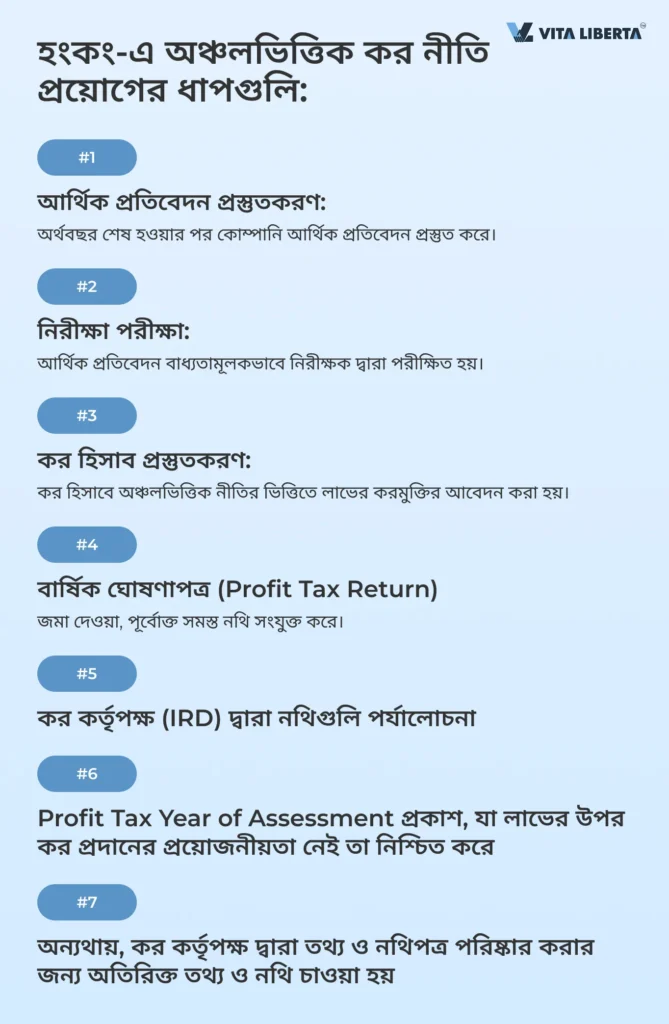

১. বার্ষিক আর্থিক প্রতিবেদন প্রস্তুতকরণ:

- কোম্পানিকে সাবধানতার সাথে একটি প্রতিবেদন প্রস্তুত করতে হবে, যা বছর জুড়ে সমস্ত আর্থিক লেনদেন প্রতিফলিত করবে।

২. নিরীক্ষকদের দ্বারা পরীক্ষা:

- প্রতিবেদনটি নিরীক্ষকদের কাছে পরীক্ষার জন্য প্রেরণ করতে হবে, যারা এটি হংকং-এর মানদণ্ডের সাথে সামঞ্জস্যপূর্ণ কিনা এবং সমস্ত লেনদেন আইনসম্মত কিনা তা যাচাই করবেন।

৩. কর ঘোষণাপত্র জমা দেওয়া:

- কোম্পানিকে ঘোষণাপত্র জমা দিতে হবে, যার মধ্যে নিরীক্ষা প্রতিবেদন ও কর হিসাব অন্তর্ভুক্ত থাকবে।

- কর হিসাবে, যদি লাভ থাকে, তবে উল্লেখ করতে হবে যে উক্ত লাভ হংকং-এর বাইরে অর্জিত, এবং সুতরাং অঞ্চলভিত্তিক নীতি অনুযায়ী এটি করযোগ্য নয়।

৪. নথিপত্র প্রস্তুতকরণ ও জমা দেওয়া সম্পন্ন হওয়ার পর, হংকং-এর রাজস্ব বিভাগ (IRD) কর্তৃক নথিগুলি পর্যালোচনা শুরু হয় এবং সিদ্ধান্ত গৃহীত হয়। দুটি সম্ভাব্য পরিস্থিতি হতে পারে:

- অনুমোদন এবং অর্থবছরের লাভের উপর কর মুক্তি। রাজস্ব বিভাগ একটি নথি (Profit Tax Year of Assessment) প্রদান করে, যা অর্থবছরের লাভ করমুক্ত হওয়ার স্বীকৃতি প্রদান করে।

- যদি কর কর্তৃপক্ষের সন্দেহ থাকে বা তথ্যের অভাব থাকে, তবে আপনার কোম্পানি হংকং-এ নিবন্ধিত ঠিকানায় অতিরিক্ত তথ্য প্রদানের জন্য একটি অনুরোধ পাবে।

সাধারণত প্রশ্নগুলি কার্যক্রম সম্পাদনের অবস্থান এবং আপনার ব্যবসার সাথে সম্পর্কিত বিস্তারিত বিষয়গুলি নির্দিষ্ট করার বিষয়ে হয়ে থাকে। রাজস্ব বিভাগ কোম্পানি সম্পর্কে সাধারণ তথ্য যেমন প্রতিষ্ঠানের গঠন, পরিচালক ও শেয়ারহোল্ডারদের তথ্য এবং আরও বিস্তারিত তথ্য যেমন অফিস ভাড়ার বিবরণ, পণ্য বা সেবার বৈশিষ্ট্য, এবং চুক্তি সম্পাদনের স্থান ইত্যাদি চাইতে পারে। কোম্পানি রাজস্ব বিভাগ থেকে অনুরোধ পাওয়ার দু’ মাসের মধ্যে উত্তরগুলি প্রদান করতে বাধ্য।

গুরুত্বপূর্ণ! সমস্ত উত্তর অবশ্যই কাগজপত্রের মাধ্যমে সমর্থিত হতে হবে, যাতে কর কর্তৃপক্ষ চূড়ান্ত সিদ্ধান্ত গ্রহণ করতে পারে এবং কোনও কর আরোপ না করার সিদ্ধান্ত নিতে পারে। এটি স্বচ্ছতা নিশ্চিত করবে এবং সিদ্ধান্ত গ্রহণের প্রক্রিয়া ত্বরান্বিত করবে।

হংকং-এ অঞ্চলভিত্তিক কর নীতি সফলভাবে প্রয়োগ করতে হলে কোম্পানির আর্থিক ও কার্যকরী কার্যক্রমের সমস্ত দিক সতর্কতার সাথে বিবেচনা করা প্রয়োজন, এবং প্রয়োজন হলে কর কর্তৃপক্ষের নিকট সমস্ত প্রয়োজনীয় তথ্য প্রদানের জন্য প্রস্তুত থাকতে হবে।

ভূ-প্রদেশভিত্তিক কর ব্যবস্থার মৌলিক দিক

— হংকং-এ, শুধুমাত্র হংকং-এর ভিতরে অবস্থিত উৎস থেকে প্রাপ্ত লাভের উপর কর আরোপিত হয়। হংকং-এর বাইরে অর্জিত লাভ করযোগ্য নয়, এমনকি যদি অর্থ হংকং-এর ব্যাংক অ্যাকাউন্টে স্থানান্তরিত করা হয়।

— লাভকর তখনই আদায় করা হয়, যখন ব্যবসায়িক কার্যক্রম হংকং-এ পরিচালিত হয়, লাভ অর্জিত হয়, এবং উক্ত লাভ হংকং-ভিত্তিক উৎস থেকে প্রাপ্ত হয়। এই তিনটি শর্ত একইসাথে পূরণ হতে হবে।

— লাভের উৎস নির্ধারণ আয়ের প্রকৃতি ও যেসব কার্যক্রম থেকে আয় উদ্ভূত হয়েছে তার উপর নির্ভর করে। এ ক্ষেত্রে ব্যবসায়িক কার্যক্রমের অবস্থান, কোম্পানি পরিচালনার স্থান, আলোচনা-আলাপের স্থান, চুক্তি সম্পাদনের স্থান এবং অন্যান্য প্রাসঙ্গিক বিষয়গুলি বিবেচনায় আনা হয়।

— বাণিজ্যিক কোম্পানিগুলির ক্ষেত্রে চুক্তি সম্পাদনের স্থান এবং আলোচনা-আলাপের স্থান গুরুত্বপূর্ণ। উৎপাদনকারী কোম্পানিগুলির ক্ষেত্রে প্রধান নির্ণায়ক হল পণ্য উৎপাদন ও সংরক্ষণের স্থান। মধ্যস্বত্বভোগী বা এজেন্সি সেবা প্রদানের বিনিময়ে প্রাপ্ত কমিশন শুধুমাত্র তখনই করযোগ্য হবে, যখন সেবাগুলি হংকং-এ প্রদান করা হবে।

— যদি কোম্পানি হংকং-এর মধ্যে এবং এর বাইরে উভয় জায়গায়ই কার্যক্রম পরিচালনা করে, তবে লাভ বিভিন্ন আইনগত অধিকারক্ষেত্রের মধ্যে বন্টন করা যেতে পারে। উদাহরণস্বরূপ, বৈদেশিক উপস্থিতিসম্পন্ন কোম্পানি বিদেশে অর্জিত লাভের উপর করমুক্তি পেতে পারে।