Hongkong

Hongkong China

China

Hong Kong bukan sekadar salah satu pusat keuangan terbesar di dunia. Ini adalah tempat di mana perusahaan memperoleh akses ke peluang unik berkat kondisi perpajakan yang menguntungkan dan sistem hukum yang stabil. Salah satu tugas utama setiap perusahaan yang menjalankan kegiatan usaha di Hong Kong adalah mengatur proses pembayaran dividen secara tepat.

Pembayaran dividen merupakan cara untuk memberikan imbalan kepada para pemegang saham atas investasi mereka, yang sangat penting dalam mempertahankan minat mereka terhadap kegiatan perusahaan. Pembayaran dividen yang rutin dan transparan berkontribusi pada penguatan citra korporat, meningkatkan loyalitas investor, serta menjadi faktor penting dalam menarik investasi modal baru.

Pembayaran Dividen oleh Perusahaan di Hong Kong

Proses pembayaran dividen di Hong Kong diatur dalam Undang-Undang Perusahaan (Companies Ordinance, Cap. 622), yang menetapkan aturan jelas mengenai distribusi laba kepada para pemegang saham. Menurut ketentuan tersebut, dividen hanya dapat dibayarkan dari laba yang tersedia untuk didistribusikan, yang mengandaikan adanya hasil keuangan positif.

Kepatuhan terhadap ketentuan perundang-undangan sangatlah kritis bagi setiap perusahaan, karena pelanggarannya dapat berakibat pada konsekuensi hukum, termasuk denda dan potensi tuntutan dari para pemegang saham.

Dasar hukum ini juga menjamin transparansi dan keterprediksian dalam hal pembayaran dividen, sehingga meningkatkan kepercayaan para pemegang saham dan investor.

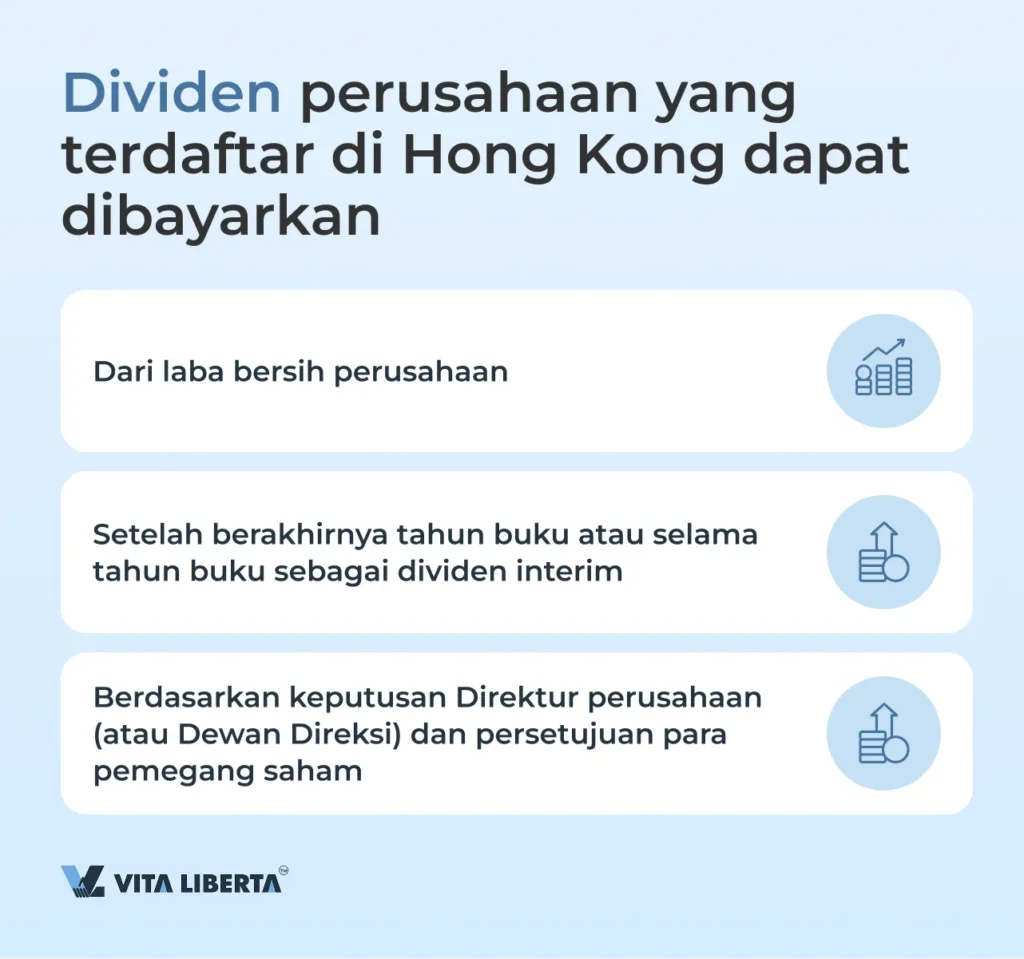

Dividen perusahaan yang terdaftar di Hong Kong dapat dibayarkan dengan memenuhi syarat dan prosedur tertentu, yang menjamin transparansi serta keabsahan proses tersebut.

Syarat utama pembayaran dividen:

- Dari laba bersih perusahaan: Dividen hanya dapat dibayarkan dari laba bersih yang tersisa setelah pembayaran seluruh pajak dan kewajiban wajib lainnya. Hal ini menjamin bahwa perusahaan tetap menjaga stabilitas keuangannya serta memenuhi kewajiban terhadap negara dan kreditor.

- Frekuensi pembayaran: Dividen dapat dibayarkan baik setelah berakhirnya tahun buku maupun selama tahun buku dalam bentuk dividen interim. Hal ini memungkinkan perusahaan untuk secara fleksibel mengelola arus kasnya dan memenuhi ekspektasi para pemegang saham.

- Keputusan pembayaran: Pembayaran dividen dilakukan berdasarkan keputusan Direktur perusahaan atau Dewan Direksi, serta dengan persetujuan para pemegang saham. Hal ini menjamin partisipasi seluruh pihak terkait dalam pengambilan keputusan keuangan penting.

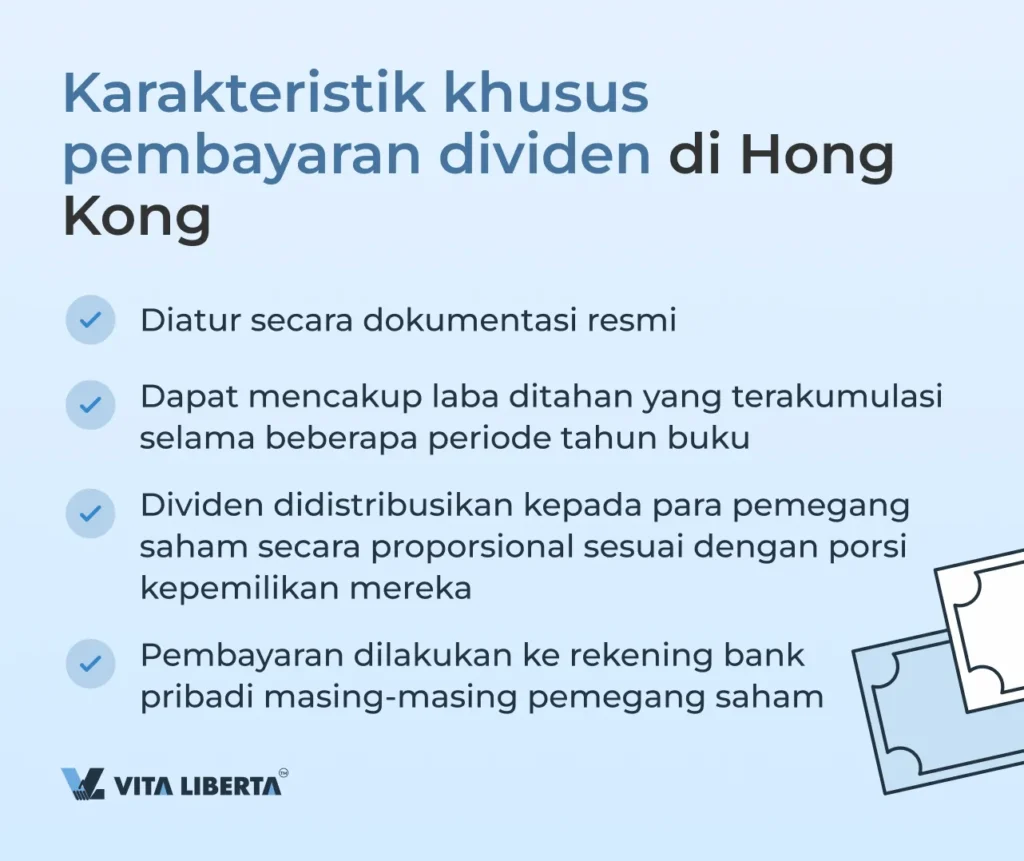

Karakteristik khusus pembayaran dividen di Hong Kong

- Dokumentasi resmi: Semua keputusan mengenai pembayaran dividen harus didokumentasikan secara resmi. Hal ini mencakup notulen rapat Dewan Direksi dan rapat umum pemegang saham, serta laporan keuangan yang membuktikan ketersediaan laba yang mencukupi.

- Laba ditahan yang terakumulasi: Dividen dapat mencakup laba ditahan yang terakumulasi oleh perusahaan selama beberapa periode tahun buku. Hal ini memungkinkan perusahaan menggunakan dana yang telah dihasilkan sebelumnya untuk memenuhi kebutuhan para pemegang saham saat ini.

- Distribusi proporsional: Dividen didistribusikan kepada para pemegang saham secara proporsional sesuai dengan porsi kepemilikan mereka di perusahaan. Hal ini menjamin keadilan dan kesetaraan dalam pembagian laba.

- Metode pembayaran: Pembayaran dilakukan langsung ke rekening bank pribadi masing-masing pemegang saham. Hal ini menjamin bahwa setiap pemegang saham menerima bagian labanya secara langsung dan penuh.

Dengan demikian, proses pembayaran dividen di Hong Kong diatur secara ketat dan mensyaratkan kepatuhan penuh terhadap seluruh norma dan prosedur yang berlaku, yang pada gilirannya turut memperkuat kepercayaan antara perusahaan dan para pemegang sahamnya.

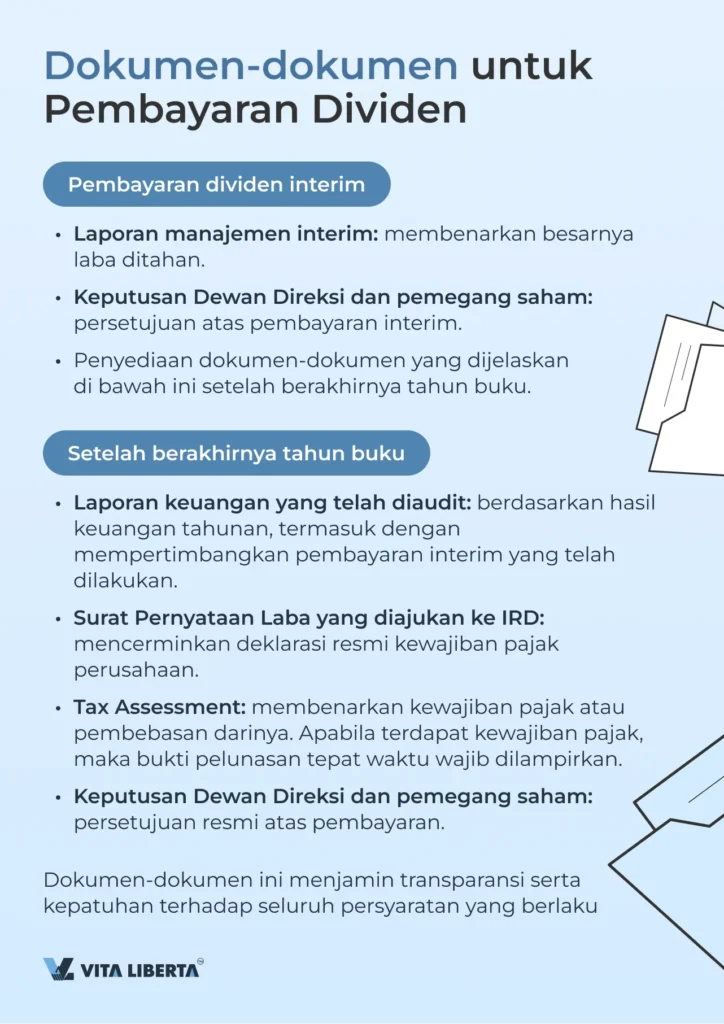

Dokumen-dokumen yang Diperlukan untuk Pembayaran Dividen

Pembayaran dividen interim sebelum berakhirnya tahun buku:

- Laporan manajemen interim: Dokumen yang membenarkan besarnya laba ditahan untuk periode di mana pembayaran dividen direncanakan.

- Keputusan Dewan Direksi dan Rapat Umum Pemegang Saham: diperlukan untuk mengonfirmasi persetujuan atas pembayaran interim tersebut.

- Setelah berakhirnya tahun buku, dokumen-dokumen berikut wajib disediakan.

Pembayaran setelah berakhirnya tahun buku:

- Laporan keuangan yang telah diaudit: membenarkan hasil keuangan perusahaan selama satu tahun dan menjadi dasar pengambilan keputusan mengenai pembayaran dividen.

- Surat Pernyataan Laba (Profit Declaration): yang diajukan kepada otoritas pajak (Inland Revenue Department / IRD), mencerminkan kewajiban pajak perusahaan.

- Tax Assessment: dokumen yang dikeluarkan oleh Inland Revenue Department, yang membenarkan kewajiban pembayaran pajak atau pembebasan dari pajak penghasilan.

- Keputusan Dewan Direksi dan Rapat Umum Pemegang Saham: konfirmasi resmi persetujuan atas pembayaran dividen, yang diambil dalam rapat-rapat terkait.

Dokumen-dokumen tersebut menjamin transparansi dan keabsahan proses pembayaran dividen, sekaligus memastikan kepatuhan terhadap persyaratan perpajakan dan korporasi.

Jenis-Jenis Dividen di Hong Kong

Di Hong Kong, perusahaan dapat menggunakan berbagai bentuk pembayaran dividen. Masing-masing jenis memiliki karakteristik tersendiri, dan pemilihan metode tertentu tergantung pada tujuan strategis perusahaan serta preferensi para pemegang sahamnya.

Dividen Tunai

Dividen tunai merupakan bentuk pembayaran kepada pemegang saham yang paling populer. Besarnya ditentukan berdasarkan laba perusahaan dan didistribusikan secara proporsional sesuai dengan porsi kepemilikan masing-masing pemegang saham. Pembayaran dividen tunai secara rutin mencerminkan stabilitas keuangan perusahaan serta kemampuannya dalam menghasilkan laba secara konsisten. Bagi para pemegang saham, pembayaran semacam ini merupakan sumber pendapatan yang signifikan dan bukti keberhasilan investasi mereka. Bagi perusahaan, pembayaran rutin memperkuat kepercayaan pemegang saham serta mendukung terjalinnya hubungan kemitraan jangka panjang.

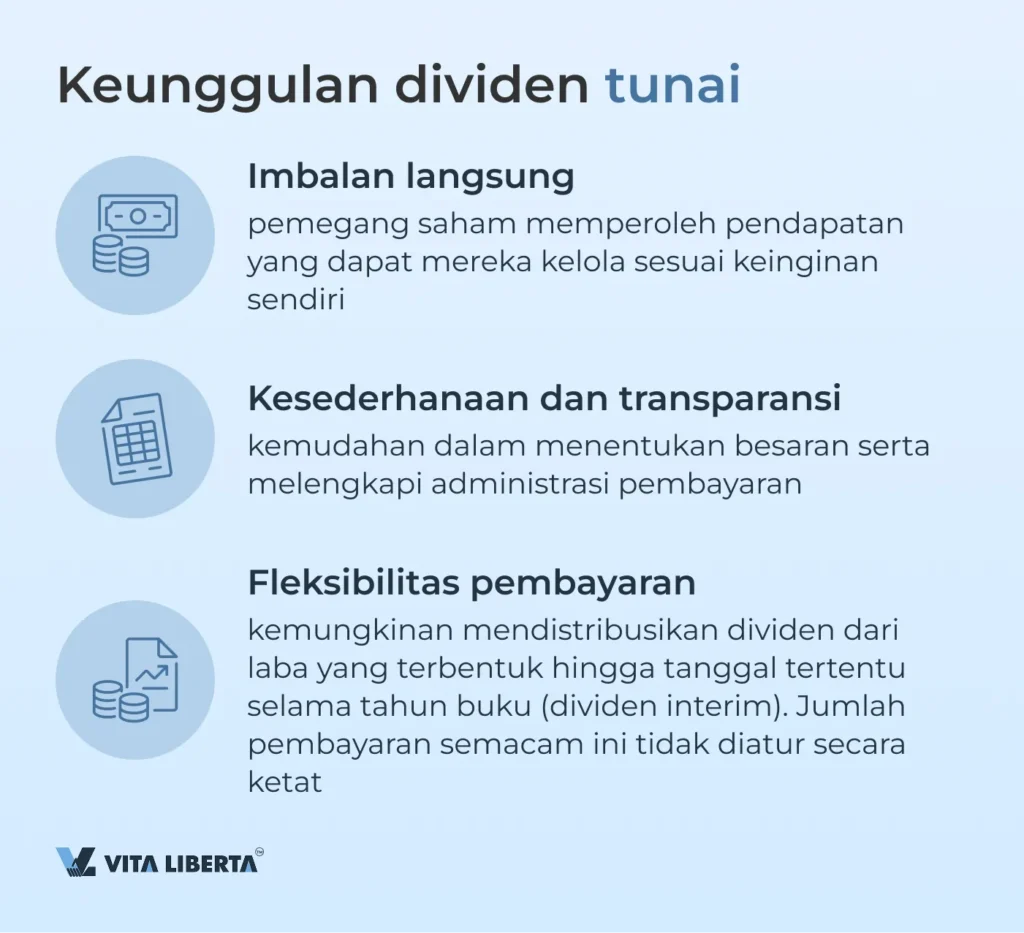

Keunggulan dividen tunai

- Imbalan langsung: pemegang saham memperoleh pendapatan yang dapat mereka kelola sesuai keinginan sendiri, sehingga membuat investasi menjadi lebih menarik.

- Kesederhanaan dan transparansi: prosedur penetapan dan pelaksanaan pembayaran bersifat sederhana dan mudah dipahami, yang mempermudah proses bagi seluruh pihak terkait.

- Fleksibilitas pembayaran: kemungkinan mendistribusikan dividen dari laba yang terbentuk hingga tanggal tertentu, tanpa batasan jumlah pembayaran selama satu tahun buku, memungkinkan perusahaan beradaptasi dengan perubahan kondisi.

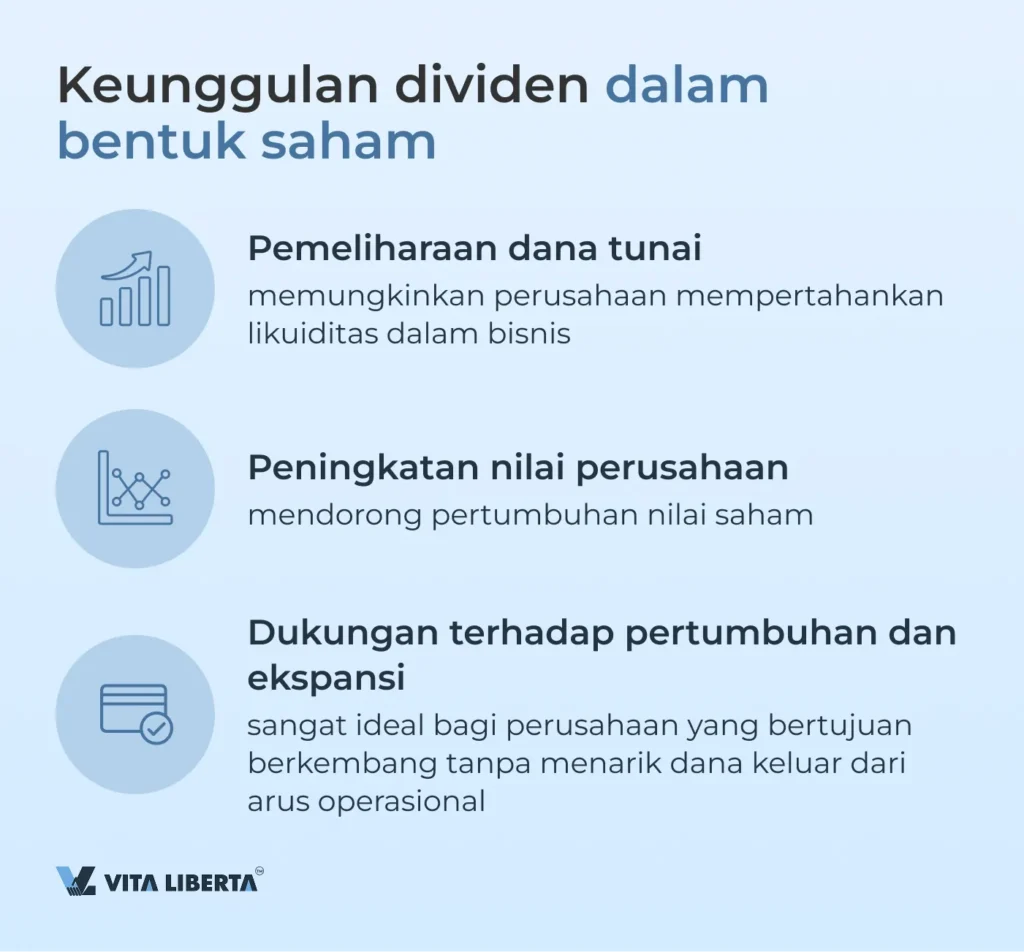

Dividen dalam Bentuk Saham

Dividen dalam bentuk saham merupakan proses distribusi saham tambahan kepada para pemegang saham, yang meningkatkan porsi kepemilikan mereka di perusahaan atau meningkatkan nilai saham yang telah mereka miliki. Alih-alih menerima pembayaran tunai, para pemegang saham memperoleh peningkatan kepemilikan, yang berpotensi mendorong pertumbuhan nilai investasi mereka.

Pendekatan ini memungkinkan perusahaan mempertahankan likuiditasnya, yang sangat penting pada periode-periode ketika dana tunai diperlukan untuk pertumbuhan dan ekspansi strategis. Di sisi lain, para pemegang saham memperoleh nilai tambah melalui peningkatan aset mereka, yang memperkuat kepentingan dan motivasi mereka untuk menjalin kerja sama jangka panjang dengan perusahaan.

Dividen dalam bentuk saham sangat bermanfaat ketika perusahaan berupaya mempertahankan pertumbuhan modalnya serta mempertahankan dana tunai untuk mencapai tujuan strategis lainnya.

Mekanisme distribusi dividen dalam bentuk saham

Proses distribusi dividen dalam bentuk saham terdiri atas beberapa tahapan penting yang menjamin transparansi dan kepatuhan terhadap persyaratan perundang-undangan.

- Analisis hasil keuangan tahunan: berdasarkan laporan keuangan yang telah diaudit dan Tax Assessment dari otoritas pajak, perusahaan mengevaluasi kinerja keuangannya serta kemungkinan untuk mendistribusikan dividen.

- Keputusan Dewan Direksi: Dewan Direksi mengambil keputusan untuk mendistribusikan dividen dalam bentuk saham, dengan mempertimbangkan kondisi keuangan perusahaan saat ini serta rencana strategisnya.

- Pemberitahuan kepada pemegang saham: para pemegang saham menerima pemberitahuan resmi mengenai distribusi saham yang akan dilakukan, sehingga mereka dapat mempersiapkan perubahan dalam portofolio investasi masing-masing.

- Penyelenggaraan rapat pemegang saham: apabila diperlukan, diadakan rapat pemegang saham untuk membahas dan menyetujui keputusan mengenai distribusi dividen dalam bentuk saham.

- Keputusan mengenai penerbitan saham: perusahaan mengambil keputusan untuk menerbitkan saham baru atau menaikkan nilai saham yang telah ada, demi memenuhi kebutuhan distribusi dividen.

- Pelaksanaan secara hukum: dilakukan prosedur hukum terkait proses ini untuk setiap pemegang saham, termasuk pembaruan daftar pemegang saham, penerbitan sertifikat saham, pemberitahuan kepada Companies Registry Hong Kong, serta pelaksanaan prosedur lain yang diperlukan.

Tahapan-tahapan ini menjamin distribusi dividen dalam bentuk saham yang efektif dan sah secara hukum, memperkuat kepercayaan para pemegang saham serta mendukung stabilitas keuangan perusahaan.

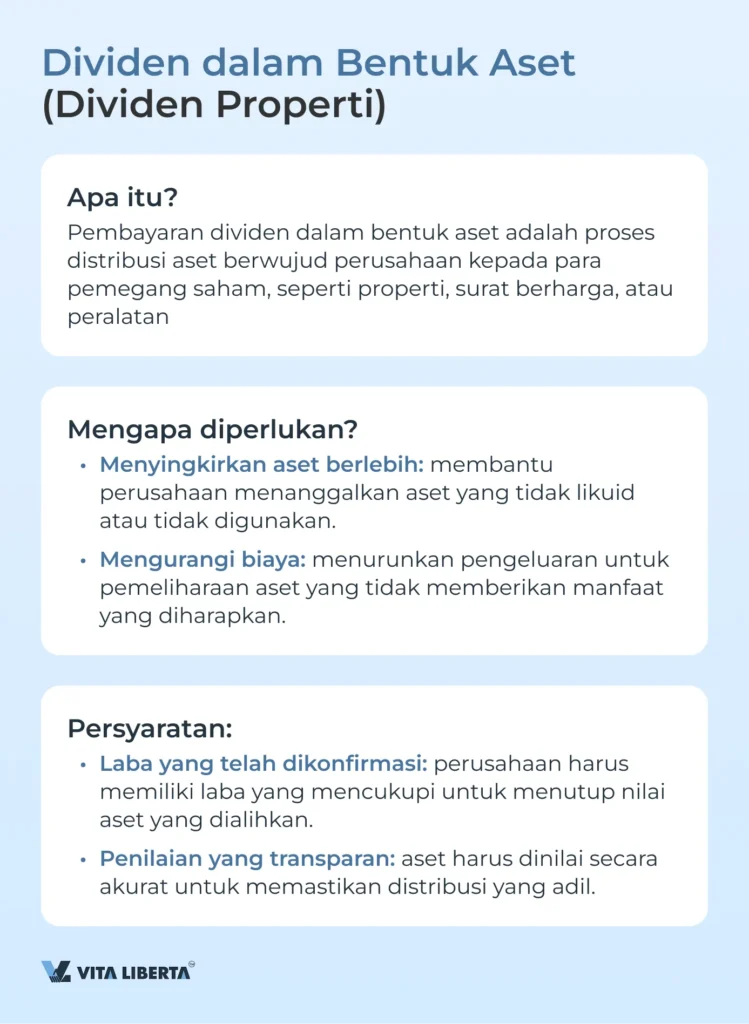

Dividen dalam Bentuk Aset (Dividen Properti)

Pembayaran dividen dalam bentuk aset merupakan proses di mana perusahaan mendistribusikan aset berwujud kepada para pemegang sahamnya. Aset-aset tersebut dapat mencakup properti (real estat), surat berharga, atau peralatan. Pendekatan ini digunakan ketika perusahaan ingin mentransfer sebagian asetnya kepada para pemegang saham tanpa perlu menjualnya di pasar terbuka.

Jenis dividen ini memberi perusahaan kesempatan untuk menyingkirkan aset berlebih atau tidak terpakai yang mungkin tidak likuid bagi operasional saat ini. Hal ini sangat relevan apabila aset-aset tersebut tidak memberikan manfaat yang diharapkan atau memerlukan biaya pemeliharaan yang signifikan.

Untuk melaksanakan pembayaran dividen dalam bentuk aset, perusahaan harus memiliki laba yang telah dikonfirmasi, yang mencukupi untuk menutup nilai aset yang akan dialihkan. Penilaian aset harus dilakukan secara akurat dan transparan guna menjamin distribusi yang adil di antara para pemegang saham.

Contoh aset yang dapat didistribusikan sebagai dividen:

- Properti: Gedung perkantoran, gudang. Berguna untuk mentransfer properti yang tidak digunakan.

- Surat berharga: Saham perusahaan lain, obligasi. Optimal untuk pengelolaan aset berlebih.

- Aset fisik: Peralatan, kendaraan bermotor. Dapat diterapkan dalam reorganisasi aset.

Prosedur Pembayaran Dividen

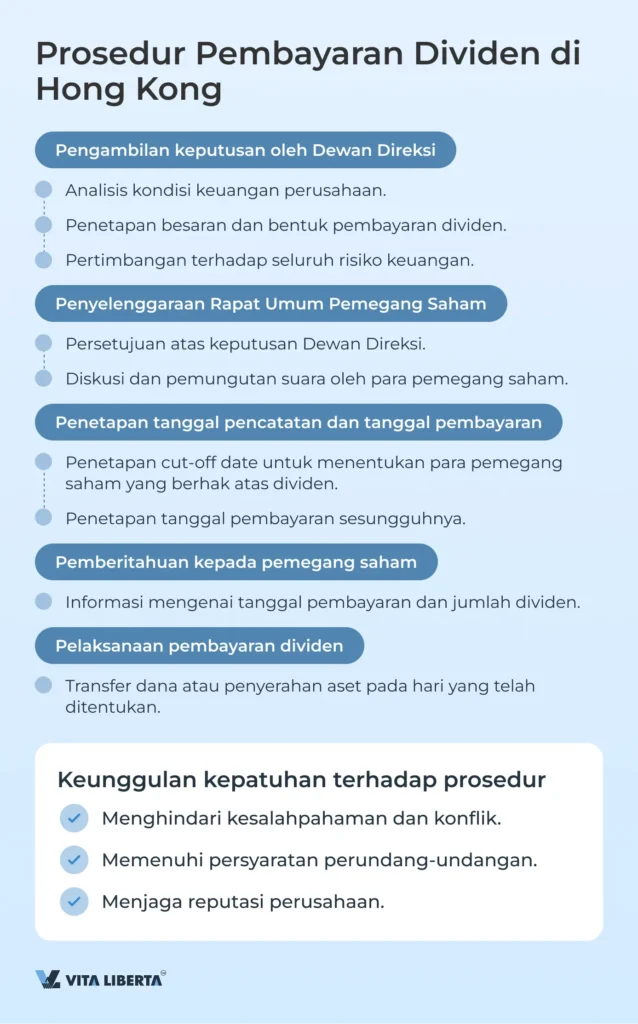

Prosedur pembayaran dividen di Hong Kong mencakup beberapa tahapan kunci:

- Pengambilan keputusan oleh Dewan Direksi

Dewan Direksi menganalisis kondisi keuangan perusahaan dan mengambil keputusan mengenai besaran serta bentuk pembayaran dividen. Tahap ini memerlukan pertimbangan cermat, karena keputusan harus didasarkan pada kemampuan riil perusahaan serta memperhitungkan seluruh risiko keuangan.

- Penyelenggaraan Rapat Umum Pemegang Saham

Keputusan Dewan Direksi harus disetujui oleh para pemegang saham dalam rapat umum. Ini merupakan tahap penting, karena para pemegang saham dapat menyampaikan pendapat mereka serta menyetujui atau menolak ketentuan yang diajukan.

- Penetapan tanggal pencatatan (record date) dan tanggal pembayaran dividen

Setelah disetujui dalam rapat, ditetapkan tanggal pencatatan (cut-off date) untuk menentukan para pemegang saham yang berhak menerima dividen, serta tanggal pembayaran sesungguhnya.

- Pemberitahuan kepada pemegang saham

Seluruh pemegang saham wajib diberitahu secara tepat waktu mengenai keputusan yang telah diambil, termasuk tanggal pembayaran dan jumlah dividen yang dapat mereka terima.

- Pelaksanaan pembayaran dividen

Pada hari yang ditentukan, perusahaan melakukan transfer dana atau penyerahan aset, tergantung pada jenis dividen yang dipilih.

Mengikuti prosedur pembayaran dividen yang telah ditetapkan secara jelas membantu menghindari kesalahpahaman dan konflik dengan para pemegang saham. Hal ini juga mendukung pemenuhan seluruh persyaratan perundang-undangan, sehingga meminimalkan risiko bagi perusahaan dan menjaga reputasinya.

Aspek Perpajakan dalam Pembayaran Dividen di Hong Kong

Pajak di Hong Kong atas Sumber Penghasilan (Withholding Tax) pada Saat Pembayaran Dividen

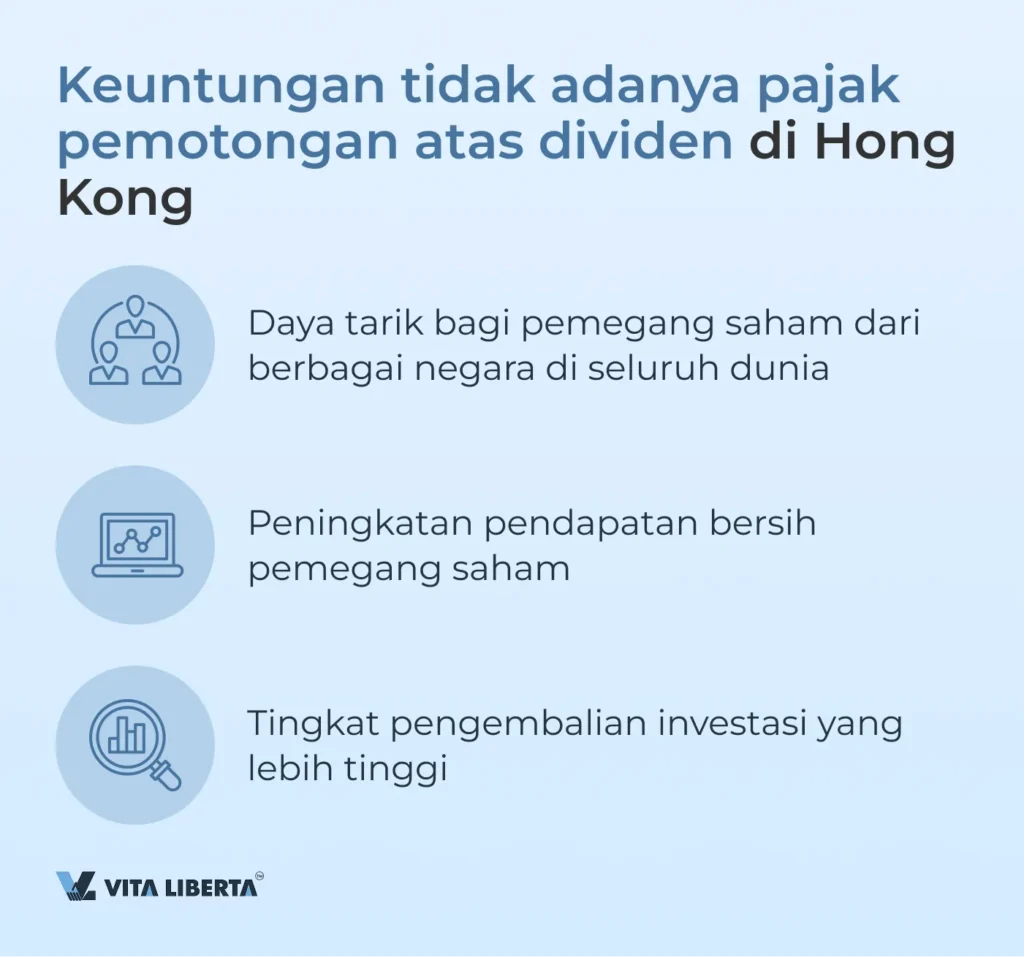

Salah satu keuntungan signifikan menjalankan bisnis di Hong Kong adalah tidak adanya pajak pemotongan atas dividen di sumbernya. Hal ini menjadikan Hong Kong sebagai salah satu yurisdiksi paling menarik untuk distribusi laba di antara para pemegang saham, memungkinkan mereka menerima pendapatan secara penuh tanpa potongan pajak tambahan.

Tidak adanya pajak pemotongan atas dividen meningkatkan pendapatan bersih para pemegang saham, sehingga membuat investasi pada perusahaan-perusahaan Hong Kong menjadi lebih menarik. Bagi bisnis, hal ini berarti meningkatnya minat dari para investor serta kemampuan untuk mengelola sumber daya keuangan secara lebih fleksibel.

Perbandingan tarif pajak pemotongan atas dividen dengan negara-negara lain:

- Hong Kong: 0%

- Australia: 30%

- Australia: 27,5%

- Kanada: 25%

- Chili: 35%

- Kosta Rika: 30%

- Finlandia: 30%

- Prancis: 25%

- Irlandia: 21%

- Israel: 25%

- Kazakhstan: 15%

- Luksemburg: 15%

- Meksiko: 10%

- Montenegro: 15%

- Panama: 10%

- Filipina: 25%

- Polandia: 19%

- Portugal: 25%

- Rumania: 8%

- Rusia: 15%

- Serbia: 20%

- Slovakia: 35%

- Slovenia: 15%

- Spanyol: 19%

- Korea Selatan: 22%

- Swiss: 35%

- Sri Lanka: 15%

- Thailand: 10%

- Turki: 10%

- Vietnam: 0%

- UAE: 0%

- Siprus: 0%

- Bahrain: 0%

- Qatar: 0%

- Estonia: 0%

- Ekuador: 10%

- Yunani: 5%

- Republik Ceko: 35%

- Jepang: 20,42%

- Amerika Serikat: 30%

- Maroko: 12,50%

Kewajiban Pajak atas Orang Pribadi yang Menerima Dividen

Ketika para pemegang saham menerima dividen ke rekening pribadi mereka, mereka wajib mempertimbangkan kewajiban pajak sesuai dengan negara tempat mereka menjadi wajib pajak. Berdasarkan undang-undang perpajakan negara masing-masing, wajib pajak wajib melaporkan pendapatan yang diperoleh dari luar negeri dan membayar tarif pajak penghasilan orang pribadi yang berlaku.

Ketika pemegang saham menerima pembayaran dividen ke rekening pribadinya, penting untuk memperjelas hal-hal berikut:

- Status wajib pajak

Tentukan negara tempat Anda menjadi wajib pajak, untuk memahami di mana Anda wajib melaporkan pendapatan Anda.

- Tarif pajak

Cari tahu tarif pajak penghasilan orang pribadi yang berlaku di negara Anda.

- Prosedur pelaporan

Pelajari prosedur pelaporan pendapatan yang diperoleh dari luar negeri di negara Anda.

- Batas waktu pelaporan dan pembayaran pajak

Pastikan Anda mengetahui batas waktu penyampaian Surat Pemberitahuan Pajak (SPT) dan pembayaran pajak, guna menghindari denda.

- Konsultasi dengan ahli perpajakan

Pertimbangkan kemungkinan berkonsultasi dengan pakar perpajakan untuk memperoleh bantuan profesional dan mengoptimalkan kewajiban pajak.

Perlu dicatat bahwa masalah pajak berganda hanya mungkin timbul jika otoritas pajak dari beberapa negara mengklaim hak atas pendapatan Anda sebagai orang perseorangan. Hal ini dapat terjadi ketika Anda adalah warga negara dari satu negara, tetapi tinggal sementara di negara lain.

Dalam kasus semacam ini, penting untuk:

- Konfirmasi status wajib pajak

– Secara teliti konfirmasikan status wajib pajak Anda di masing-masing negara, guna menghindari kesalahpahaman.

- Perjanjian penghindaran pajak berganda

– Terapkan ketentuan perjanjian penghindaran pajak berganda jika tersedia antara negara-negara yang bersangkutan, untuk meminimalkan beban pajak.

- Dokumentasi dan bukti

– Kumpulkan dan simpan seluruh dokumen dan bukti yang diperlukan yang membuktikan status wajib pajak Anda (kehilangan atau perolehan status tersebut) serta hak Anda untuk menerapkan perjanjian tersebut.

Akuntansi Dividen

Proses akuntansi dividen di Hong Kong memerlukan penyediaan dokumen tertentu pada setiap tahapannya. Pada tanggal pengumuman dividen, dibuat entri jurnal akuntansi yang mencatat kewajiban perusahaan terhadap para pemegang saham. Pada tanggal pembayaran dividen, dibuat entri kedua yang menutup kewajiban tersebut serta mencerminkan pengurangan kas atau penyerahan aset.

Akuntansi dividen yang dilakukan secara benar menjamin transparansi dan ketepatan laporan keuangan perusahaan, yang tidak hanya membantu menghindari masalah dengan otoritas pajak, tetapi juga memperkuat kepercayaan para pemegang saham, yang dapat mengandalkan pembayaran yang tepat waktu dan akurat.

Contoh entri:

Tanggal pengumuman dividen: Debit rekening “Laba yang belum dibagikan”, Kredit rekening “Dividen yang akan dibayarkan”.

Tanggal pembayaran aktual: Debit rekening “Dividen yang akan dibayarkan”, Kredit rekening “Kas”.

Aspek Pemasaran dalam Pembayaran Dividen

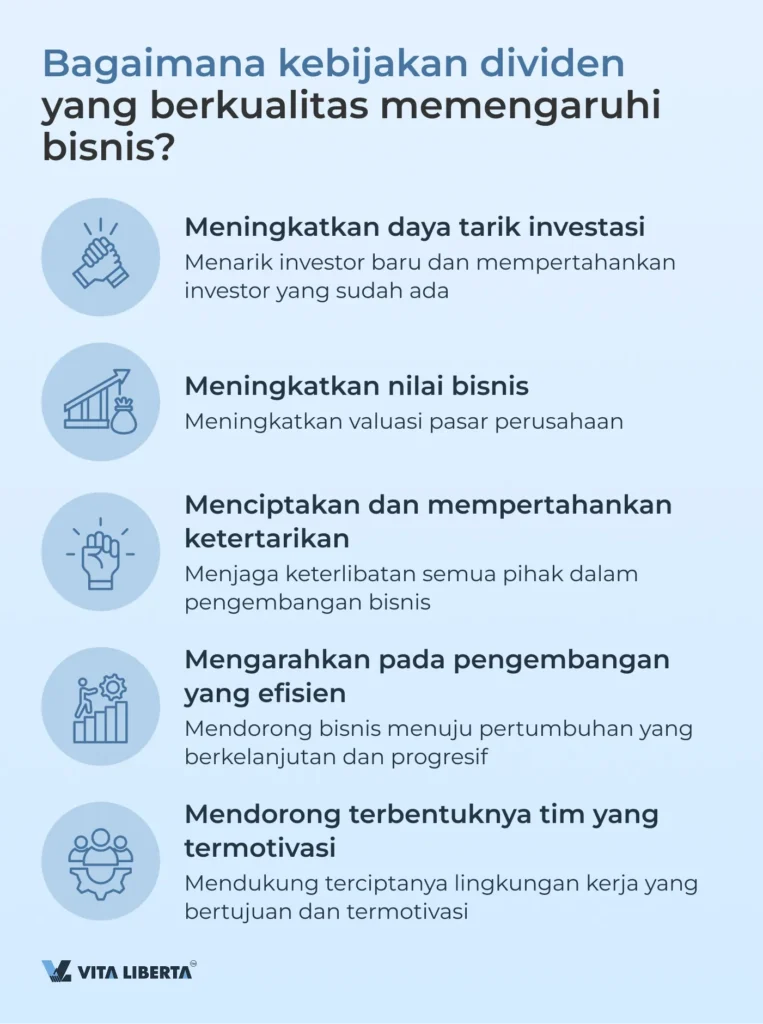

Pembayaran dividen secara rutin dan transparan merupakan instrumen strategis penting dalam memperkuat reputasi perusahaan. Hal ini menunjukkan kepada para pemegang saham dan pasar mengenai stabilitas finansial bisnis serta menegaskan kesiapan perusahaan untuk berbagi keuntungan dengan para investor.

Memperkuat reputasi perusahaan melalui pembayaran dividen secara rutin membantu menarik investor baru dan mempertahankan investor yang sudah ada, sehingga berkontribusi terhadap peningkatan nilai saham perusahaan dan ketahanannya secara keseluruhan di pasar.

Dalam kondisi pasar yang kompetitif, menarik investor baru merupakan faktor kunci bagi pertumbuhan bisnis. Pembayaran dividen secara rutin membuat saham perusahaan lebih menarik, terutama bagi investor yang berorientasi pada perolehan pendapatan yang stabil.

Menarik investor baru melalui pembayaran dividen juga membantu perusahaan meningkatkan kapitalisasi pasar serta memperoleh akses terhadap sumber daya dalam jumlah yang lebih besar untuk pengembangan. Sebaliknya, pelaksanaan pembayaran secara nyata memperkuat kepercayaan terhadap perusahaan dari pihak pemegang saham yang ada, yang melihat bahwa investasi mereka berkontribusi terhadap peningkatan nilai bisnis.

Penting untuk secara cermat merancang pembayaran dividen, dengan mempertimbangkan baik persyaratan perundang-undangan maupun tujuan strategis bisnis. Pembayaran dividen secara rutin dan transparan merupakan fondasi bagi pertumbuhan berkelanjutan serta penguatan posisi perusahaan di pasar internasional.

Pertanyaan yang Sering Diajukan (FAQ)

Pembayaran dividen bukan hanya kewajiban finansial, tetapi juga instrumen strategis yang memperkuat kepercayaan pemegang saham, meningkatkan reputasi perusahaan, dan menarik investor baru.

Proses pembayaran dividen di Hong Kong diatur oleh Companies Ordinance (Cap. 622), yang menetapkan bahwa dividen hanya dapat dibayarkan dari laba yang tersedia untuk didistribusikan.

Untuk pembayaran dividen interim diperlukan laporan manajemen interim dan keputusan Dewan Direksi. Pada akhir tahun keuangan, diperlukan laporan keuangan yang telah diaudit, deklarasi laba, pemenuhan kewajiban perpajakan atau pembebasan resmi, serta keputusan Dewan Direksi.

Di Hong Kong, perusahaan dapat membayarkan dividen dalam bentuk kas, saham, atau aset. Pemilihan bentuk tersebut tergantung pada tujuan strategis perusahaan dan preferensi para pemegang saham.

Di Hong Kong, tidak terdapat pajak pemotongan di sumber atas pembayaran dividen. Perusahaan membayarkan dividen kepada para pemegang saham, dan pembayaran tersebut tidak dikenakan pajak di Hong Kong.

Keterlambatan pembayaran dividen dapat menimbulkan konsekuensi serius. Pertama, hal ini dapat memunculkan ketidakpuasan para pemegang saham serta mengurangi kepercayaan terhadap perusahaan. Kedua, dimungkinkan timbulnya konsekuensi hukum, termasuk denda dan tuntutan dari pihak pemegang saham, apabila keterlambatan pembayaran dividen dianggap sebagai pelanggaran terhadap kewajiban.

Setelah jenis dividen diumumkan, perubahan hanya dapat dilakukan dengan persetujuan seluruh pemegang saham dan keputusan resmi dari Dewan Direksi. Hal ini disebabkan oleh fakta bahwa para pemegang saham dapat mengandalkan bentuk pembayaran tertentu, baik berupa dividen tunai, saham, maupun aset.

Sebelum mengumumkan dividen, pastikan bahwa jenis pembayaran telah dipertimbangkan secara matang dan memperhitungkan kepentingan semua pihak. Jika setelah pengumuman diperlukan adanya perubahan, penting untuk menjalin dialog terbuka dengan para pemegang saham serta berupaya mencapai konsensus.