Гонконг

Гонконг Китай

Китай

Налог на прибыль организаций (CIT), также именуемый Налогом на прибыль предприятий (Enterprise Income Tax, EIT), является основным прямым налогом для большинства компаний, извлекающих доход на территории Китая. Правовой основой выступает Закон КНР «О налоге на прибыль предприятий», который детально регламентирует порядок определения и налогообложения прибыли.

Принцип расчета и база налогообложения

CIT взимается с чистой прибыли компании за финансовый год, которая представляет собой разницу между совокупными доходами и разрешенными к вычету расходами. Таким образом, налогооблагаемой базой является скорректированный валовой доход после учёта всех обоснованных и документально подтвержденных издержек, а также убытков, перенесенных с предыдущих периодов.

Ключевые ставки и льготы

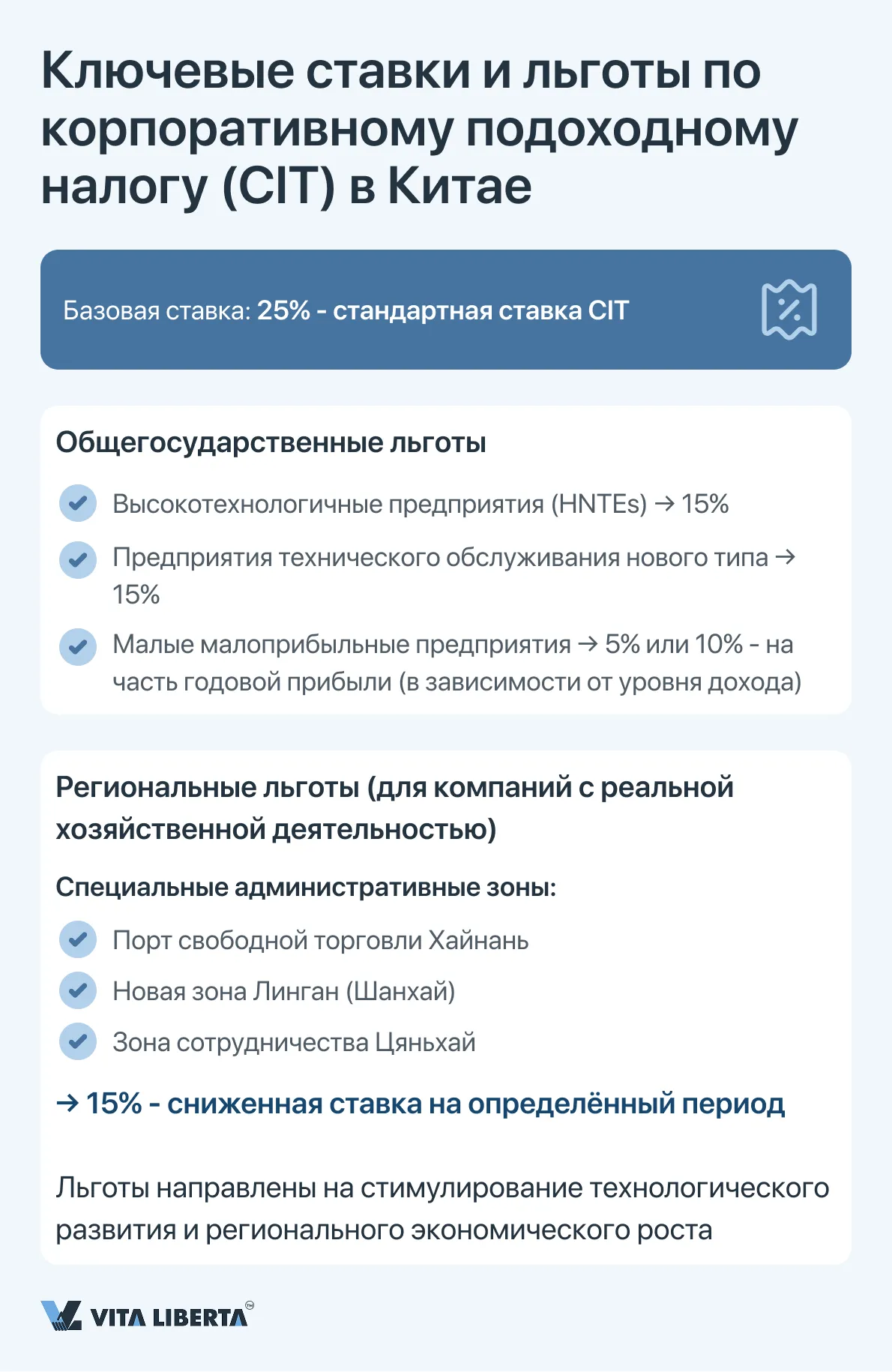

Базовой (стандартной) ставкой CIT является 25%. Однако система предусматривает разветвленную сеть преференций, направленных на стимулирование технологического развития и регионального роста:

- Общегосударственные льготы: Для высокотехнологичных предприятий (HNTEs) и предприятий технического обслуживания нового типа ставка снижена до 15%. Малые малоприбыльные предприятия могут применять эффективную ставку 5% или 10% к части годовой прибыли.

- Региональные льготы: Специальные административные зоны (например, Порт свободной торговли Хайнань, Новая зона Линган в Шанхае, зона сотрудничества Цяньхай) предлагают поощряемым компаниям с реальной хозяйственной деятельностью (operational substance) ставку 15% на определённый период.

Статус налогоплательщика и источники дохода

Китайская налоговая система устанавливает свои правила игры, и первым ходом в ней является точное определение вашего места на доске. Ключ к пониманию всего последующего — ответ на вопрос: кому и с чего? Ответ формирует два контрастных мира налогообложения: один для тех, кто неразрывно связан с экономикой Китая, и другой — для тех, кто взаимодействует с ней на расстоянии.

Судьба вашего дохода — глобальная она или строго локальная, возможность зачесть налоги, уплаченные за рубежом, и сам механизм расчёта — всё предопределяется единственным, но фундаментальным разграничением: Tax Resident Enterprise (TRE) или Non-Tax Resident Enterprise (non-TRE). Это не просто формальные ярлыки, а принципиально разные режимы, задающие траекторию вашего налогового обязательства.

Налоговые резиденты (TaxResidentEnterprises, TRE) в Китае

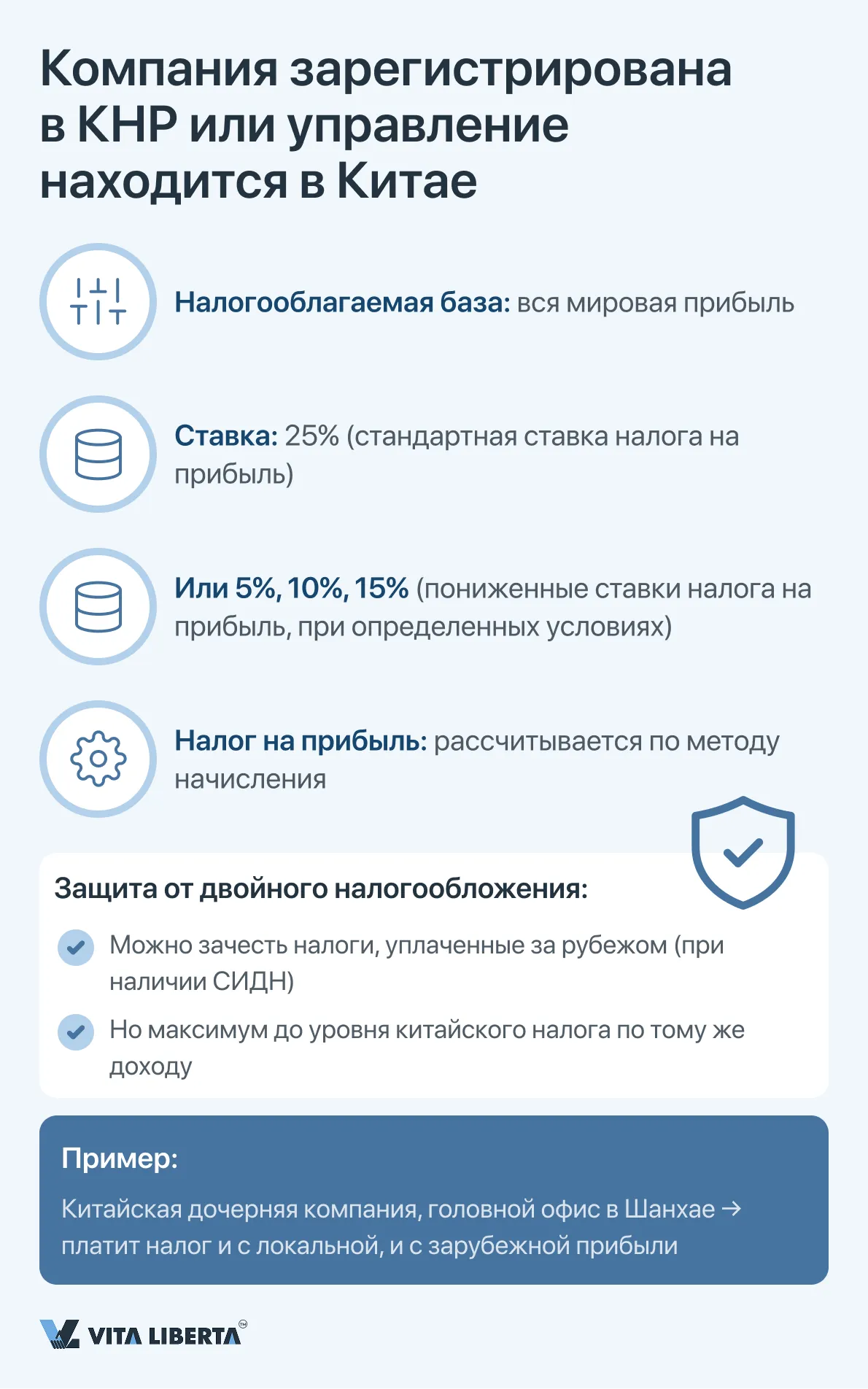

К этой категории относятся предприятия, зарегистрированные в соответствии с законодательством КНР либо имеющие фактические органы управления на территории Китая. TRE подчиняются принципу всемирного налогообложения и обязаны декларировать всю полученную глобальную прибыль. Для предотвращения двойного налогообложения китайское законодательство предусматривает механизм зачета иностранных налогов (Foreign Tax Credit), уплаченных за рубежом с доходов иностранного происхождения. Однако сумма зачета ограничивается размером налога, который подлежал бы уплате в Китае с того же объема дохода. Налог рассчитывается по принципу начисления.

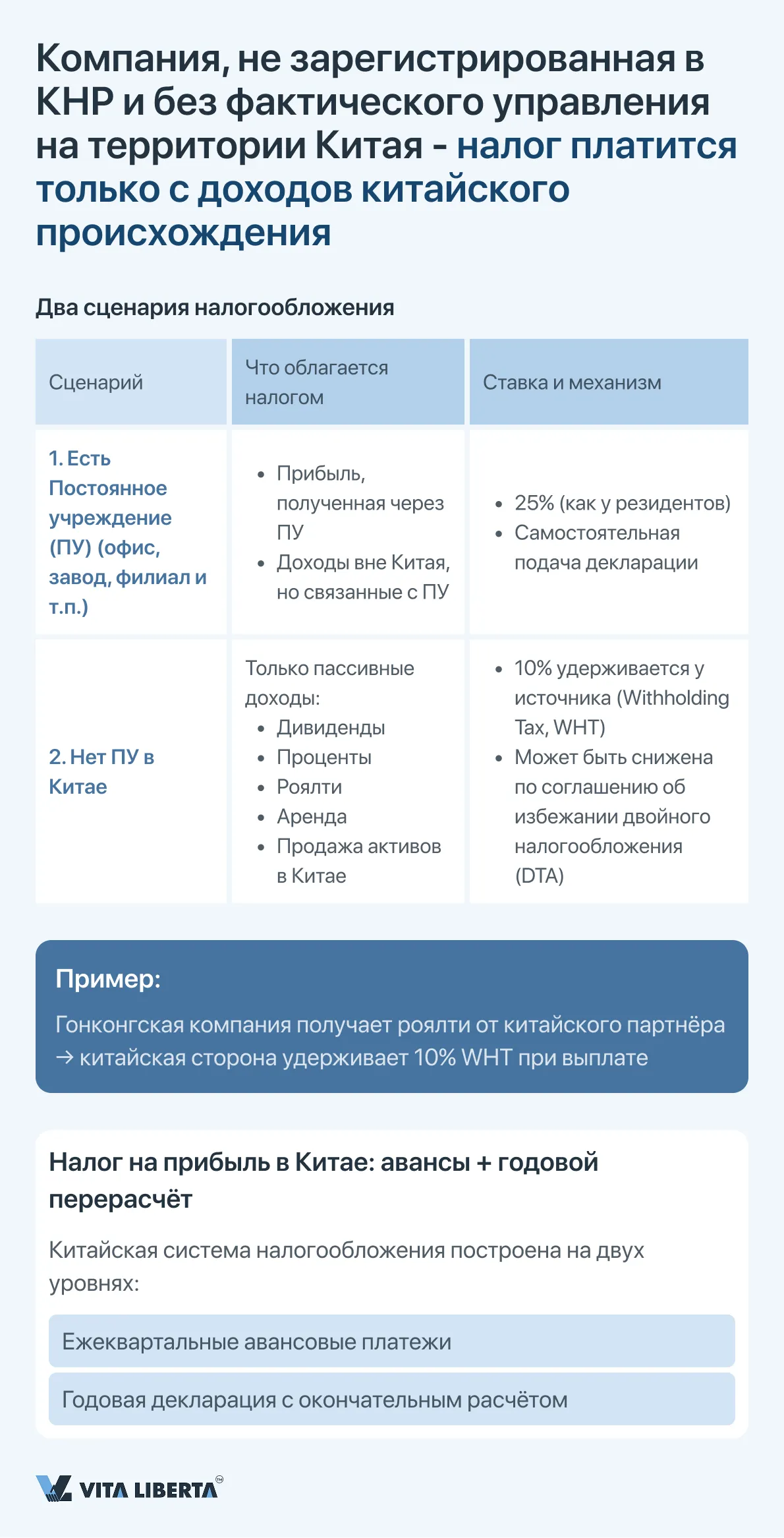

Нерезиденты (Non-Tax Resident Enterprises, non-TRE) в Китае

Предприятия, не отвечающие критериям резидентства, облагаются налогом только в отношении доходов китайского происхождения. При этом применяется дифференцированный подход:

- При наличии постоянного учреждения (ПУ) в Китае: Обложению подлежит прибыль, извлеченная через это ПУ, а также доходы, полученные за его пределами, но эффективно связанные с деятельностью данного ПУ.

- При отсутствии ПУ: Налог удерживается у источника выплаты (withholding tax, WHT) с пассивных доходов (дивиденды, проценты, роялти, доходы от аренды, трансферт акций), как правило, по ставке 10%, если иное не установлено применимым соглашением об избежании двойного налогообложения.

Важной особенностью системы является невозможность консолидации финансовых результатов компаний, входящих в группу, для целей налогообложения. Каждое юридическое лицо рассчитывает и уплачивает налог независимо.

Процедура декларирования и уплаты корпоративного подоходного налога в Китае

Налоговое администрирование Китая в отношении корпоративного подоходного налога (CIT) строится на принципе предварительных платежей (авансов) и окончательного годового расчета. Эта система обеспечивает равномерное поступление средств в бюджет и позволяет компаниям на основании фактических финансовых результатов скорректировать свои обязательства по итогам отчетного периода.

1. Авансовые платежи (Предварительные декларации)

Все предприятия-резиденты (TRE), а также нерезиденты (non-TRE), имеющие постоянное учреждение в Китае, обязаны уплачивать налог на прибыль авансом.

Периодичность и сроки:

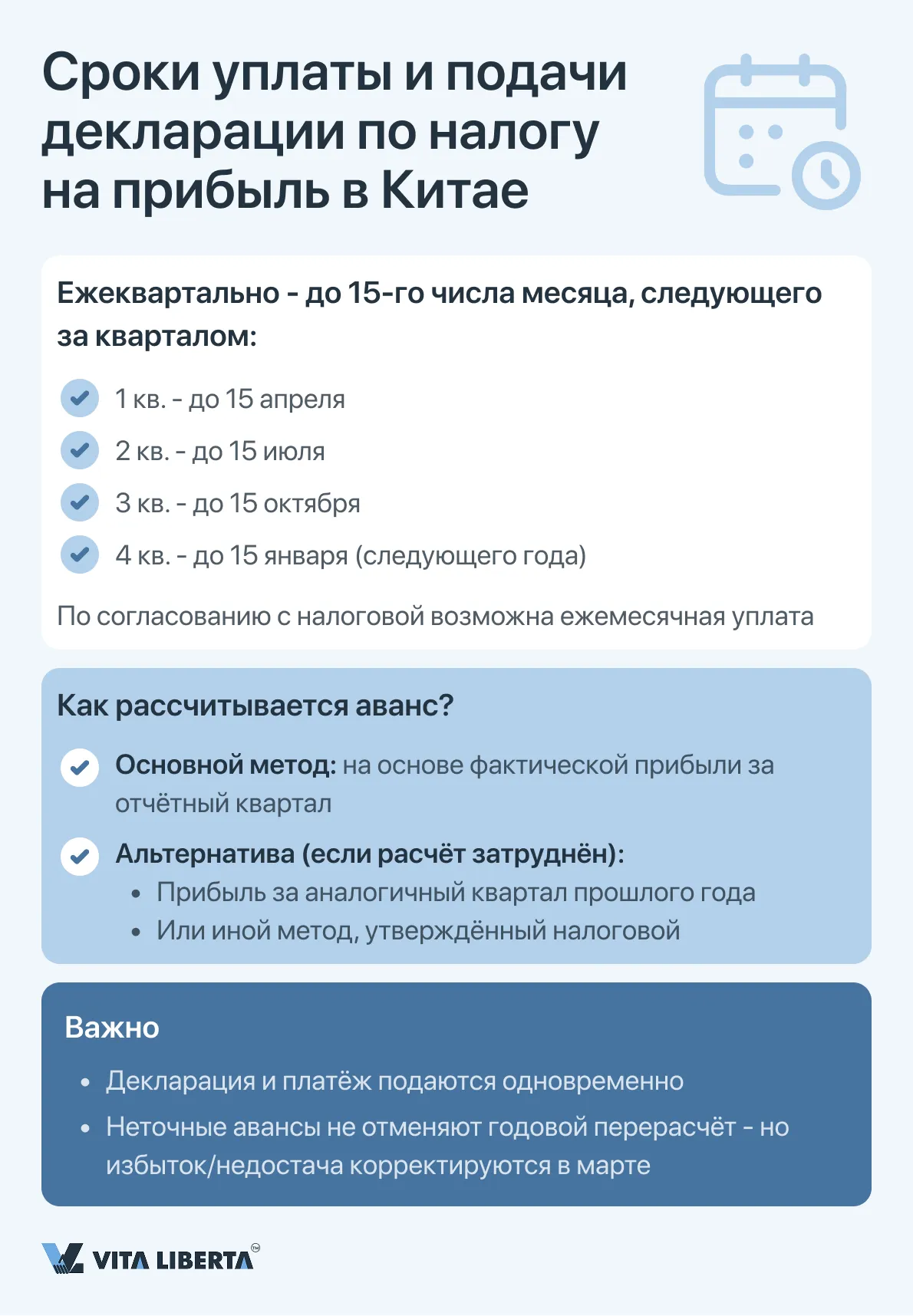

- Авансовые платежи осуществляются ежеквартально.

- Уплата налога и подача соответствующей квартальной декларации должны быть произведены в течение 15 дней после окончания каждого квартала. В некоторых случаях, по согласованию с налоговыми органами, платежи могут вноситься ежемесячно.

Основа для расчета:

- Как правило, сумма авансового платежа рассчитывается исходя из фактической прибыли, полученной в отчетном квартале.

- Если такой расчет затруднен, налоговый орган может разрешить использовать в качестве основы прибыль за аналогичный период прошлого года или применить иную утвержденную методику.

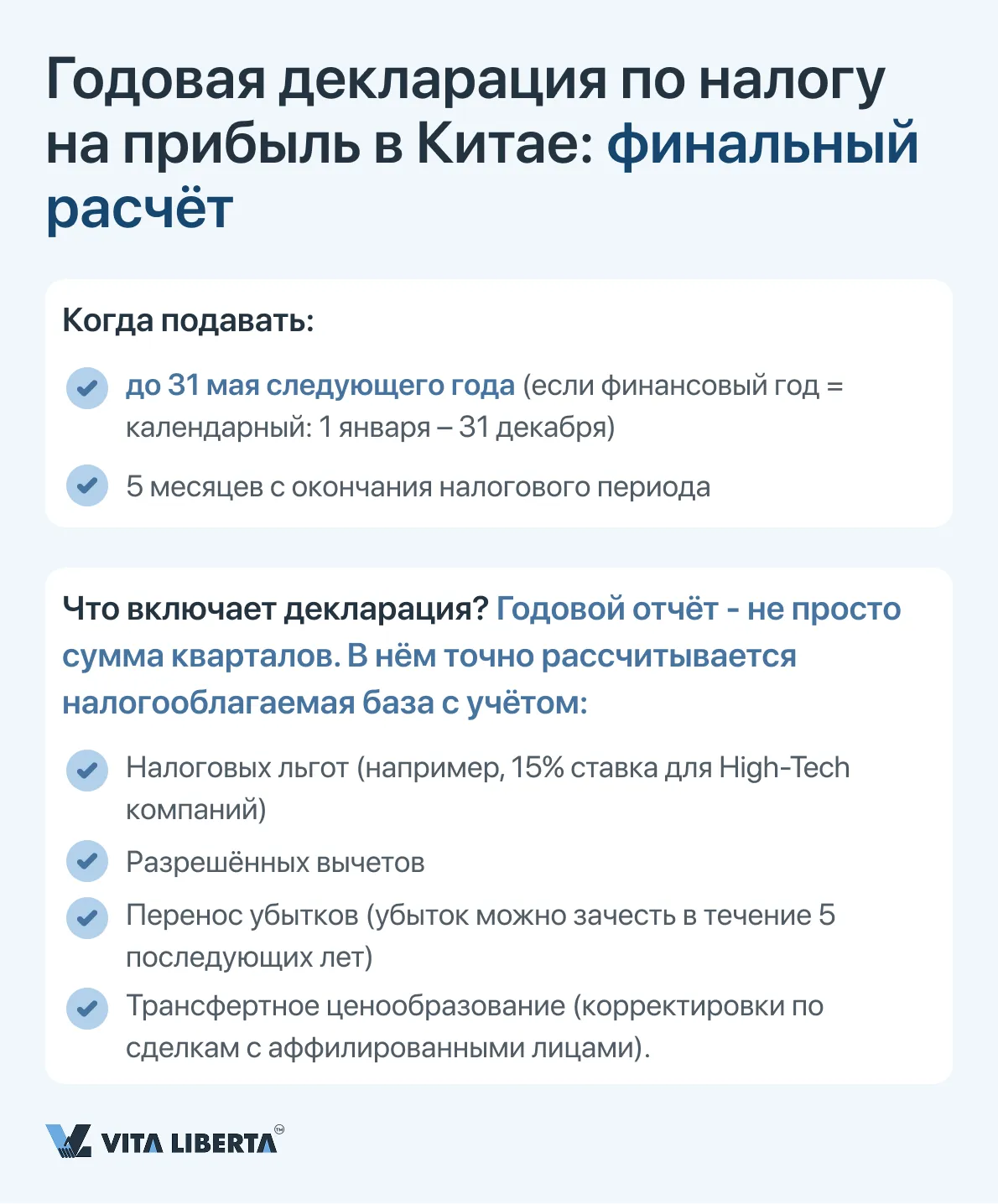

2. Окончательная годовая декларация и расчет

По завершении налогового года проводится итоговая сверка всех обязательств.

Срок подачи: Годовая налоговая декларация по CIT должна быть подана, а окончательный расчет произведен в течение 5 месяцев после окончания налогового года. Для большинства компаний, чей финансовый год совпадает с календарным (заканчивается 31 декабря), этот срок истекает 31 мая следующего года.

Содержание декларации: Годовая декларация служит для точного определения налогооблагаемой базы. В ней учитываются все предусмотренные законодательством корректировки, такие как:

- Применение налоговых льгот (например, для высокотехнологичных предприятий).

- Учет разрешенных вычетов (рекламные, представительские расходы в установленных лимитах, расходы на благотворительность).

- Перенос убытков на будущие периоды (в пределах 5 лет).

- Корректировка трансфертного ценообразования.

Итоговое сальдо: По результатам годового расчета определяется разница между суммой начисленного налога и уплаченными авансами. Недоплата подлежит внесению в бюджет с уплатой пеней за просрочку. Переплата подлежит зачету в счет будущих платежей или возврату.

3. Особенности для различных категорий налогоплательщиков

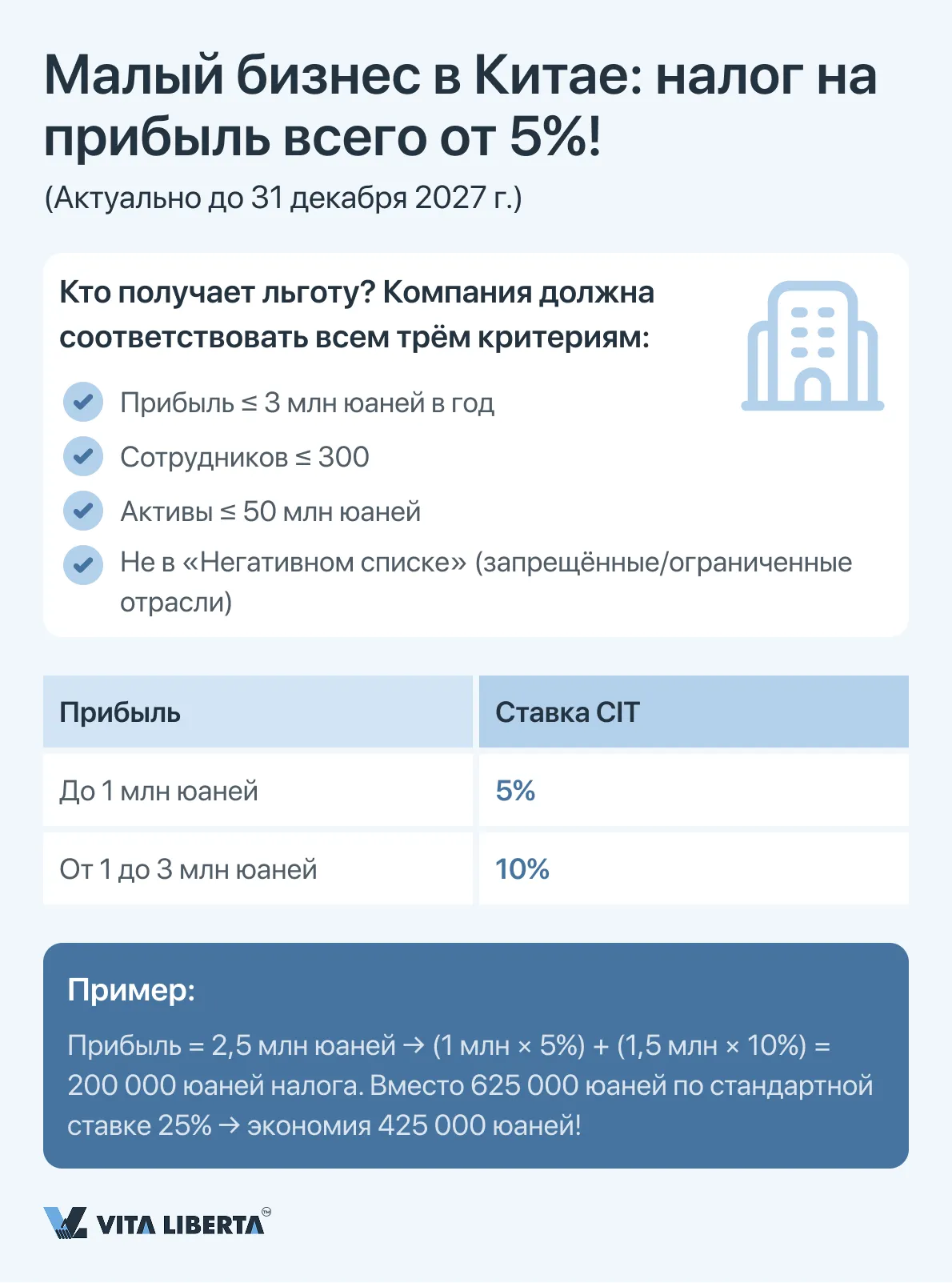

Малые и малорентабельные предприятия

Для таких компаний, соответствующих критериям (годовая налогооблагаемая прибыль до 3 млн юаней, ограничения по численности сотрудников и активам), предусмотрены льготные эффективные ставки CIT в размере 5% на часть дохода до 1 млн юаней и 10% на часть от 1 до 3 млн юаней.

Процедура декларирования для них аналогична, но расчет ведется с применением понижающих коэффициентов.

Точные критерии для малых и малорентабельных предприятий

| Критерий | Требуемое значение | Примечание |

| Годовая налогооблагаемая прибыль | ≤ 3 млн китайских юаней (CNY) | Рассчитывается за налоговый год. |

| Количество сотрудников | ≤ 300 человек | |

| Совокупная стоимость активов | ≤ 50 млн китайских юаней (CNY) |

Компания должна быть зарегистрирована в КНР и заниматься видами деятельности, не входящими в запрещенные или ограниченные списки.

Эта льгота действует в течение установленного срока: с 1 января 2023 года по 31 декабря 2027 года.

Предприятия новых и высоких технологий

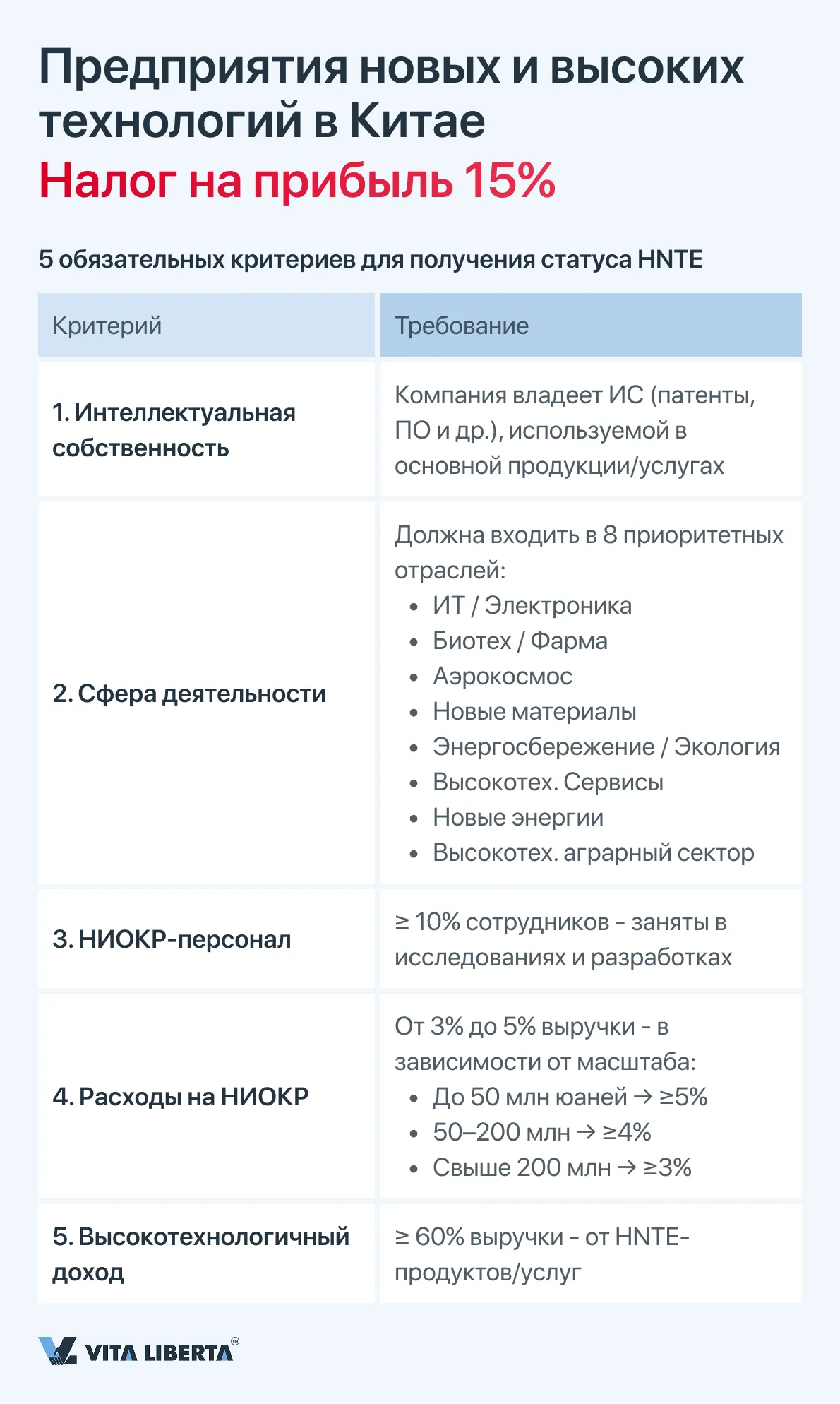

Компании, имеющие соответствующий государственный сертификат, применяют льготную ставку CIT в 15%. Подтверждение права на льготу является ключевым элементом годовой декларации.

Для получения сертификата HNTE и применения ставки 15% компания должна соответствовать ряду строгих требований, которые регулярно уточняются государством. Основные критерии включают:

- Право на интеллектуальную собственность: Компания должна владеть исключительными правами на основную интеллектуальную собственность (патенты, программное обеспечение и т.д.), используемую в ее основной продукции (услугах). Это ключевое требование.

- Сфера деятельности: Деятельность должна относиться к одному из 8 ключевых направлений, поддерживаемых государством:

• Электроника и информационные технологии

• Биотехнологии и новые лекарства

• Аэрокосмическая промышленность

• Новые материалы

• Высокотехнологичное обслуживание

• Энергосбережение и защита окружающей среды

• Новое энергетическое оборудование

• Высокотехнологичное сельское хозяйство. - Доля научно-исследовательского персонала: не менее 10% от общего числа сотрудников компании за год должны быть непосредственно заняты в исследованиях и разработках (НИОКР).

- Доля расходов на НИОКР: Компания должна инвестировать в исследования и разработки определенный процент от выручки, который варьируется в зависимости от размера компании:

• Для компаний с выручкой до 50 млн юаней — не менее 5%.

• Для компаний с выручкой от 50 до 200 млн юаней — не менее 4%.

• Для компаний с выручкой свыше 200 млн юаней — не менее 3%. - Доля высокотехнологичного дохода: Не менее 60% от общей выручки компании должно поступать от доходов, связанных с ее высокотехнологичной продукцией или услугами.

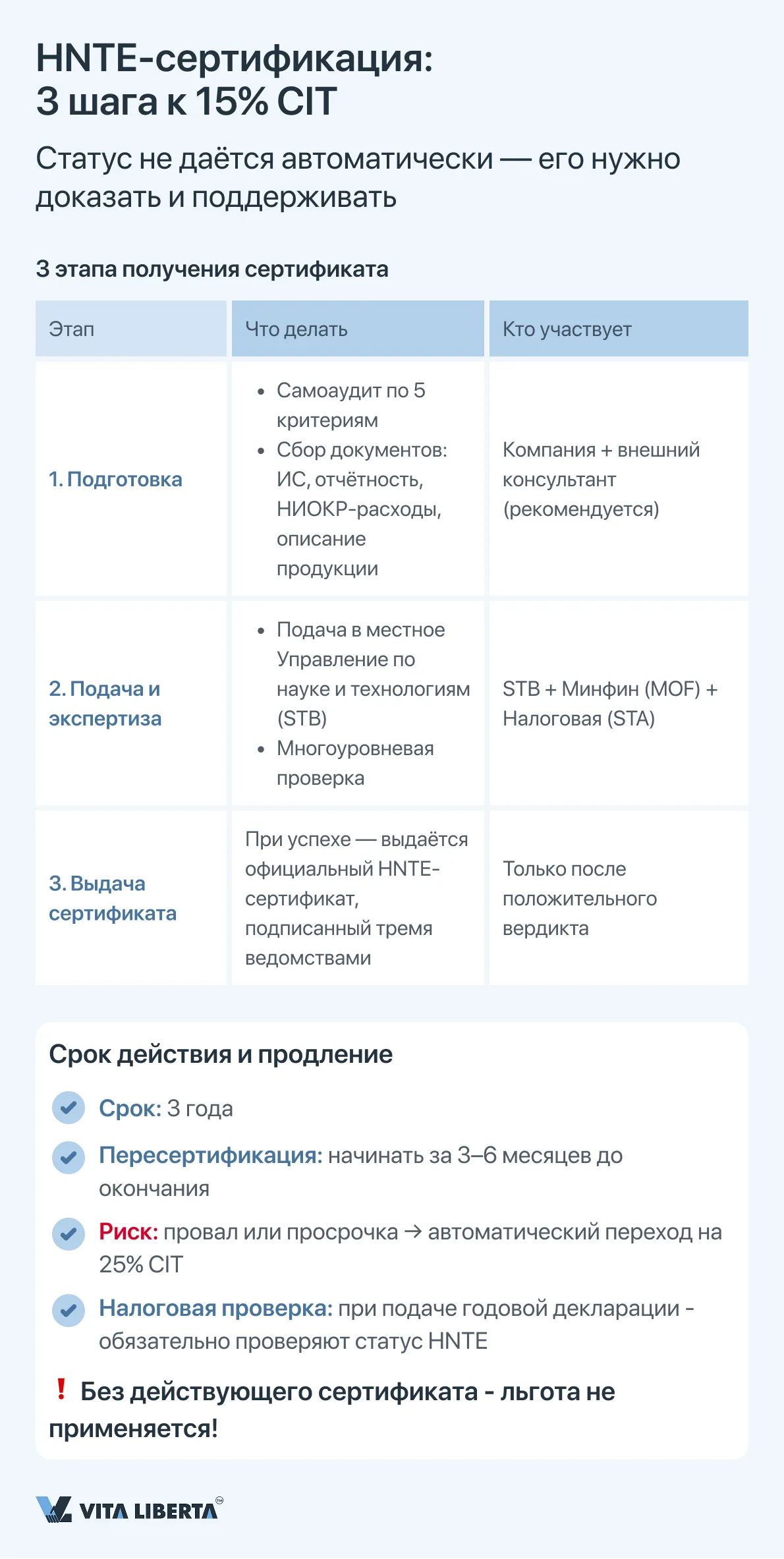

Процедура сертификации и соблюдения требований для статуса HNTE

Получение статуса Высокотехнологичного предприятия нового типа (HNTE) представляет собой строго регламентированную заявительную процедуру, требующую основательной подготовки и взаимодействия с государственными органами. Компания не получает этот статус автоматически по формальным признакам; он присваивается по результатам всесторонней экспертной оценки.

Процесс сертификации включает следующие ключевые этапы:

- Внутренний аудит и подготовка: Компания проводидит самооценку на соответствие всем 8 критериям, собирает и систематизирует объемный пакет документов. Это включает доказательства владения интеллектуальной собственностью (патентные свидетельства), финансовые отчеты, подтверждающие уровень расходов на НИОКР, кадровые документы, описание основной высокотехнологичной продукции (услуг) и другие материалы.

- Подача заявки и экспертиза: Подготовленный пакет документов подается в местное Управление по науке и технологиям (STB), которое выступает основным координатором процесса. Заявка проходит многоуровневую экспертизу с привлечением специалистов из Министерства финансов (MOF) и Государственного налогового управления (STA). Эксперты оценивают как формальное соответствие критериям, так и реальную инновационную деятельность компании.

- Получение сертификата: при положительном решении компании выдается Сертификат HNTE, подписанный тремя указанными ведомствами. Этот сертификат является единственным легитимным основанием для применения льготной налоговой ставки.

Важные аспекты срока действия и продления:

- Сертификат HNTE действителен в течение 3 лет.

- За 3-6 месяцев до истечения срока его действия компания обязана инициировать и пройти процедуру пересертификации (re-assessment), которая по сложности аналогична первичной. Пропуск сроков или неудача при пересертификации ведут к утрате статуса и автоматическому переходу на стандартную ставку CIT в 25%.

- Наличие действующего (не просроченного) сертификата является обязательным условием для применения ставки 15% при подаче годовой налоговой декларации по налогу на прибыль за соответствующий период. Налоговые органы в обязательном порядке проверяют статус предприятия на момент сдачи декларации.

Регистрация бизнеса в Китае с налоговой оптимизацией

- Подбор льготной ставки CIT

- Помощь с HNTE и льготами

- Структура под международный бизнес

Дополнительные налоговые и операционные преимущества HNTE

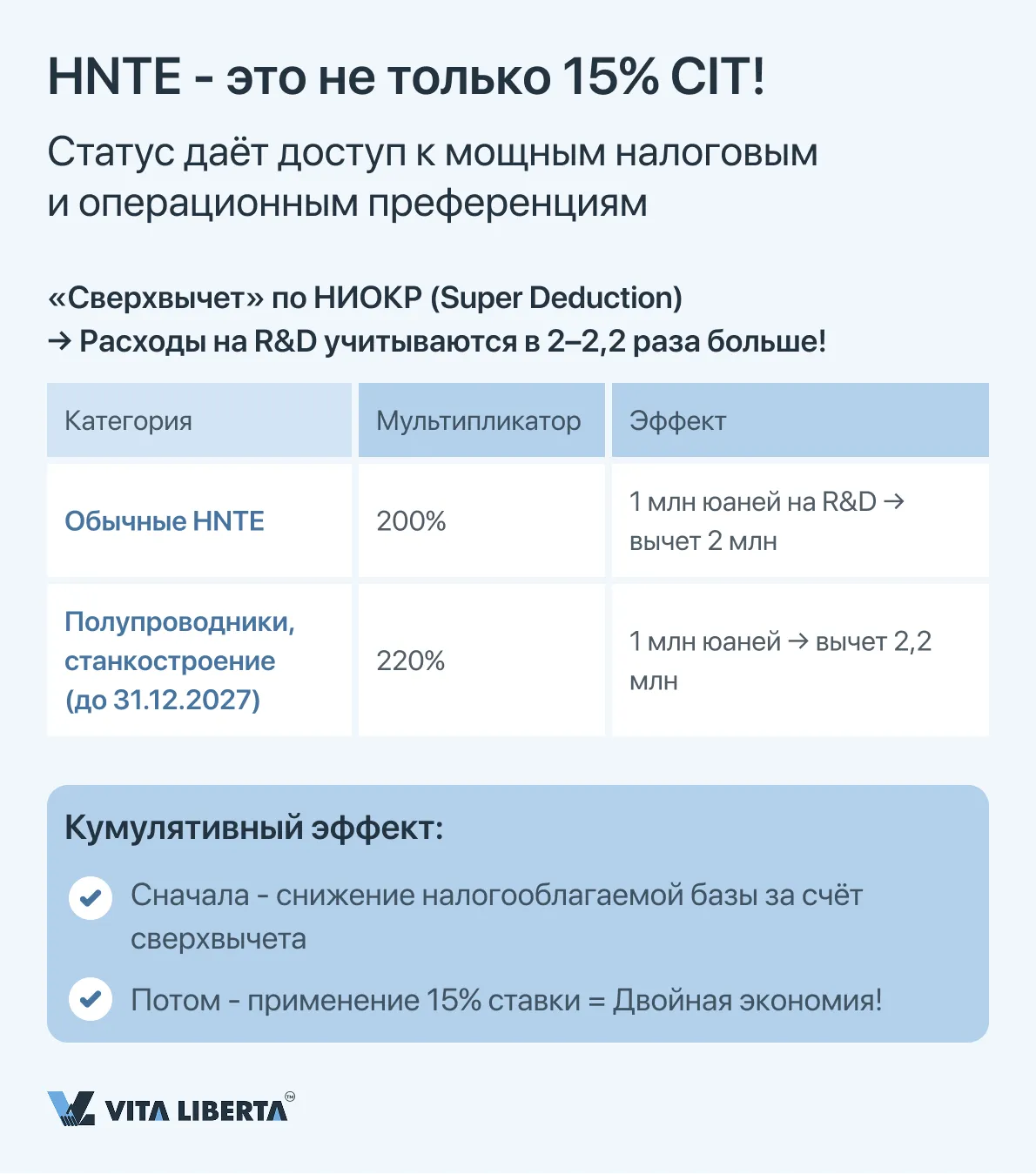

Помимо ключевого benefit в виде сниженной ставки налога на прибыль, статус HNTE открывает доступ к другим значимым преференциям:

- «Сверхвычет» (Super Deduction) расходов на НИОКР: Это мощный инструмент, действующий параллельно с пониженной ставкой. Компания имеет право увеличить сумму расходов на НИОКР, признаваемую в целях налогообложения, на установленный законодательством коэффициент. Актуальные правила:

• Для большинства HNTE: фактические расходы на НИОКР могут быть вычтены в размере 200% (т.е. дополнительно 100% сверх понесенных затрат).

• Для предприятий в сфере производства интегральных схем и станкостроения (до 31.12.2027): применяется повышенный коэффициент 220%.

• Этот механизм прямо снижает налогооблагаемую прибыль до применения к ней льготной ставки 15%, создавая кумулятивный эффект налоговой экономии. - Региональные дополнения и упрощения: Во многих специальных административных районах и зонах экономического развития (например, Шанхайская новая зона Линганг, Порты свободной торговли) для предприятий, уже имеющих статус HNTE, могут действовать:

• Дополнительные субсидии или гранты от местных властей на исследовательскую деятельность.

• Упрощенные или ускоренные процедуры получения других видов разрешений и льгот.

• В некоторых случаях — расширенные перечни поощряемых отраслей, что позволяет компаниям, не попадающим под общегосударственные критерии, претендовать на аналогичные льготы на региональном уровне.

Таким образом, статус HNTE служит не только инструментом снижения налоговой ставки, но и стратегическим активом, который укрепляет рыночную позицию компании, дает доступ к дополнительному финансированию и упрощает взаимодействие с инновационной экосистемой Китая. Его поддержание требует постоянного внимания к соответствию критериям и своевременного прохождения административных процедур.

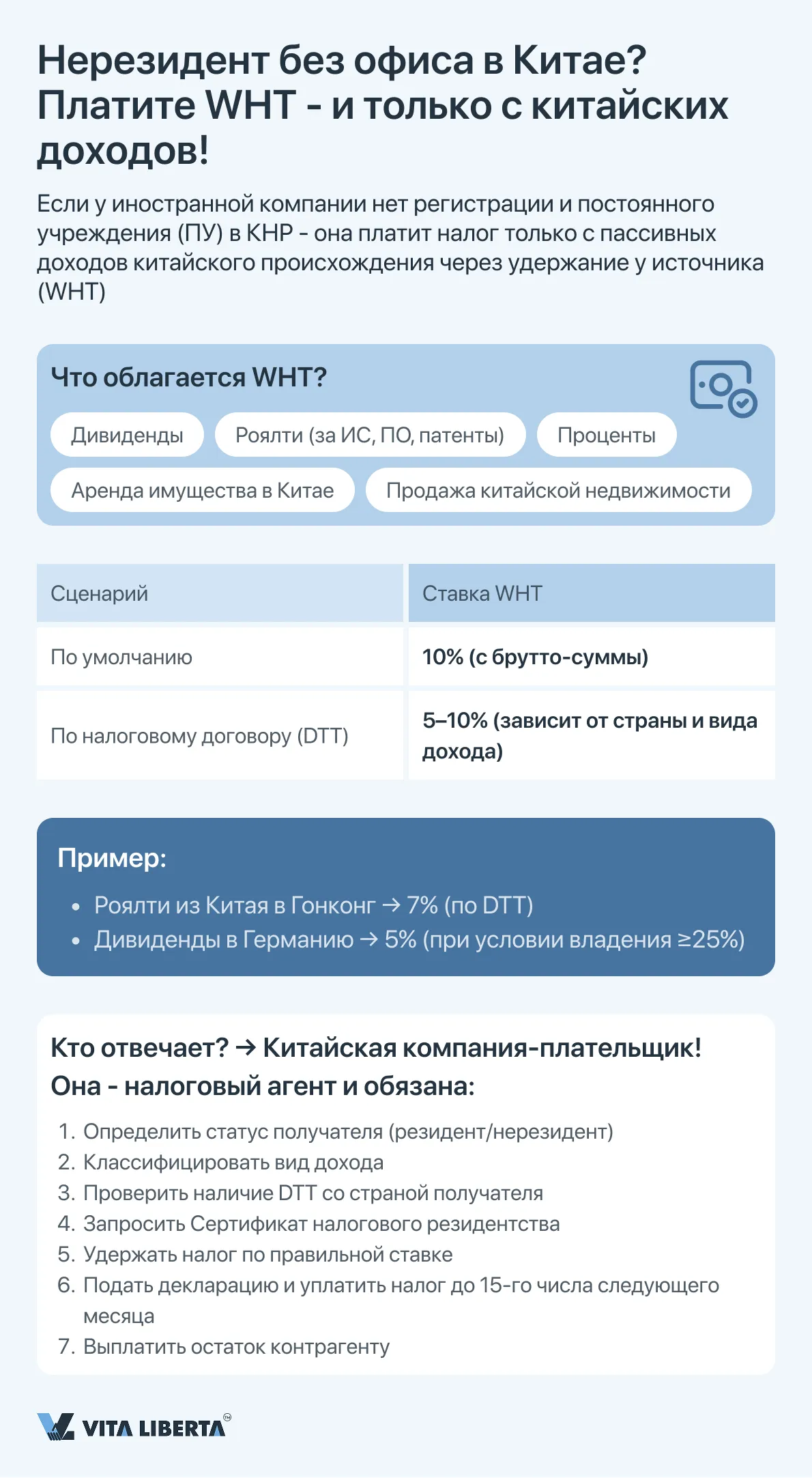

Налогообложение нерезидентов без постоянного учреждения в Китае

Для иностранных компаний, не являющихся налоговыми резидентами КНР (non-TRE) и не имеющих постоянного учреждения (ПУ) на территории Китая, применяется специальный режим налогообложения доходов китайского происхождения. Основным механизмом является удержание налога у источника выплаты (Withholding Tax, WHT).

Ключевые характеристики режима:

- Облагаемые доходы: Режим WHT применяется к пассивным (не связанным с коммерческим присутствием) доходам, в частности:

• Дивиденды

• Проценты

• Роялти (платежи за использование интеллектуальной собственности)

• Доходы от аренды имущества, находящегося в Китае

• Доходы от передачи недвижимости - Базовая ставка налога: Стандартная ставка удержания у источника составляет 10% от брутто-суммы выплаты до вычета любых налогов.

- Роль и ответственность агента: Китайская компания-плательщик, производящая выплату нерезиденту, признается налоговым агентом (withholding agent). На нее возлагается полная юридическая и финансовая ответственность за:

• Правильное удержание рассчитанной суммы налога из средств, подлежащих выплате нерезиденту.

• Своевременное декларирование и перечисление удержанного налога в государственный бюджет.

• Ведение и хранение первичной документации, подтверждающей расчет и удержание.

В случае неисполнения обязанностей (неполное удержание, просрочка платежа) к налоговому агенту применяются штрафы, пени и требования об уплате недоимки за счет собственных средств. - Снижение ставки по соглашениям: Стандартная ставка в 10% может быть снижена, если между Китаем и страной резидентства иностранного получателя доходов действует Соглашение об избежании двойного налогообложения (DTT). Например, ставки по многим договорам для дивидендов составляют 5-10%, для роялти — 6-10%.

Для применения льготной договорной ставки иностранный получатель доходов обязан предоставить китайскому агенту официальный Сертификат налогового резидентства (Tax Residence Certificate), выданный компетентными органами своей страны, и, как правило, заполнить специальную форму налогового органа КНР.

Практические шаги для китайской компании-плательщика:

- Идентификация статуса получателя: определить, является ли получатель платежа налоговым резидентом КНР или нет.

- Классификация дохода: правильно квалифицировать характер платежа (дивиденды, проценты, роялти и т.д.).

- Проверка применимого DTT: установить, существует ли действующее соглашение со страной резидентства получателя, и определить предусмотренную им ставку.

- Запрос документов: запросить у иностранного контрагента оформленный надлежащим образом Сертификат налогового резидентства для применения пониженной ставки.

- Расчет и удержание: рассчитать сумму налога к удержанию по применимой ставке (10% или льготной договорной).

- Декларирование и уплата: в течение установленного срока (как правило, до 15-го числа следующего месяца) подать налоговую декларацию по WHT и перечислить удержанную сумму в бюджет.

- Выплата нетто-суммы: перечислить иностранному контрагенту оставшуюся после удержания налога сумму.

Важно: Несоблюдение процедуры может привести к переквалификации платежа и доначислению налога по стандартной ставке 10%, а также к начислению штрафных санкций.

4. Администрирование налога на прибыль: Электронное декларирование, сроки и ответственность

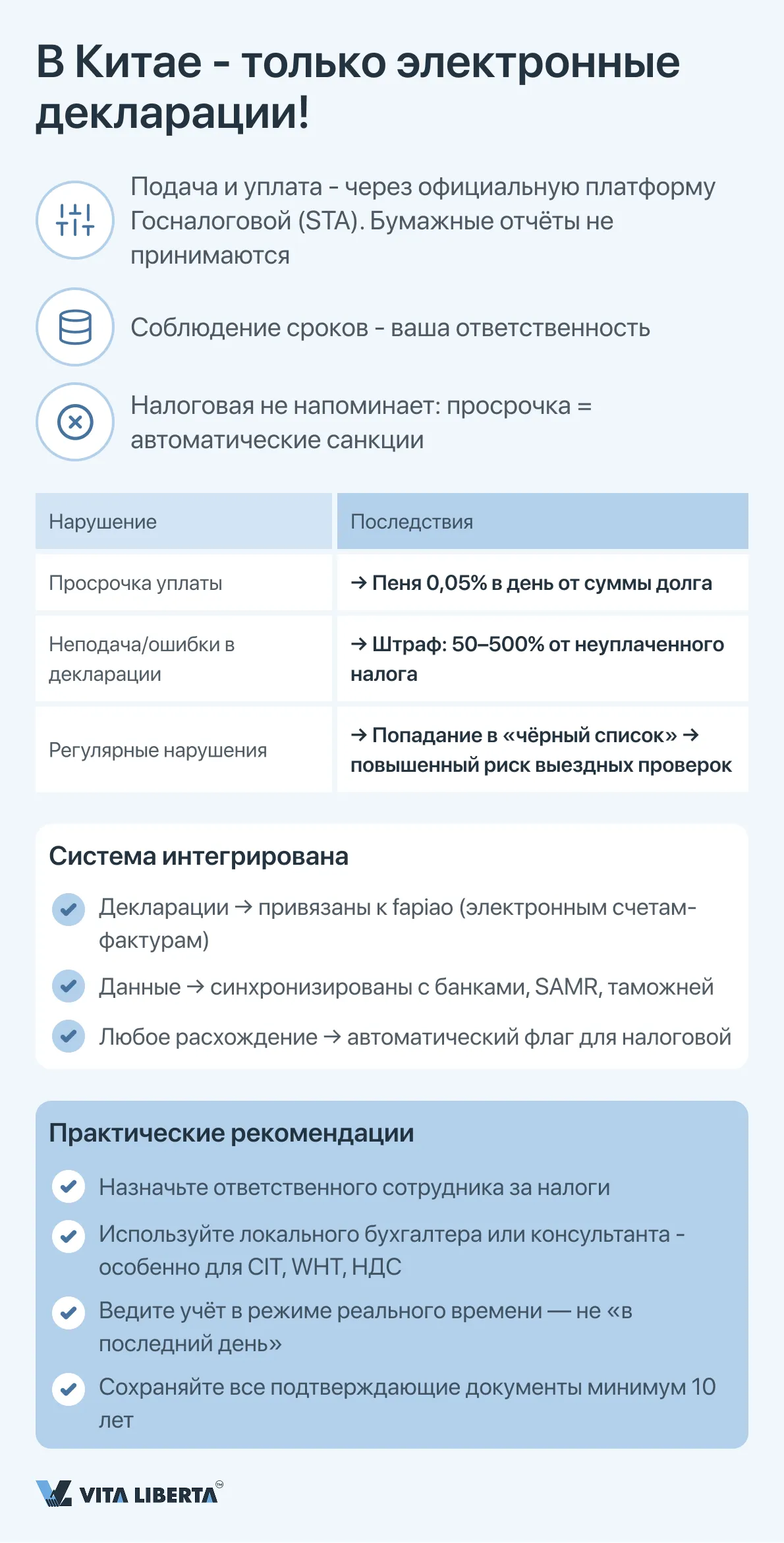

Система администрирования налога на прибыль (CIT) в Китае полностью цифровизирована и характеризуется строгими процессуальными сроками, несоблюдение которых влечет за собой существенные финансовые и репутационные риски.

Электронная подача деклараций и ключевые требования

Все налоговые декларации и отчеты подаются исключительно в электронном виде через официальную онлайн-платформу Государственной налоговой администрации (State Taxation Administration, STA). Эта система интегрирована с электронным документооборотом, включая систему счетов-фактур (fapiao).

Ответственность за соблюдение сроков полностью лежит на налогоплательщике. Нарушение установленных законом сроков подачи декларации или уплаты налога приводит к автоматическому начислению следующих санкций:

- Пеня за просрочку: начисляется на сумму недоимки из расчета 0.05% за каждый день просрочки, начиная со дня, следующего за установленным сроком уплаты.

- Административные штрафы: при выявлении факта уклонения от уплаты налоговые органы имеют право взыскать штраф в размере от 50% до 500% от суммы неуплаченного налога.

- Повышенное внимание и аудиты: Компании с нарушениями попадают в фокус усиленного налогового надзора, что повышает риск комплексных выездных проверок.

Сводная процедура декларирования и уплаты CIT

Процедура является двухэтапной и включает авансовые платежи с последующей годовой сверкой.

| Этап | Срок выполнения | Ключевое содержание и документы | Примечания |

| Авансовый платеж и квартальная декларация | В течение 15 дней после окончания отчетного квартала (для большинства компаний). Некоторые крупные налогоплательщики могут быть переведены на ежемесячные авансы. | 1. Расчет авансового платежа исходя из фактической прибыли за квартал. 2. Подача квартальной налоговой декларации через онлайн-систему STA. 3. Уплата рассчитанной суммы. | Уплаченные авансы засчитываются в счет итогового годового обязательства. Расчет может производиться по методу начислений или кассовому методу (если разрешено). |

| Годовая декларация и окончательный расчет (Annual Reconciliation) | В течение 5 месяцев после окончания налогового года. Для года, оканчивающегося 31 декабря, крайний срок – 31 мая следующего года. | 1. Окончательный расчет годовой налогооблагаемой прибыли с учетом всех корректировок, предусмотренных законом (например, применение льгот, вычетов, перенос убытков). 2. Подача Годовой декларации по CIT и пакета подтверждающих документов. 3. Аудиторский отчет от лицензированной китайской аудиторской фирмы является обязательным приложением для широкого круга компаний. | Это ключевой этап, на котором подтверждается право на льготные ставки (требуется действующий сертификат HNTE и др.) и проводится сверка с уплаченными авансами. |

| Уплата итоговой суммы или возврат | Одновременно с подачей годовой декларации. | 1. Доплата недостающей суммы налога (если авансы меньше итогового обязательства). 2. Зачет переплаты в счет будущих периодов или оформление возврата из бюджета. | Процедура возврата может занимать значительное время и требует тщательного обоснования. |

Дополнительные требования и лучшие практики

- Срок хранения документов: Налогоплательщик обязан хранить всю первичную учетную и налоговую документацию, включая счета-фактуры (fapiao), контракты и расчеты, в течение минимум 10 лет с момента окончания соответствующего налогового периода.

- Взаимосвязь с другими системами: Данные, поданные в декларации по CIT, сверяются налоговыми органами с информацией из других систем: НДС, фонда оплаты труда, таможни. Любые расхождения могут стать поводом для запроса.

- Профессиональная поддержка: Учитывая сложность правил, особенно в части применения льгот и вычетов, а также высокие риски несоответствия, большинство иностранных компаний привлекают профессиональных налоговых консультантов для подготовки годовой декларации и аудита документов до подачи в STA.

- Строгое соблюдение графика, точность расчетов и полнота документации являются краеугольными камнями безупречного налогового комплаенса в Китае и позволяют компании не только избегать санкций, но и в полной мере реализовывать свои права на законные налоговые преференции.

Налогооблагаемая база и разрешенные вычеты по налогу на прибыль (CIT) в КНР: Детальный анализ

Определение налогооблагаемой прибыли представляет собой критически важный и строго регламентированный процесс в рамках китайской фискальной системы. От его точности напрямую зависят финансовые обязательства компании, что требует безупречного понимания и соблюдения законодательных норм.

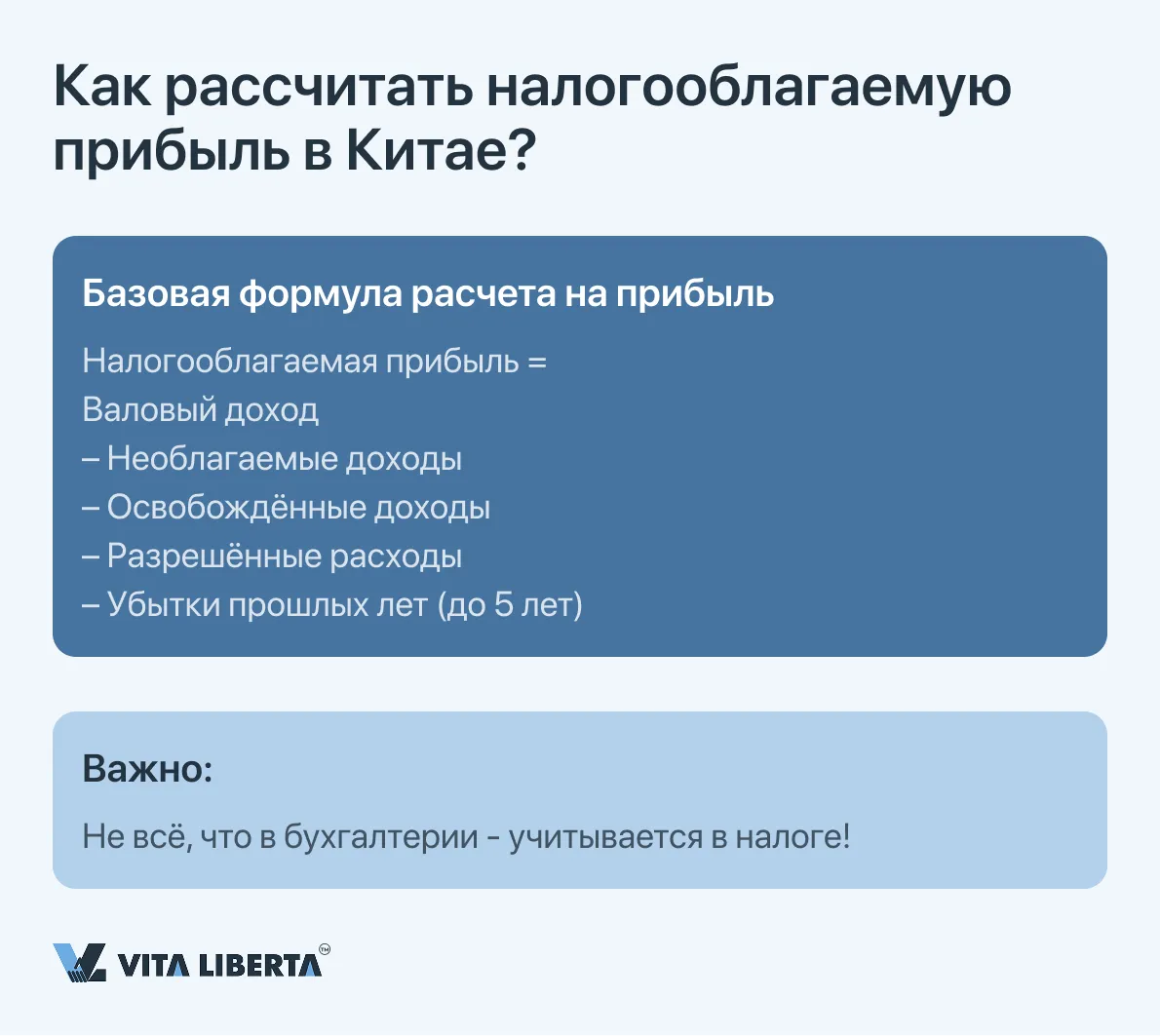

Базовый алгоритм расчета налогооблагаемой прибыли

Фундаментальная формула для определения базы налогообложения зафиксирована в законодательстве и выглядит следующим образом:

| Налогооблагаемая прибыль = Совокупный валовый доход – Необлагаемые доходы – Доходы, освобожденные от налогообложения – Разрешенные к вычету расходы – Убытки, перенесенные с предыдущих налоговых периодов |

Каждый элемент данной формулы подчиняется детальным правилам признания и подтверждения.

Ключевые методологические принципы и требования

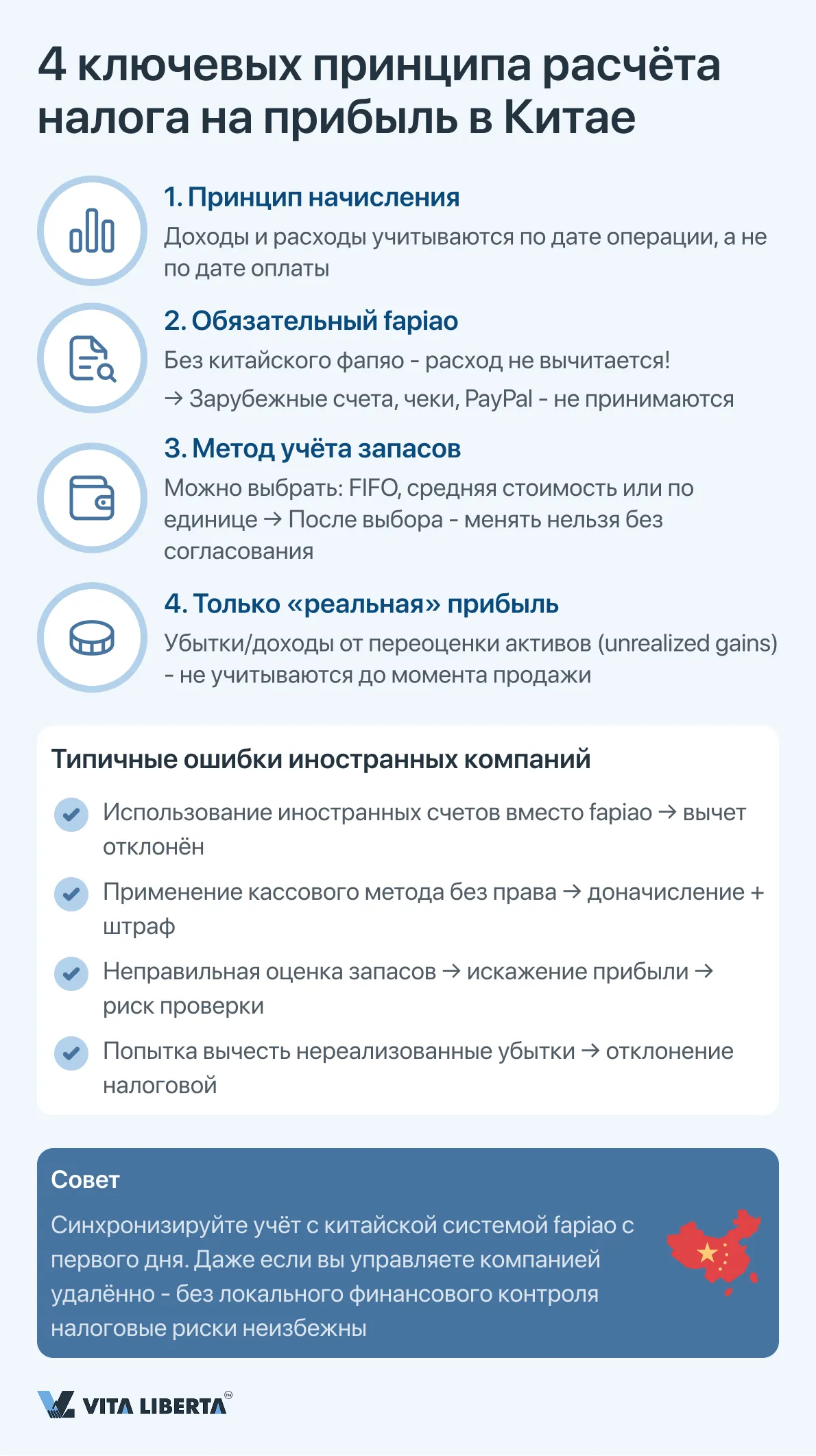

- Принцип начисления (Accrual Principle)

Общеобязательным требованием является признание доходов и расходов в том отчетном периоде, к которому они относятся экономически, независимо от даты фактического поступления или выплаты денежных средств. Кассовый метод учета допускается в виде исключения только для определенных категорий малых налогоплательщиков при соблюдении установленных критериев. - Императив документального подтверждения (Fapiao Requirement)

Любые расходы, заявляемые к вычету для уменьшения налогооблагаемой базы, должны быть подтверждены официальными китайскими налоговыми счетами-фактурами (fapiao). Корректно оформленный фапяо служит единственным бесспорным доказательством действительности хозяйственной операции для налоговых органов. Отсутствие соответствующего фапяо делает любые затраты невычитаемыми, что является распространенной и дорогостоящей ошибкой для международных компаний, не адаптировавших свои финансовые процессы к китайским реалиям. - Методы оценки запасов (Inventory Valuation)

Налогоплательщик вправе выбрать один из трех законодательно разрешенных методов оценки себестоимости реализованных запасов. Последующий произвольный переход между методами без согласования с налоговыми органами не допускается.

- ФИФО (FIFO): Первые поступившие единицы запасов считаются первыми проданными.

- По средней взвешенной стоимости: Расчет себестоимости основан на средних показателях за период.

- Метод специфической идентификации: применяется для уникальных, штучных или высокоценных активов, когда можно точно отследить себестоимость конкретной единицы.

4. Нереализованные прибыли и убытки (Unrealized Gains/Losses)

Прибыли или убытки, возникающие исключительно в результате переоценки активов или обязательств по справедливой рыночной стоимости (например, по финансовым инструментам, учитываемым через прибыль или убыток – FVTPL), не признаются для целей расчета налога на прибыль. Налогообложение таких доходов (или учет убытков) происходит только в момент их фактической реализации – при продаже актива, погашении обязательства или ином завершении операции. Этот принцип отделяет бухгалтерский учет от налогового и предотвращает налогообложение «бумажной» прибыли.

Особенности налогообложения специфических видов доходов

| Вид дохода | Налоговый режим для CIT | Ключевые условия и примечания (уточнения и дополнения) |

| Дивиденды между резидентами (TRE → TRE) | Полное освобождение | Уточнённое условие: Освобождение применяется, если резидент-получатель непрерывно владеет долей в компании-плательщике не менее 12 месяцев. Это касается любых акций/долей, а не только биржевых. |

| Дивиденды, выплачиваемые нерезиденту (TRE → non-TRE) | Удержание у источника (WHT) | Базовая ставка: 10%. Может быть снижена по Соглашению об избежание двойного налогообложения (DTT), часто до 5-7% при выполнении условий (например, доля владения ≥ 25%). Ключевое требование: вся сумма подписного капитала должна быть оплачена до выплаты дивидендов. |

| Иностранный доход налогового резидента (TRE) | Облагается в Китае | 1. Зачёт иностранного налога (Foreign Tax Credit): рассчитывается постраново (country-by-country). Сумма зачёта ограничивается размером налога, подлежащего уплате в Китае с этого дохода. 2. Правила CFC: Применяются к нераспределённой прибыли контролируемых иностранных компаний, если: • Китайские резиденты владеют >10% голосующих прав, и в сумме такое владение составляет ≥ 50%. • Эффективная налоговая ставка CFC ниже 12.5% (50% от базовой ставки CIT в 25%). • Важные исключения: Правила обычно не применяются, если CFC находится в стране из «белого списка» КНР (например, США, Япония, Великобритания и др.) или если её годовая прибыль до налогообложения не превышает 5 млн юаней (~$720 тыс.). |

Дополнительные разъяснения и комментарии

- Правила CFC: акцент на пассивный доход и «существо» операций. Китайские правила CFC в первую очередь нацелены на пассивный доход (проценты, роялти, дивиденды), накопленный в низконалоговых юрисдикциях без разумной коммерческой цели. При этом на практике налоговые органы больше полагаются на правила трансфертного ценообразования для борьбы с размыванием базы, чем на CFC-правила.

- Практический аспект зачёта иностранного налога. Процедура зачёта требует тщательного документирования. Налогоплательщик должен предоставить китайским налоговым органам официальные доказательства уплаты налога за рубежом. Если иностранный налог не может быть зачтён в текущем периоде, его нельзя перенести на прошлые или будущие периоды.

- Дивиденды нерезидентам: комплаенс. Китайская компания-плательщик обязана выполнить роль налогового агента: удержать WHT, перечислить его в бюджет и подать отчётность. Для применения пониженной ставки по DTT иностранный акционер должен представить в китайскую компанию сертификат налогового резидентства своей страны.

Система разрешенных вычетов: Нормативы и ограничения

Китайское законодательство устанавливает детальные, а часто и лимитированные, правила вычета расходов.

А. Капитальные расходы и амортизация

Китайское налоговое законодательство устанавливает детально прописанные правила для признания расходов, направленные на формирование единообразной налоговой базы. В отношении капитальных расходов ключевое значение имеют регламентированные методы и сроки амортизации, а также специальные стимулирующие режимы.

Основные положения в области амортизации основных средств, закрепленные в Законе КНР «О налоге на прибыль предприятий» и подзаконных актах, систематизированы в следующей таблице:

| Аспект | Базовые правила (стандартный режим) | Специальные условия (ускоренная амортизация) | Временные стимулирующие меры (до 31.12.2027) | |

| Метод начисления | Прямолинейный (линейный) метод является основным и применяется по умолчанию. | Для отдельных категорий активов допускается применение метода двойного уменьшающегося остатка. | Не изменяет допустимые методы, но расширяет возможность их применения. | |

| Минимальные сроки полезного использования | Установлены Налоговыми правилами реализации Закона: • Здания, сооружения: 20 лет. • Оборудование, транспорт, производственный инвентарь: 10 лет. • Транспортные средства (кроме ж/д, водного, воздушного): 4 года. • Электронное оборудование: 3 года. | Срок может быть сокращен, но не может составлять менее 60% от минимального срока, установленного в базовых правилах. | Для нового оборудования обрабатывающих отраслей и предприятий, осуществляющих НИОКР, допускается сокращение срока амортизации до 60% от минимального. | |

| Условия применения | Применяются ко всем амортизируемым активам. | Разрешена для оборудования, которое: 1. Подвержено сильному моральному износу из-за технологического прогресса. 2. Постоянно работает в условиях повышенной вибрации, сильной коррозии или иных агрессивных сред. | 1. Единовременное списание на расходы: для нового оборудования и инструментов (кроме зданий) стоимостью не более 5 млн юаней за единицу. Доступно предприятиям всех отраслей. 2. Ускоренная амортизация: для нового оборудования стоимостью свыше 5 млн юаней (метод и срок – по выбору предприятия в рамках разрешенных). 3. Особый режим для обрабатывающих отраслей и НИОКР: право на единовременное списание нового оборудования независимо от его стоимости. | |

| Процедурный аспект | Не требует дополнительных согласований. | Для применения ускоренной амортизации по общим основаниям (пункт 2) требуется предварительное одобрение (регистрация) метода в налоговом органе до начала его использования. | Для применения временных стимулирующих мер специального разрешения налогового органа не требуется. Предприятие самостоятельно выбирает метод при постановке актива на учет, но должно быть готово подтвердить соответствие актива критериям (новое, для производственных целей и т.д.). | |

Ключевые выводы и стратегические рекомендации

- Два режима ускоренной амортизации. Важно различать постоянный специальный режим (для специфического оборудования) и временный стимулирующий режим (действующий до конца 2027 года). Последний, особенно норма о единовременном списании, является мощным инструментом налоговой оптимизации и улучшения cash-flow.

- Критическая важность документации. Независимо от выбранного метода, компания обязана вести полный и корректный учет основных средств, подтверждать их первоначальную стоимость и технические характеристики. Для ускоренной амортизации по общим основаниям пакет согласовательной документации с налоговым органом является обязательным.

- Стратегическое планирование инвестиций. До 2027 года предприятиям, особенно в обрабатывающих и научно-технических отраслях, следует максимально использовать возможность единовременного списания стоимости нового оборудования для снижения налоговой базы текущего периода.

Б. Стимулирующие вычеты для НИОКР

Супервычет расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР) является одним из наиболее мощных налоговых инструментов Китая для стимулирования инноваций. Он позволяет существенно уменьшить налогооблагаемую прибыль за счет умножения фактических затрат.

- Общее правило: фактически понесенные расходы на НИОКР, не капитализированные в нематериальные активы, могут быть вычтены в размере 200% от их суммы.

- Повышенный коэффициент: для предприятий в сфере производства интегральных схем и станкостроения в период 2023-2027 гг. коэффициент составляет 220%.

- Капитализированные расходы: если расходы на НИОКР сформировали нематериальный актив, его балансовая стоимость для целей амортизации может быть увеличена на те же проценты (200% или 220%).

Стимулирующие вычеты для НИОКР

| Аспект | Данные | Уточнённая и дополненная информация |

| Общий коэффициент для текущих расходов | 200% от суммы расходов (коэффициент 2.0). | Подтверждается. Фактически понесённые и учтённые как расходы текущего периода затраты на НИОКР вычитаются из налогооблагаемой базы в размере 200% от их суммы (коэффициент 2.0). |

| Повышенный коэффициент для приоритетных отраслей | 220% для производства интегральных схем и станкостроения (2023-2027 гг.). | Подтверждается и уточняется. Коэффициент 220% (2.2) установлен для предприятий по приоритетным направлениям, таким как разработка интегральных микросхем и промышленная робототехника, и действует как минимум до конца 2027 года. |

| Коэффициент для капитализированных расходов | Балансовая стоимость НМА увеличивается на 200% или 220%. | Требует корректировки. Если расходы на НИОКР капитализированы и сформировали нематериальный актив, его амортизационная база увеличивается до 320% (коэффициент 3.2) от первоначальной стоимости, независимо от того, по какому коэффициенту (2.0 или 2.2) были бы списаны текущие расходы. |

Ключевые аспекты для практического применения

- Комбинирование льгот (Cumulative Benefit): Компании со статусом высокотехнологичного предприятия (HNTE) имеют право на одновременное применение:

• Пониженной ставки CIT в 15%.

• Супервычета расходов на НИОКР (200% или 220%).

Это создает синергетический эффект, делая эффективную налоговую нагрузку для инновационных компаний одной из самых низких в мире. - Определение и документация расходов: Вычет применяется не ко всем затратам, а только к тем, которые прямо связаны с НИОКР-деятельностью и подпадают под установленные категории:

• Заработная плата исследователей.

• Стоимость сырья и материалов для экспериментов.

• Амортизация оборудования, используемого исключительно в НИОКР.

• Стоимость сторонних НИОКР-услуг (с ограничениями).

• Прочие прямые расходы.

Обязательным требованием является ведение отдельного детализированного учета (auxiliary accounting) таких расходов и наличие полного пакета первичных документов. - Процедурные требования и аудит:

• Для применения вычета не требуется предварительное разрешение налоговых органов.

• Компания самостоятельно заявляет о праве на вычет, заполняя соответствующие разделы годовой налоговой декларации.

• Вся документация по НИОКР-расходам должна храниться и быть готова для предоставления в ходе камеральной или выездной налоговой проверки. Налоговые органы уделяют особое внимание обоснованности отнесения затрат к НИОКР.

Стратегическая рекомендация: для максимизации выгоды компаниям необходимо внедрить внутренние процедуры для точной идентификации, учета и документирования всех затрат, связанных с НИОКР. Это обеспечит бесспорность применения супервычета и позволит в полной мере использовать преимущества китайской инновационной налоговой политики.

В. Вычет финансовых расходов: Правило тонкой капитализации

Правила тонкой капитализации контролируют вычет процентов по займам для предотвращения искусственного замещения собственного капитала заемным финансированием с целью размывания налоговой базы. Эти правила применяются преимущественно к задолженности перед связанными сторонами.

Безопасная долговая нагрузка (коэффициент):

- Для нефинансовых предприятий: 2:1 (отношение заемного капитала к собственному).

- Для финансовых институтов: 5:1.

Проценты, начисленные по займам от связанных сторон, превышающие лимит, рассчитанный по указанным коэффициентам, не подлежат вычету в текущем периоде, но могут быть перенесены на будущие периоды.

Принципы применения правил тонкой капитализации:

| Аспект | Основное правило | Уточнения и практические аспекты |

| Суть правила | Ограничение вычета процентов по контролируемой задолженности для предотвращения налоговой эрозии. | Правило направлено на сделки между связанными сторонами. Проценты по займам от независимых банков или финансовых учреждений, как правило, не подпадают под эти ограничения, если соблюден принцип вытянутой руки. |

| Безопасный коэффициент (долг/капитал) | • 2:1 – для нефинансовых предприятий. • 5:1 – для финансовых институтов. | Коэффициент рассчитывается как отношение контролируемой задолженности (перед связанными сторонами-нерезидентами) к собственному капиталу заемщика. Собственный капитал для целей расчета обычно определяется по данным бухгалтерского учета. |

| Последствия превышения лимита | Проценты, рассчитанные от суммы превышения безопасного коэффициента, не подлежат вычету в текущем налоговом периоде. | • Перенос: Невозмещенные проценты можно переносить и вычитать в последующие налоговые периоды, но не более чем на 5 лет. • Расчет: Лимит вычета = (Общая сумма процентов по контролируемой задолженности) × (Безопасный коэффициент / Фактический коэффициент задолженности). |

| Ключевые исключения (основания для полного вычета) | Даже при превышении безопасного коэффициента проценты могут быть вычтены полностью при соблюдении определенных условий. | 1. Принцип вытянутой руки (Arm’s Length Principle): Компания может подготовить и предоставить по запросу налоговых органов Специальный файл по трансфертному ценообразованию (Thin Capitalization Special Issue File), доказывающий, что условия займа соответствуют рыночным. 2. Кредитор с более высокой налоговой ставкой: Если заем предоставлен связанной стороной-резидентом КНР, чья фактическая эффективная ставка налога на прибыль выше, чем у компании-заемщика. |

Г. Лимитированные и регламентированные операционные расходы

| Категория расходов | Лимит вычета | Ключевые условия |

| Благотворительные пожертвования | ≤ 12% от годовой прибыли до налогообложения | Сверхлимитная часть может быть перенесена на последующие 3 года. Пожертвования на целевые проекты по борьбе с бедностью (2019-2025) вычитаются полностью (100%). |

| Рекламные и рекламно-пропагандистские расходы | ≤ 15% годовой выручки от продаж (для косметики, фармацевтики, напитков – ≤ 30%) | Сверхлимитная часть может быть перенесена на неограниченное количество будущих периодов. Полный запрет на вычет для табачной промышленности. |

| Представительские расходы (entertainment) | ≤ 60% от фактически понесенных расходов ИЛИ ≤ 0.5% от годовой выручки (выбирается меньшая из двух сумм) | Сверхлимитная часть не подлежит переносу на будущие периоды. |

| Командировочные расходы | Строго в пределах нормативов, установленных Минфином и ГНУ для различных регионов и уровней сотрудников. | Требуются первичные документы (билеты, счета за гостиницу). Расходы сверх норм не вычитаются. |

Д. Перенос убытков прошлых лет в Китае: детализированные правила и административные требования

Политика переноса убытков в Китае является строго регламентированным инструментом, который, хотя и предоставляет бизнесу возможность компенсировать будущую прибыль, сопровождается существенными ограничениями и процедурными сложностями.

Перенос убытков вперед: Разрешен на срок до 5 лет для большинства предприятий.

Увеличенный срок: для высокотехнологичных предприятий (HNTEs) и малых технологических компаний срок переноса увеличен до 10 лет.

Перенос убытков назад: не разрешен ни при каких обстоятельствах.

Данная система вычетов, сочетающая жесткие нормативы со стимулирующими сверхвычетами, требует от компаний продуманного налогового планирования и безупречного документального оформления всех операций. Соблюдение лимитов и условий является объектом пристального внимания налоговых аудиторов

| Аспект | Общее правило | Уточнения, исключения и административные требования |

| Стандартный срок переноса | 5 лет с года, следующего за годом возникновения убытка. | Подтверждено Статьей 18 Закона «О налоге на прибыль предприятий». Компенсация осуществляется в хронологическом порядке: сначала зачитываются наиболее ранние убытки. |

| Расширенный срок (10 лет) | Для высокотехнологичных предприятий (HNTE) и малых технологических компаний. | Требует строгого уточнения: Право на 10-летний перенос предоставлено не всем HNTE, а более узкой категории — «Национальным наукоемким и технологическим малым и средним предприятиям» (National Tech SME). Ключевые критерии Tech SME: • Годовая выручка ≤ 200 млн юаней (~$28 млн). • Численность сотрудников ≤ 300 чел. • Балансовая стоимость активов ≤ 400 млн юаней. |

| Запрет на перенос назад | Полностью запрещен. | Китайское налоговое законодательство не предусматривает механизм carry-back loss. Возврат или зачет уплаченного ранее налога за счет убытков текущего периода невозможен. |

| Фундаментальное ограничение | Отсутствие налоговой консолидации на уровне группы. | Убытки могут компенсировать только будущую прибыль того же юридического лица, в котором они были понесены. Консолидация финансовых результатов внутри группы компаний не допускается. |

| Количественный лимит и учет | Существует ежегодный лимит на сумму зачета. | Детализация: 1. Лимит компенсации: Сумма убытка, зачитываемая в конкретном году, не может превышать 70% от налогооблагаемой прибыли этого года до вычета убытков. Оставшиеся 30% прибыли облагаются налогом в полном объеме. 2. Обязательный раздельный учет: Компания обязана вести и хранить детализированный налоговый регистр убытков, переносимых на будущее, с разбивкой по годам их возникновения, суммам и истории использования. |

Критические выводы и практические рекомендации

- Тщательная верификация права на расширенный срок: Компаниям со статусом HNTE не следует автоматически полагаться на 10-летний период переноса. Необходимо проводить отдельный анализ соответствия более строгим критериям National Tech SME. Неправомерное применение 10-летнего срока является распространенной причиной доначислений налогов и штрафов в ходе аудитов.

- Стратегическое планирование с учетом лимита 70%: Правило 70% означает, что даже при наличии значительных перенесенных убытков компания ежегодно будет уплачивать CIT как минимум с 30% своей текущей прибыли. Этот фактор необходимо учитывать при финансовом моделировании, оценке инвестиционных проектов и управлении денежными потоками.

- Административная дисциплина как основа защиты: в условиях пристального внимания налоговых органов к механизмам переноса убытков наличие правильно организованного, прозрачного и легко проверяемого внутреннего налогового учета является не рекомендацией, а обязательным условием. Отсутствие такого учета или его несоответствие стандартам может привести к полному отказу в признании убытков прошлых лет и значительным финансовым потерям.

Таким образом, система переноса убытков в Китае, при всей ее потенциальной полезности, является сложным административным инструментом, требующим глубокого понимания нормативных тонкостей, скрупулезного документирования и интегрированного подхода к налоговому планированию.

Налог на прибыль в Китае: стратегические выводы для эффективного налогового планирования

Система налогообложения прибыли в Китае представляет собой сложный, но структурированный механизм, органично сочетающий фискальную функцию с инструментами промышленной и региональной политики. Её эффективное использование требует от компаний не пассивного следования правилам, а активного стратегического подхода.

Ключевой парадокс системы заключается в одновременном действии двух принципов: строгой формализованности (императив фапяо, лимиты вычетов, детальные процедуры) и гибкой стимулирующей поддержки (сверхвычеты НИОКР, ускоренная амортизация, льготные ставки). Успех определяется способностью компании не просто соблюдать первое, но и максимально реализовывать второе.

Стратегические императивы для различных категорий налогоплательщиков:

- Для инновационных компаний: Центральным элементом должна стать двойная стратегия — получение статуса High and New Tech Enterprise (HNTE) для ставки 15% и параллельная максимизация супервычета расходов на НИОКР (200%/220%). Инвестиции в соответствующий документооборот и внутренний учёт окупаются многократным снижением эффективной налоговой нагрузки.

- Для предприятий с иностранным участием: критически важно корректное определение налогового резидентства и наличия постоянного учреждения, что фундаментально влияет на объём обязательств. Структурирование внутригрупповых операций (займы, выплаты роялти) требует заблаговременного учёта правил тонкой капитализации и трансфертного ценообразования для защиты вычета процентов.

- Для всех компаний: Универсальным требованием является процедурная дисциплина. Соблюдение сроков электронной подачи, ведение раздельного учёта для льготных вычетов (НИОКР, благотворительность), формирование досье для подтверждения права на льготы (например, для статуса HNTE или применения пониженной ставки WHT по договору) — это не формальность, а основа для снижения рисков и реализации налоговых прав.

Общий тренд налоговой политики Китая очевиден: стимулирование перехода к инновационной, высокотехнологичной и «зелёной» экономике. Налоговые льготы целенаправленно сконцентрированы в сферах НИОКР, производства интегральных схем, станкостроения, защиты окружающей среды, а также в приоритетных регионах развития.

Таким образом, налог на прибыль в Китае следует рассматривать не только как обязательный платёж, но и как инструмент стратегического управления стоимостью бизнеса. Глубокое понимание системы, проактивное планирование операций и безупречный комплаенс позволяют трансформировать потенциальные фискальные обязательства в конкурентное преимущество, обеспечивая устойчивый рост в условиях одной из самых динамичных экономик мира.

Снизьте налоговую нагрузку и риски в Китае

- Аудит налога на прибыль (CIT)

- Проверка WHT и договоров DTT

- Подготовка отчетности без ошибок

FAQ по налогу на прибыль предприятий (CIT) в Китае

Это фундаментальное различие определяет весь режим вашего налогообложения.

Налоговый резидент (Tax Resident Enterprise, TRE): к этой категории относятся компании, зарегистрированные по законам КНР, или те, чье фактическое руководство находится на территории Китая. TRE подчиняются принципу всемирного налогообложения. Это означает, что они обязаны декларировать и платить налог в Китае со всей своей прибыли, полученной как внутри страны, так и за рубежом. Для избежания двойного налогообложения с иностранными доходами применяется зачет уплаченных за границей налогов (с ограничениями).

Налоговый нерезидент (Non-Tax Resident Enterprise, non-TRE): это компании, не имеющие регистрации в Китае и управляемые из-за рубежа. Они облагаются налогом только на доходы китайского происхождения. Если у non-TRE есть постоянное учреждение (офис, завод) в Китае, оно платит налог с прибыли этого учреждения. Если постоянного учреждения нет, то с пассивных доходов (дивиденды, роялти, проценты) удерживается налог у источника выплаты (обычно 10%).

Ошибка в определении статуса может привести к серьезным налоговым доначислениям, штрафам и пенам. Например, если non-TRE ведет деятельность, которую налоговые органы признают созданием постоянного учреждения, вся прибыль от этой деятельности может стать облагаемой в Китае по полной ставке.

Это мощный инструмент поддержки малого бизнеса, действующий до конца 2027 года. Вместо стандартной ставки 25% применяются пониженные эффективные ставки.

Критерии для получения льготы: Компания должна одновременно соответствовать всем условиям:

- Прибыль: Годовая налогооблагаемая прибыль не превышает 3 млн юаней.

- Персонал: Среднесписочная численность сотрудников не более 300 человек.

- Активы: Совокупная стоимость активов не превышает 50 млн юаней.

Компания не должна заниматься видами бизнеса из запрещенных или ограниченных государством списков.

Механизм расчета: Налог рассчитывается по прогрессивной шкале:

- На часть годовой прибыли до 1 млн юаней применяется ставка 5%.

- На часть прибыли от 1 до 3 млн юаней применяется ставка 10%.

Пример: при прибыли в 2.5 млн юаней налог составит (1,000,000 * 5%) + (1,500,000 * 10%) = 200,000 юаней. По стандартной ставке 25% налог был бы 625,000 юаней. Экономия составляет 425,000 юаней.

Статус HNTE — это официальное подтверждение того, что компания является инновационной, и ключ к снижению ставки налога на прибыль до 15%, а также к другим преференциям.

Компания должна соответствовать ряду строгих критериев, включая владение ключевой интеллектуальной собственностью, работу в приоритетной высокотехнологичной отрасли, наличие определенной доли сотрудников в НИОКР (≥10%), уровень расходов на НИОКР от выручки (от 3% до 5%) и долю высокотехнологичного дохода (≥60%).

Это не автоматическая процедура. Компания должна подготовить объемный пакет документов, пройти внутренний аудит и подать заявку в местное Управление по науке и технологиям. Заявка проходит многоуровневую экспертизу с участием налоговых органов и Министерства финансов.

Сертификат HNTE действует только 3 года. За 3-6 месяцев до истечения срока компания обязана пройти процедуру пересертификации, аналогичную первичной. Провал или просрочка ведут к утрате статуса и переходу на ставку 25%. Налоговые органы обязательно проверяют наличие действующего сертификата при приеме годовой декларации.

Китайская налоговая система построена на принципе строгого документального подтверждения.

Императив fapiao: Любые расходы, заявляемые для уменьшения налогооблагаемой базы, должны быть подтверждены официальными китайскими налоговыми счетами-фактурами (fapiao). Чеки, иностранные счета, платежи через PayPal и т.д. не принимаются налоговыми органами в качестве основания для вычета. Отсутствие корректного fapiao делает расходы невычитаемыми.

Лимитированные вычеты: Даже при наличии fapiao многие категории операционных расходов имеют законодательные лимиты:

- Благотворительность: не более 12% от годовой прибыли.

- Рекламные расходы: не более 15% от выручки (для некоторых отраслей — 30%).

- Представительские расходы (entertainment): вычитаются только в пределах 60% от фактической суммы или 0.5% от выручки (применяется меньший лимит).

Налоговое планирование в Китае должно начинаться с настройки внутренних финансовых процессов на обязательное получение fapiao по всем операциям и учета отраслевых лимитов на расходы.

Система основана на авансовых платежах с последующей годовой сверкой и полностью цифровизирована.

Ежеквартальные авансовые платежи и декларации:

- Срок: уплатить налог и подать электронную декларацию необходимо в течение 15 дней после окончания каждого квартала (например, за 1 квартал — до 15 апреля).

- Основа: Расчет, как правило, ведется от фактической прибыли за квартал.

Окончательная годовая декларация и расчет:

- Срок: Декларация должна быть подана, а окончательный расчет произведен в течение 5 месяцев после окончания финансового года. Для года, заканчивающегося 31 декабря, крайний срок — 31 мая следующего года.

- Содержание: Это ключевой этап, на котором определяется окончательная налоговая база с учетом всех льгот (например, по статусу HNTE), вычетов (включая супервычет НИОКР), переноса убытков (до 5 лет) и корректировок. К декларации часто требуется приложить аудиторское заключение от лицензированной китайской фирмы.

Производится сверка с уплаченными авансами. Недоплата вносится с пенями, переплата зачитывается или возвращается.

Все действия выполняются через онлайн-платформу Государственной налоговой администрации (STA). Просрочка влечет автоматическое начисление пени (0.05% в день) и риск штрафов.