Hongkong

Hongkong China

China

L’impôt sur le revenu des sociétés (cit), également appelé impôt sur le revenu des entreprises (EIT), est le principal impôt direct pour la plupart des entreprises générant des revenus en Chine. La base juridique est la loi de la République populaire de Chine « sur l’impôt sur les sociétés », qui régit en détail la procédure de détermination et d’imposition des bénéfices.

Principe de calcul et assiette fiscale

Le CIT est prélevé sur le bénéfice net de la société pour l’exercice, qui est la différence entre les revenus totaux et les dépenses déductibles admissibles. Ainsi, la base imposable est le revenu brut ajusté après prise en compte de tous les coûts raisonnables et documentés, ainsi que des pertes reportées des périodes précédentes.

Principaux taux ET avantages

Le taux CIT de base (standard) est de 25 %. Cependant, le système prévoit un vaste réseau de préférences visant à stimuler le développement technologique et la croissance régionale :

- Avantages à l’échelle nationale : pour les entreprises de haute technologie (HNTE) et les nouveaux types d’entreprises de maintenance, le taux est réduit à 15 %. Les petites entreprises à faible profit peuvent appliquer un taux effectif de 5 % ou 10 % à une partie de leurs bénéfices annuels.

- Avantages régionaux : Les zones administratives spéciales (par exemple, le port de libre-échange de Hainan, la nouvelle zone de Shanghai Lingang, la zone de coopération du Qianhai) offrent aux entreprises incitatives ayant une activité économique réelle (substance opérationnelle) un taux de 15% pendant une certaine période.

Statut de contribuable et sources de revenus

Le système fiscal chinois fixe ses propres règles du jeu, et la première chose à faire est de déterminer avec précision votre place sur le tableau. La clé pour comprendre tout ce qui suit est la réponse à la question : à qui et de quoi ? La réponse forme deux mondes contrastés de la fiscalité : l’un pour ceux qui sont inextricablement liés à l’économie chinoise, et l’autre pour ceux qui interagissent avec elle à distance.

Le sort de vos revenus – globaux ou strictement locaux, la possibilité de compenser les impôts payés à l’étranger, et le mécanisme même de calcul – sont tous prédéterminés par une seule distinction, mais fondamentale : Entreprise Résidente Fiscale (TRE) ou Entreprise Non Résidente Fiscale (non-TRE). Ce ne sont pas seulement des étiquettes formelles, mais des régimes fondamentalement différents qui définissent la trajectoire de votre dette fiscale.

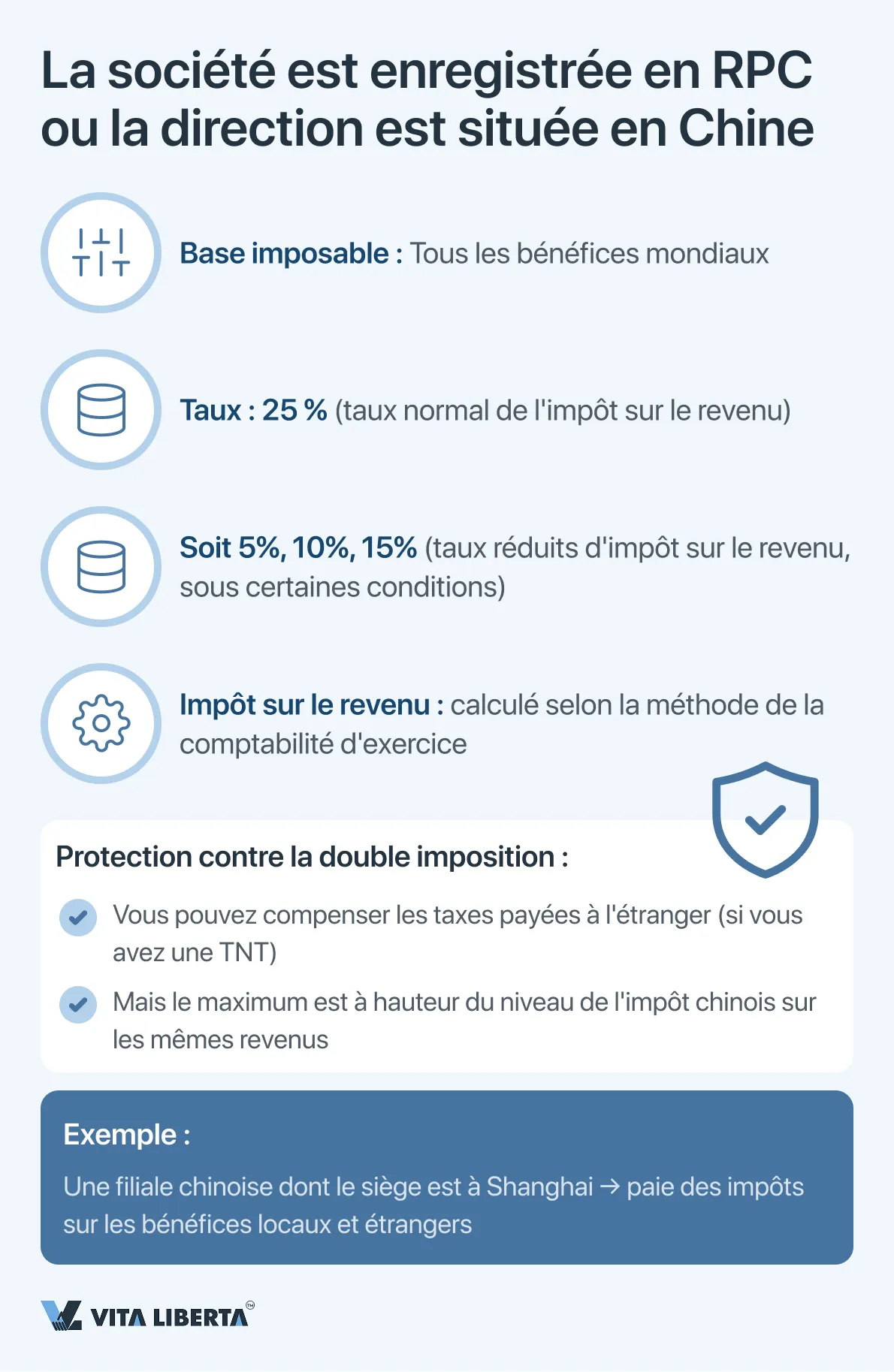

Entreprises résidentes fiscales (TRE) en Chine

Cette catégorie comprend les entreprises enregistrées conformément à la législation de la République populaire de Chine ou ayant des organes de gestion réels en Chine. Les TRE sont soumis au principe de la fiscalité mondiale et sont tenus de déclarer tous les bénéfices globaux perçus. Pour éviter la double imposition, la loi chinoise prévoit un mécanisme de compensation des impôts étrangers payés à l’étranger sur les revenus d’origine étrangère. Cependant, le montant du crédit est limité au montant de l’impôt qui serait payable en Chine sur le même montant de revenus. La taxe est calculée sur la base de la comptabilité d’exercice.

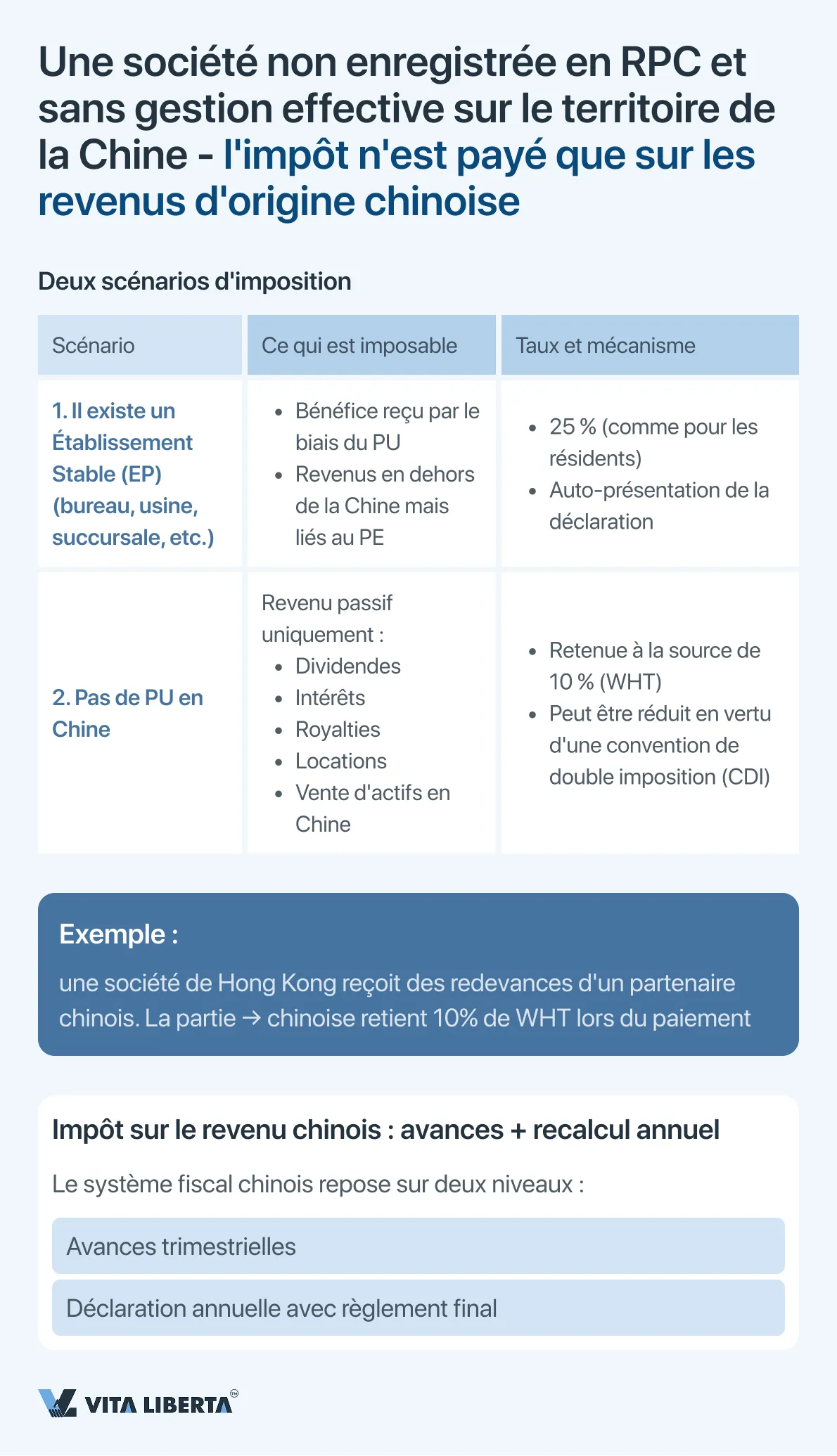

Entreprises non-résidentes fiscales (non-TRE) en Chine

Les entreprises qui ne répondent pas aux critères de résidence ne sont imposées que sur les revenus d’origine chinoise. Dans ce cas, une approche graduée est appliquée :

- S’il existe un établissement stable (EP) en Chine : Les bénéfices tirés de cet EP, ainsi que les revenus perçus en dehors de celui-ci, mais effectivement liés aux activités de cet EP, sont soumis à l’impôt.

- En l’absence de WHT : L’impôt est retenu à la source (retenue à la source, WHT) sur les revenus passifs (dividendes, intérêts, redevances, revenus locatifs, transfert d’actions), généralement au taux de 10%, sauf disposition contraire de la convention de double imposition applicable.

Une caractéristique importante du système est l’impossibilité de consolider les résultats financiers des sociétés appartenant au groupe à des fins fiscales. Chaque entité juridique calcule et paie la taxe de manière indépendante.

Procédure de déclaration et de paiement de l’impôt sur les sociétés en Chine

L’administration de l’impôt sur les sociétés (cit) en Chine est basée sur le principe des paiements anticipés (avances) et le calcul annuel final. Ce système assure un flux uniforme de fonds vers le budget et permet aux entreprises d’ajuster leurs passifs en fonction des résultats financiers réels de la période de référence.

1. Acomptes (Déclarations préliminaires)

Toutes les entreprises résidentes (TRE), ainsi que les non-résidents (non-RET) ayant un établissement stable en Chine, sont tenues de payer l’impôt sur le revenu à l’avance.

Fréquence et timing :

- Les acomptes sont versés trimestriellement.

- Le paiement de la taxe et la remise de la déclaration trimestrielle correspondante doivent être effectués dans les 15 jours suivant la fin de chaque trimestre. Dans certains cas, en accord avec l’administration fiscale, les paiements peuvent être effectués mensuellement.

Base de calcul :

- En règle générale, le montant de l’acompte est calculé sur la base du bénéfice réel reçu au cours du trimestre de référence.

- Si ce calcul est difficile, l’administration fiscale peut permettre d’utiliser comme base le bénéfice de la même période de l’année précédente ou d’appliquer une autre méthodologie approuvée.

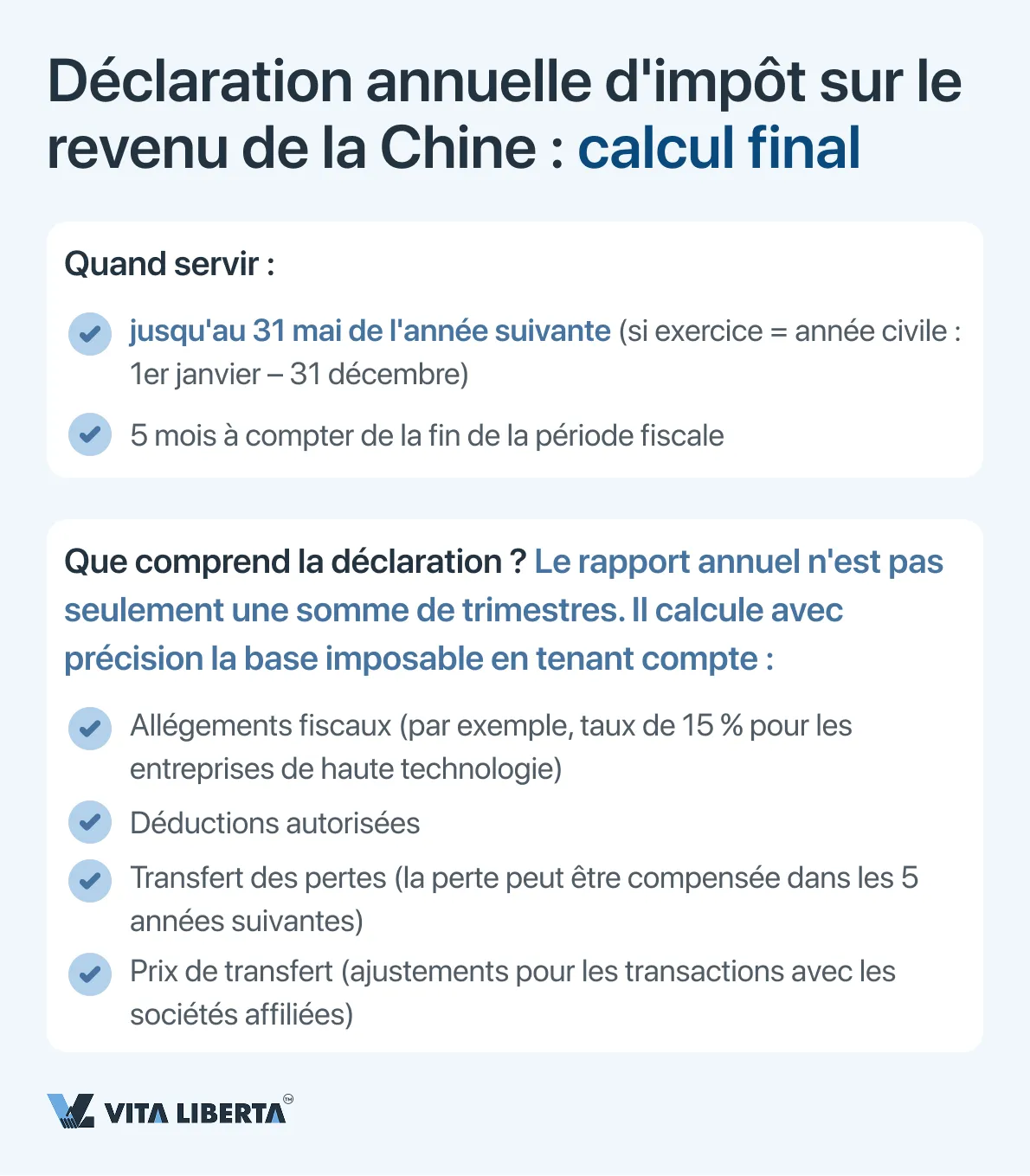

2. Déclaration annuelle finale et règlement

À la fin de l’exercice fiscal, un rapprochement final de tous les passifs est effectué.

Date limite de dépôt : La déclaration annuelle de taxe CIT doit être produite et le règlement final effectué dans les 5 mois suivant la fin de l’année d’imposition. Pour la plupart des entreprises dont l’exercice coïncide avec l’année civile (se terminant le 31 décembre), cette période expire le 31 mai de l’année suivante.

Contenu de la déclaration : La déclaration annuelle sert à déterminer avec précision l’assiette imposable. Il tient compte de tous les ajustements statutaires, tels que :

- Application d’incitations fiscales (par exemple, pour les entreprises de haute technologie).

- Comptabilisation des déductions autorisées (publicité, dépenses de divertissement dans les limites établies, dépenses de bienfaisance).

- Report des pertes sur des périodes futures (dans les 5 ans).

- Ajustements des prix de transfert.

Solde final : Sur la base des résultats du calcul annuel, la différence entre le montant de l’impôt couru et les avances versées est déterminée. Le sous-paiement est soumis au paiement au budget avec paiement des frais de retard. Le trop-payé est crédité sur les paiements ou remboursements futurs.

3. Caractéristiques pour différentes catégories de contribuables

Petites entreprises et entreprises marginales

Pour ces entreprises qui répondent aux critères (bénéfice imposable annuel jusqu’à 3 millions de yuans, restrictions sur le nombre d’employés et d’actifs), il existe des taux préférentiels effectifs d’IS de 5% sur une partie des revenus jusqu’à 1 million de yuans et de 10% sur une partie de 1 à 3 millions de yuans.

La procédure de déclaration est similaire pour eux, mais le calcul est effectué à l’aide de coefficients réducteurs.

Critères précis pour les petites entreprises et les entreprises marginales

| Critère | Valeur requise | Remarque |

| Bénéfice imposable annuel | ≤ 3 millions de yuans chinois (CNY) | Calculé pour l’année d’imposition. |

| Nombre de personnes | ≤ 300 personnes | |

| Valeur totale des actifs | ≤ 3 millions de yuans chinois (CNY) |

La société doit être enregistrée en RPC et exercer des activités qui ne figurent pas sur les listes interdites ou restreintes.

Cette prestation est valable pour la période déterminée : du 1er janvier 2023 au 31 décembre 2027.

Entreprises nouvelles et de haute technologie

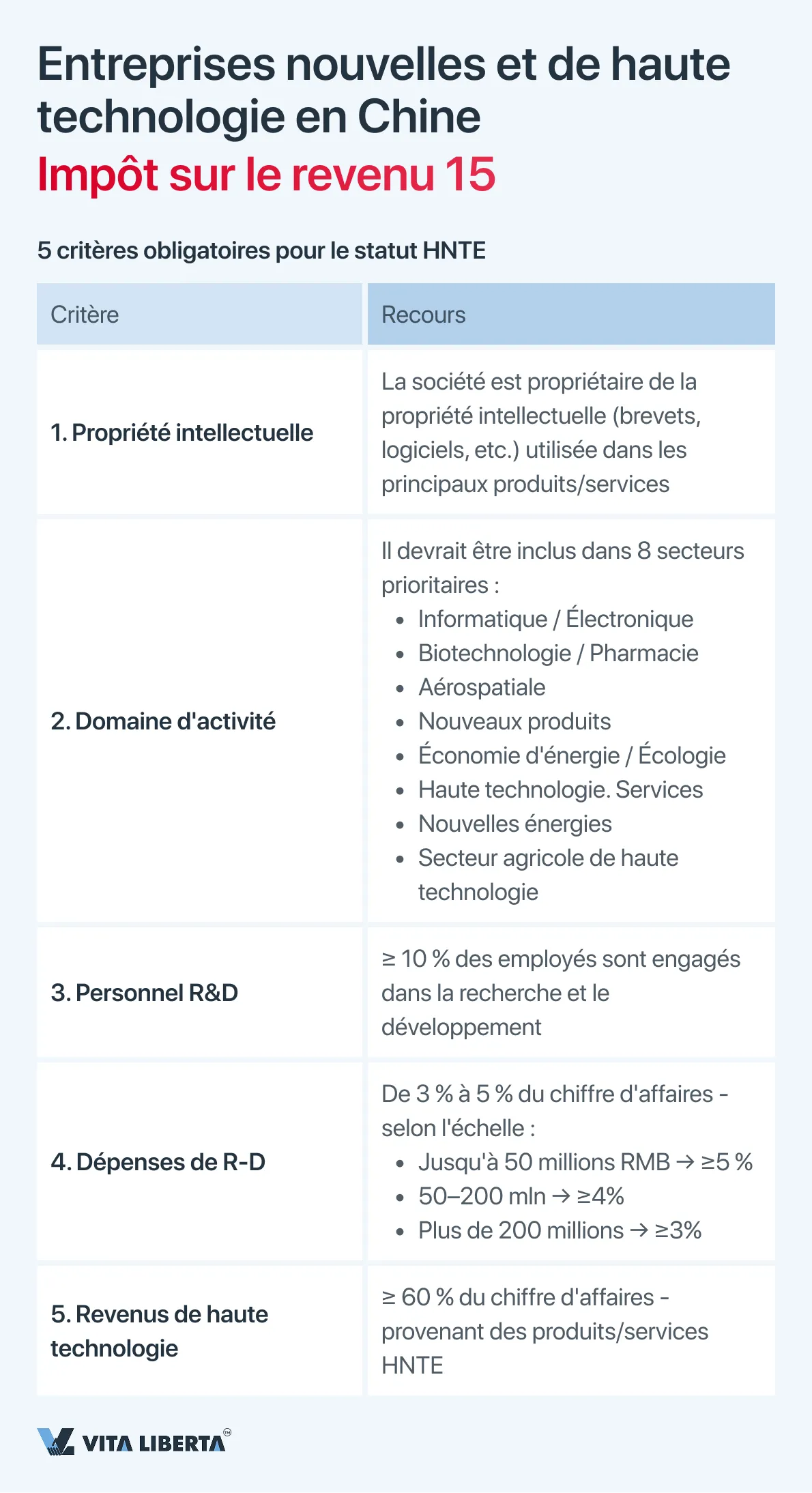

Les entreprises qui disposent du certificat d’État approprié appliquent un taux préférentiel d’IS de 15 %. La confirmation de l’admissibilité est un élément clé du rapport annuel.

Afin d’obtenir le certificat HNTE et d’appliquer le taux de 15%, l’entreprise doit répondre à un certain nombre d’exigences strictes qui sont régulièrement spécifiées par l’État. Les principaux critères sont les suivants :

- Droit de propriété intellectuelle : La Société détient les droits exclusifs sur la propriété intellectuelle sous-jacente (brevets, logiciels, etc.) utilisée dans ses produits (services) sous-jacents. Il s’agit d’une exigence clé.

- Domaine d’activité : Les activités doivent se rapporter à l’un des 8 domaines clés soutenus par l’État :

• Électronique et technologies de l’information

• Biotechnologie et nouveaux médicaments

• Industrie Aéronautique

• Nouveaux produits

• Service de haute technologie

• Économie d’énergie et protection de l’environnement

• Nouveaux équipements énergétiques

• Agriculture de haute technologie. - La part du personnel de recherche et développement : au moins 10% du nombre total d’employés de l’entreprise pour l’année devraient être directement impliqués dans la recherche et le développement (R&D).

- Part des dépenses de R&D : L’entreprise doit investir dans la recherche et le développement un certain pourcentage du chiffre d’affaires, qui varie en fonction de la taille de l’entreprise :

• Pour les entreprises dont le chiffre d’affaires peut atteindre 50 millions de yuans – au moins 5 %.

• Pour les entreprises dont le chiffre d’affaires est compris entre 50 et 200 millions de yuans – au moins 4 %.

• Pour les entreprises dont le chiffre d’affaires est supérieur à 200 millions de yuans – au moins 3 %. - Part des revenus de haute technologie : au moins 60 % du chiffre d’affaires total de l’entreprise doit provenir des revenus liés à ses produits ou services de haute technologie.

Procédure de certification et de conformité H4 pour le statut HNTE

L’obtention du statut de nouveau type d’entreprise de haute technologie (HNTE) est une procédure d’application strictement réglementée qui nécessite une préparation et une interaction approfondies avec les agences gouvernementales. L’entreprise ne reçoit pas automatiquement ce statut pour des motifs formels ; il est attribué sur la base des résultats d’une évaluation approfondie par un expert.

Le processus de certification comprend les étapes clés suivantes :

- Audit interne et préparation : La Société procède à une auto-évaluation de la conformité aux 8 critères, collecte et systématise un ensemble volumineux de documents. Cela comprend une preuve de propriété intellectuelle (certificats de brevet), des états financiers confirmant le niveau des dépenses de R&D, des documents du personnel, une description des principaux produits (services) de haute technologie et d’autres matériaux.

- Candidature et examen : L’ensemble de documents préparé est soumis au Bureau local de la science et de la technologie (STB), qui agit en tant que coordinateur principal du processus. La demande fait l’objet d’un examen à plusieurs niveaux impliquant des spécialistes du ministère des Finances (MOF) et de l’Administration fiscale de l’État (STA). Les experts évaluent à la fois le respect formel des critères et l’activité réelle d’innovation de l’entreprise.

- Obtention d’un certificat : en cas de décision positive de l’entreprise, un certificat HNTE est délivré, signé par les trois départements spécifiés. Cette attestation constitue la seule base légitime pour l’application d’un taux d’imposition préférentiel.

Aspects importants de la validité et du renouvellement :

- Le certificat HNTE est valable 3 ans.

- 3 à 6 mois avant son expiration, l’entreprise est tenue d’engager et de subir une procédure de recertification (réévaluation), dont la complexité est similaire à celle de la première. Les délais manquants ou le défaut de recertification entraînent une perte de statut et une transition automatique vers le taux CIT standard de 25 %.

- La disponibilité d’un certificat valide (non expiré) est une condition préalable à l’application du taux de 15 % lors du dépôt d’une déclaration de revenus annuelle pour la période concernée. Il est obligatoire pour l’administration fiscale de vérifier le statut de l’entreprise au moment du dépôt de la déclaration fiscale.

Immatriculez votre entreprise en Chine avec optimisation fiscale

- Sélection du taux CIT le plus avantageux

- Accompagnement statut HNTE et avantages fiscaux

- Structuration pour activité internationale

Avantages fiscaux et opérationnels supplémentaires de la HNTE

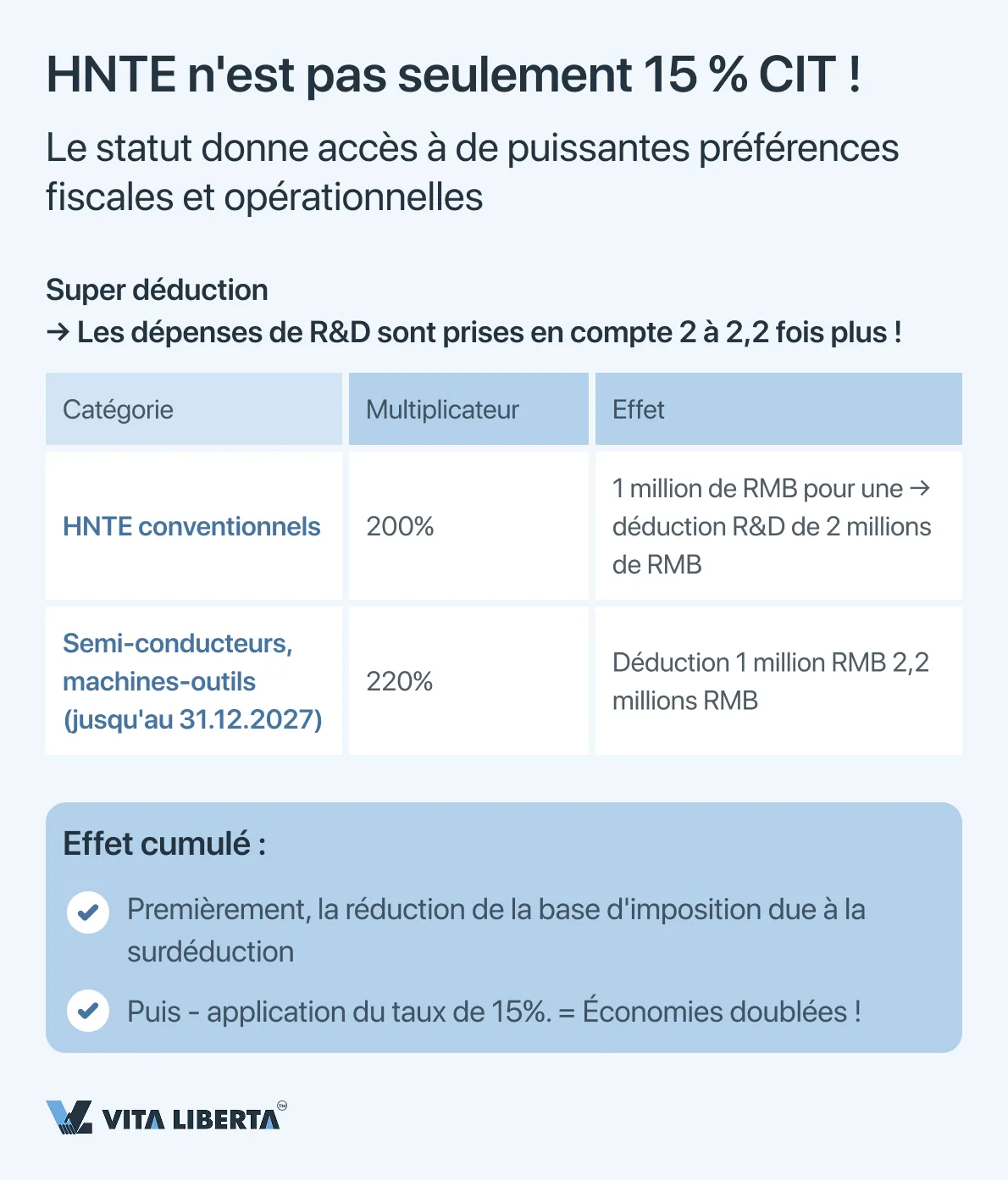

En plus de l’avantage clé sous la forme d’un taux réduit d’impôt sur le revenu, le statut HNTE donne accès à d’autres préférences importantes :

- Super déduction des dépenses de R&D : Il s’agit d’un outil puissant agissant en parallèle du taux réduit. La Société a le droit d’augmenter le montant des dépenses de R&D reconnues à des fins fiscales par le coefficient établi par la loi. Règles actuelles :

• Pour la plupart des HNTE : les coûts réels de R&D peuvent être déduits à 200 % (soit 100 % de plus que les coûts encourus).

• Pour les entreprises dans le domaine des circuits intégrés et de la construction de machines-outils (jusqu’au 31.12.2027) : un coefficient majoré de 220% est appliqué.

• Ce mécanisme réduit directement le bénéfice imposable avant qu’un taux préférentiel de 15% ne lui soit appliqué, créant un effet cumulatif d’économies d’impôt. - Ajouts et simplifications régionaux : de nombreuses régions administratives spéciales et zones de développement économique (par exemple, la nouvelle zone de Shanghai Lingang, les ports de libre-échange) pour les entreprises ayant déjà le statut HNTE peuvent fonctionner :

• Subventions ou subventions supplémentaires des autorités locales pour les activités de recherche.

• Procédures simplifiées ou accélérées pour obtenir d’autres types de permis et d’avantages.

• Dans certains cas – listes étendues des industries encouragées, ce qui permet aux entreprises qui ne relèvent pas des critères nationaux de bénéficier d’avantages similaires au niveau régional.

Ainsi, le statut de HNTE sert non seulement d’outil de réduction du taux d’imposition, mais aussi d’actif stratégique qui renforce la position de l’entreprise sur le marché, donne accès à des financements supplémentaires et simplifie l’interaction avec l’écosystème d’innovation de la Chine. Sa maintenance nécessite une attention constante au respect des critères et au passage en temps opportun des procédures administratives.

Imposition des non-résidents sans établissement stable en Chine

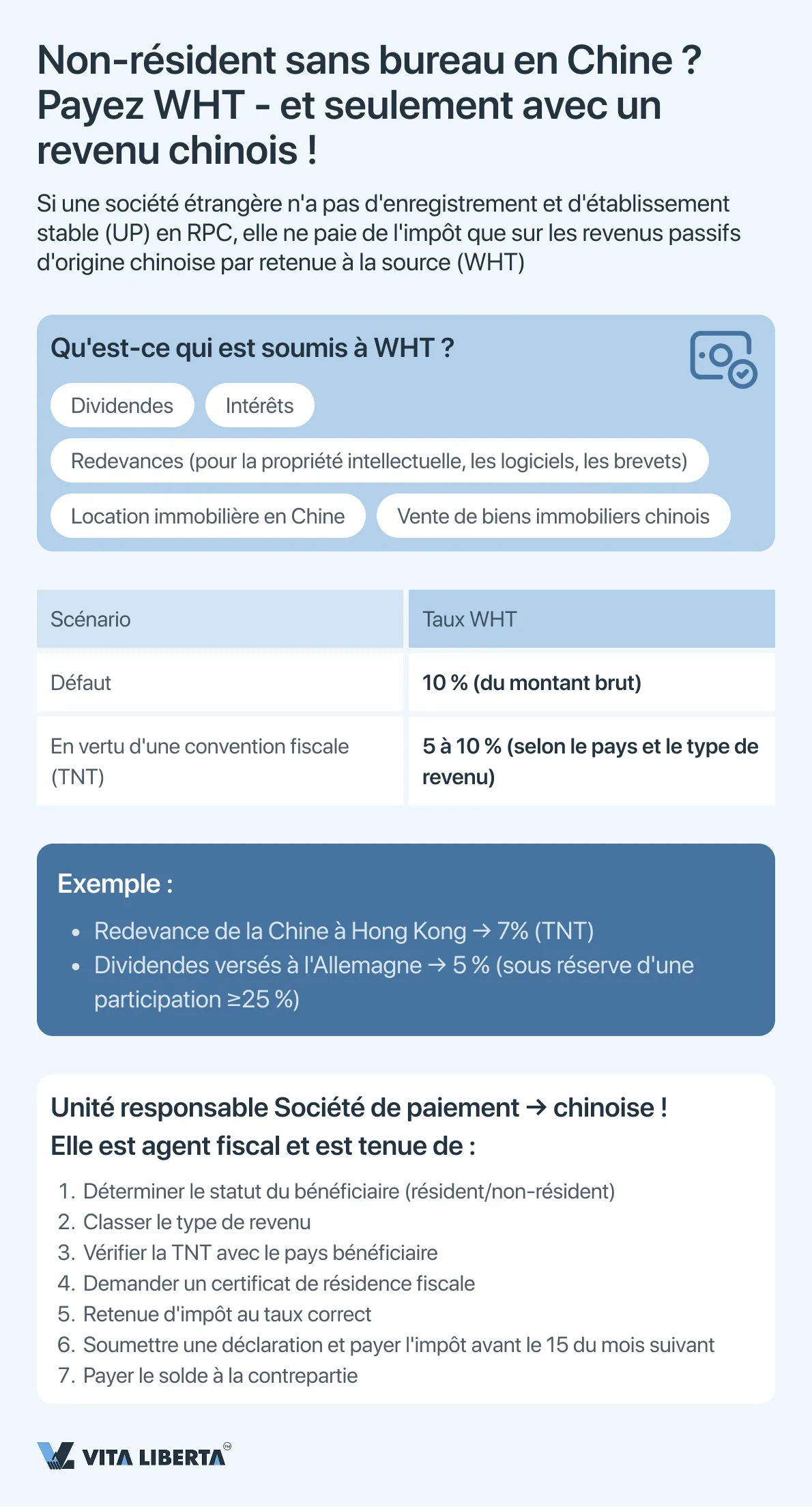

Pour les sociétés étrangères qui ne sont pas des résidents fiscaux de la RPC (non-TRE) et qui n’ont pas d’établissement stable (IP) en Chine, un régime spécial d’imposition des revenus d’origine chinoise est appliqué. Le principal mécanisme est la retenue à la source (WHT).

Principales caractéristiques du mode :

- Revenu imposable : Le régime WHT s’applique aux revenus passifs (non commerciaux), notamment :

• Dividendes

• Intérêts

• Redevances (paiements pour l’utilisation de la propriété intellectuelle)

• Revenus provenant de la location de biens situés en Chine

• Revenus provenant de la cession de biens immobiliers - Taux d’imposition de base : Le taux de retenue standard est de 10 % du montant brut du décaissement avant impôts.

- Rôle et responsabilité de l’agent : Une société de paiement chinoise qui effectue un paiement à un non-résident est reconnue comme un agent fiscal (agent de retenue à la source). Il assume l’entière responsabilité juridique et financière de :

• Déduction correcte du montant calculé de l’impôt sur les fonds payables au non-résident.

• Déclaration et transfert en temps opportun de l’impôt retenu à la source au budget de l’État.

• Maintenir et stocker la documentation principale confirmant le calcul et la conservation.

En cas de non-respect des obligations (retenue incomplète, retard de paiement), l’agent fiscal est passible d’amendes, de pénalités et de demandes de paiement d’arriérés à ses frais. - Réduction du taux de l’accord : Le taux standard de 10% peut être réduit si une convention de double imposition (TNT) est en vigueur entre la Chine et le pays de résidence du bénéficiaire étranger des revenus. Par exemple, les taux sur de nombreux contrats pour les dividendes sont de 5 à 10 %, pour les redevances – 6 à 10 %.

Pour appliquer le taux contractuel préférentiel, le bénéficiaire étranger des revenus est tenu de fournir à l’agent chinois un certificat officiel de résidence fiscale délivré par les autorités compétentes de son pays et, en règle générale, de remplir un formulaire spécial de l’autorité fiscale de la RPC.

Étapes pratiques pour une entreprise payante chinoise : - Identification du statut du bénéficiaire : déterminez si le bénéficiaire du paiement est un résident fiscal de la RPC ou non.

- Classification des revenus : qualifier correctement la nature du paiement (dividendes, intérêts, redevances, etc.).

- Vérification de la TNT applicable : établir s’il existe un accord valable avec le pays de résidence du bénéficiaire et déterminer le taux prévu par celui-ci.

- Demande de pièces : demander à une contrepartie étrangère un Certificat de Résidence Fiscale dûment délivré pour l’application d’un taux réduit.

- Calcul et retenue : calculer le montant de l’impôt à retenir au taux applicable (10% ou contractuel préférentiel).

- Déclaration et paiement : dans les délais impartis (généralement au plus tard le 15 du mois suivant), déposer une déclaration de revenus WHT et transférer le montant retenu au budget.

- Paiement du montant net : transférer à une contrepartie étrangère le montant restant après retenue d’impôt.

Important : Le non-respect de la procédure peut entraîner le reclassement du paiement et l’accumulation de taxes supplémentaires au taux normal de 10 %, ainsi que l’accumulation de pénalités.

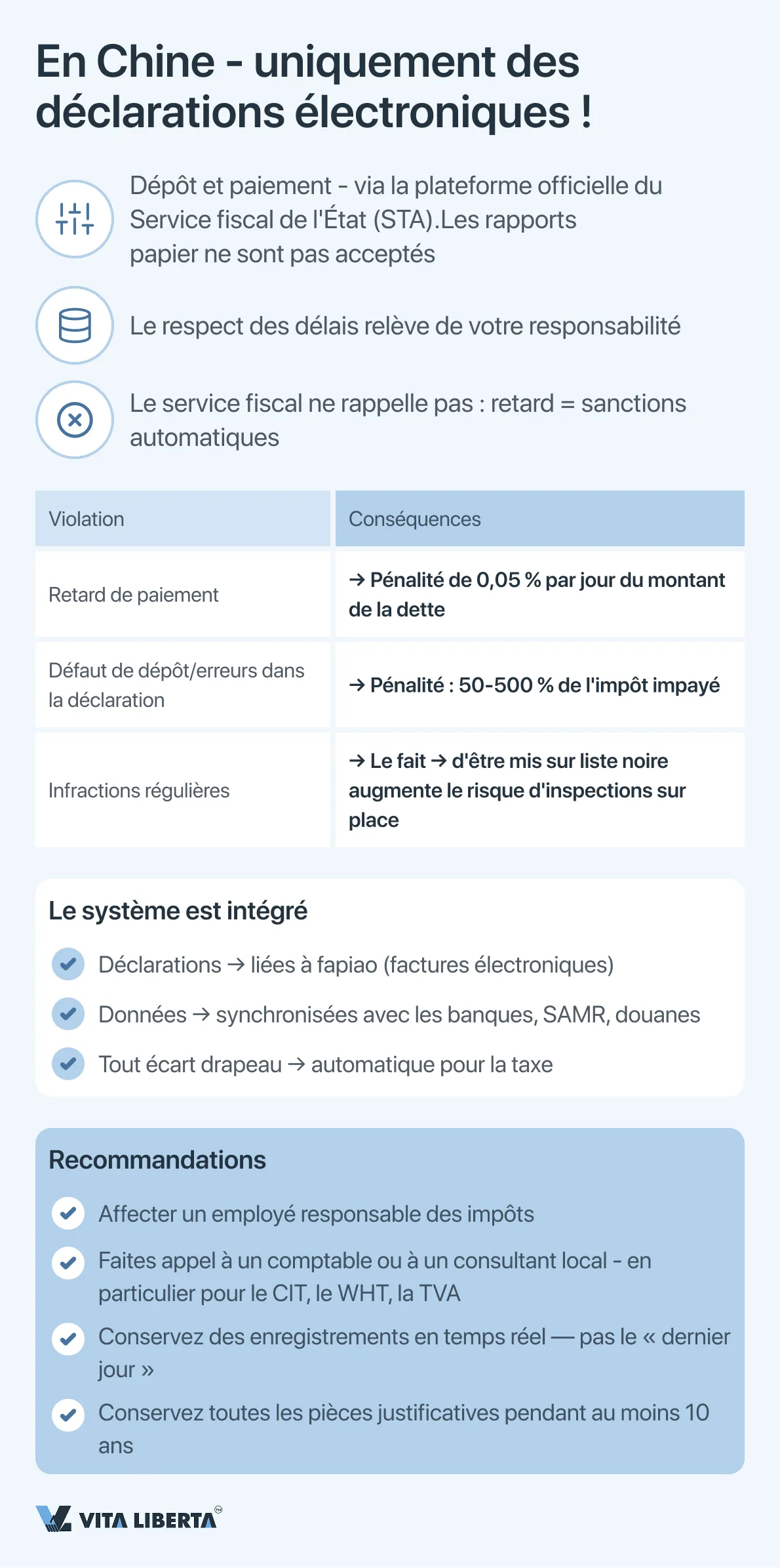

4. Administration de l’impôt sur le revenu : déclaration électronique, calendrier et responsabilité

Le système d’administration de l’impôt sur le revenu (cit) en Chine est entièrement numérisé et caractérisé par des délais de procédure stricts, dont le non-respect entraîne des risques financiers et de réputation importants.

Dépôt électronique et exigences clés

Toutes les déclarations et tous les rapports fiscaux sont soumis exclusivement par voie électronique via la plateforme officielle en ligne de l’Administration fiscale de l’État (STA). Ce système est intégré à la gestion électronique des documents, y compris le système de factures (fapiao).

Le contribuable est entièrement responsable du respect des délais. Le non-respect des délais légaux pour le dépôt d’une déclaration ou le paiement de l’impôt entraîne l’accumulation automatique des sanctions suivantes :

- Pénalité de retard : courue sur le montant des arriérés au taux de 0,05% pour chaque jour de retard, à compter du lendemain de l’échéance.

- Amendes administratives : si le fait de fraude au paiement est révélé, l’administration fiscale a le droit de recouvrer une amende d’un montant de 50 % à 500 % du montant de l’impôt impayé.

Une attention et des audits accrus : les entreprises en situation de violation font l’objet d’une surveillance fiscale accrue, ce qui augmente le risque d’inspections complexes sur place.

Procédure consolidée de déclaration et de paiement CIT

La procédure est en deux étapes et comprend des paiements anticipés suivis d’un rapprochement annuel.

| Étape | Échéance | Contenu et documents clés | Remarques |

| Avance et retour trimestriel | Dans les 15 jours suivant la fin du trimestre de reporting (pour la plupart des entreprises). Certains gros contribuables peuvent être transférés à des avances mensuelles. | 1. Calcul de l’acompte sur la base du bénéfice réel du trimestre. 2. Soumettre une déclaration de revenus trimestrielle via le système en ligne de la STA. 3. Paiement du montant calculé. | Les avances versées sont déduites de l’engagement annuel final. Le calcul peut être effectué selon la méthode de la comptabilité d’exercice ou selon la méthode de la comptabilité de caisse (si cela est autorisé). |

| Déclaration annuelle et règlement final (rapprochement annuel) | Dans les 5 mois suivant la fin de l’année d’imposition. Pour l’année se terminant le 31 décembre, la date limite est le 31 mai de l’année suivante. | 1. Calcul définitif du bénéfice imposable annuel, en tenant compte de tous les ajustements prévus par la loi (par exemple, application des avantages, déductions, transfert des pertes). 2. Soumission de la déclaration annuelle sur le CIT et d’un ensemble de pièces justificatives. 3. Le rapport d’audit d’un cabinet d’audit chinois agréé est une application obligatoire pour un large éventail d’entreprises. | Il s’agit d’une étape clé au cours de laquelle le droit à des taux préférentiels est confirmé (un certificat HNTE valide est requis, etc.) et le rapprochement avec les avances versées est effectué. |

| Paiement du montant total ou remboursement | Simultanément au dépôt du rapport annuel. | 1. Paiement supplémentaire du montant manquant de la taxe (si les avances sont inférieures à l’obligation finale). 2. Compensation des trop-payés par rapport à des périodes futures ou traitement d’un remboursement à partir du budget. | La procédure de retour peut prendre du temps et nécessite une justification minutieuse. |

Exigences supplémentaires et meilleures pratiques

- Durée de conservation des documents : Le contribuable est tenu de conserver tous les documents comptables et fiscaux primaires, y compris les factures (fapiao), les contrats et les règlements, pendant au moins 10 ans à compter de la fin de la période fiscale concernée.

- Interconnexion avec d’autres systèmes : Les données soumises dans la déclaration CIT sont vérifiées par les autorités fiscales avec des informations provenant d’autres systèmes : TVA, paie, douanes. Toute divergence peut donner lieu à une demande.

- Soutien professionnel : Compte tenu de la complexité des règles, en particulier en ce qui concerne l’application des avantages et des déductions, ainsi que des risques élevés de non-conformité, la plupart des entreprises étrangères engagent des conseillers fiscaux professionnels pour préparer un rapport annuel et des documents d’audit avant de déposer auprès de la STA.

- Le strict respect du calendrier, l’exactitude des calculs et l’exhaustivité de la documentation sont les pierres angulaires d’une conformité fiscale impeccable en Chine et permettent à la société non seulement d’éviter les sanctions, mais également d’exercer pleinement ses droits à des préférences fiscales légitimes.

China Income Tax Base and Allowed cit Deductions : Detailed Analysis

La détermination du bénéfice imposable est un processus extrêmement important et strictement réglementé au sein du système fiscal chinois. Les obligations financières de l’entreprise dépendent directement de son exactitude, ce qui nécessite une compréhension impeccable et le respect des normes législatives.

Algorithme de base pour le calcul du bénéfice imposable

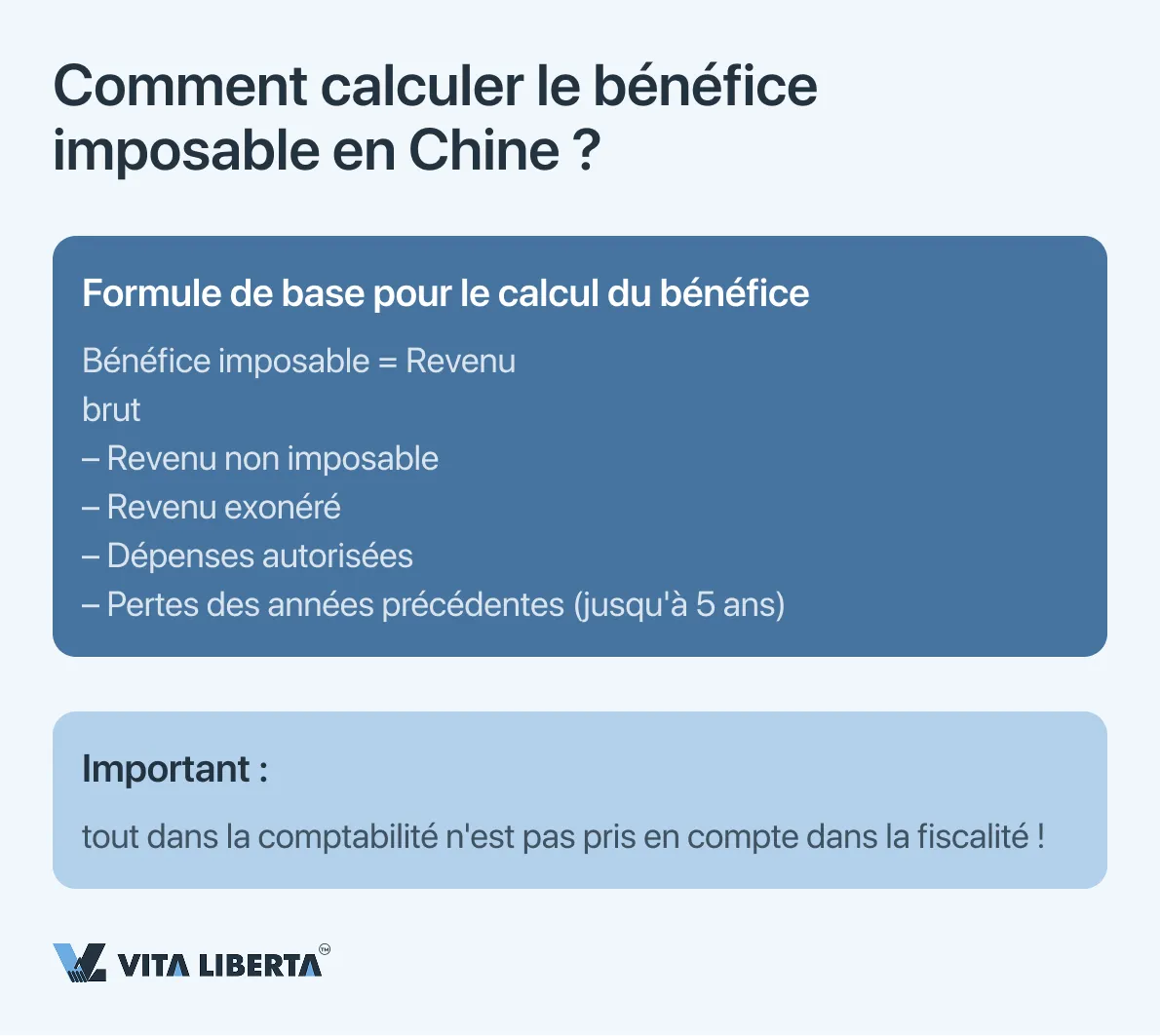

La formule fondamentale de détermination de l’assiette fiscale est fixée dans la législation et est la suivante :

| Bénéfice imposable = Revenu brut total – Revenu non imposable – Revenu exonéré d’impôt – Charges déductibles admises – Pertes reportées des périodes fiscales précédentes |

Chaque élément de cette formule est soumis à des règles détaillées de reconnaissance et de confirmation.

Principes et exigences méthodologiques clés

- Principe d’accumulation

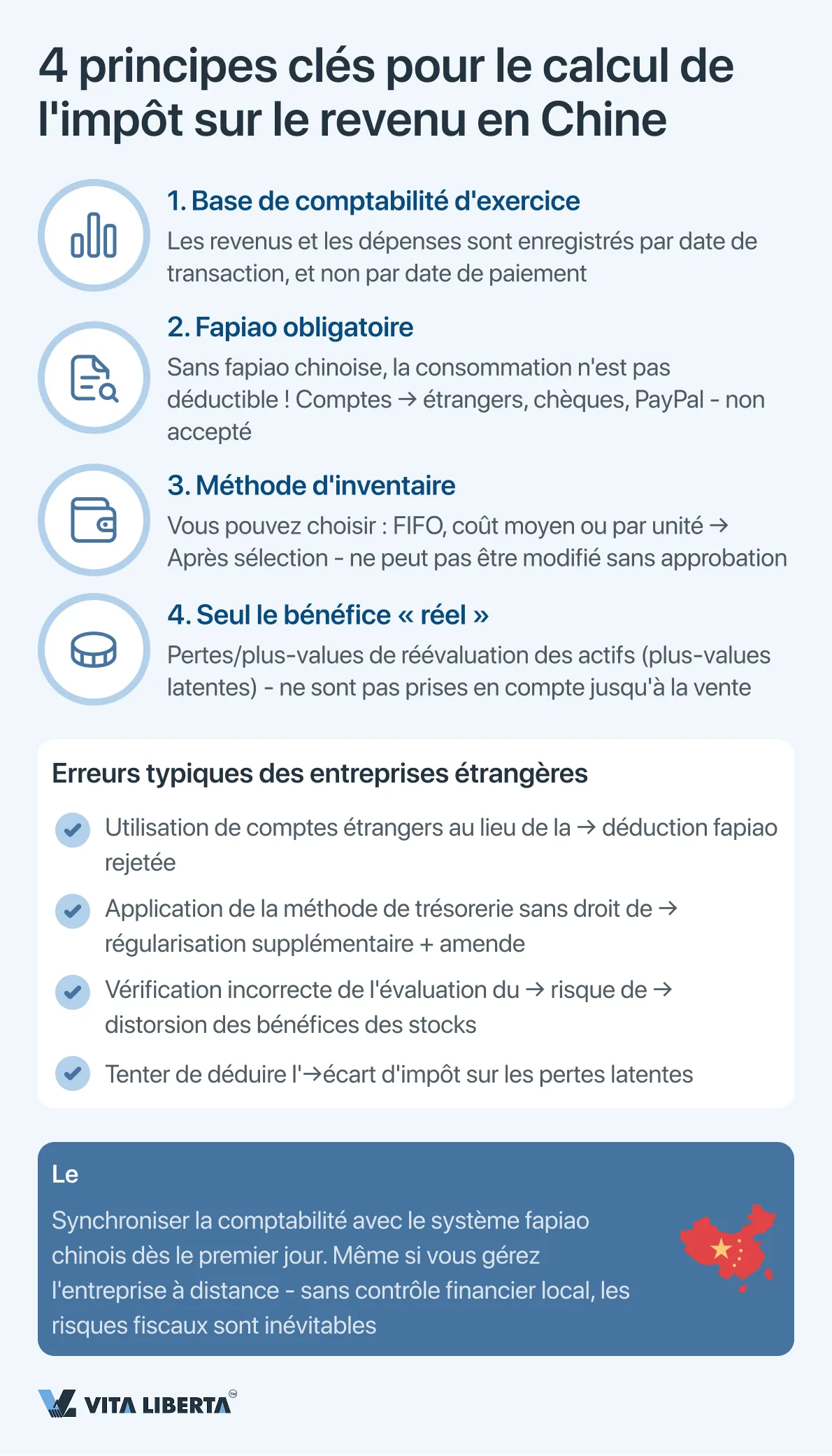

Il est généralement nécessaire de comptabiliser les produits et les charges au cours de la période de reporting à laquelle ils se rapportent économiquement, quelle que soit la date de réception ou de paiement effectif des fonds. La méthode de comptabilité de caisse n’est autorisée à titre exceptionnel que pour certaines catégories de petits contribuables, sous réserve des critères établis. - Reconnaissance documentaire impérative (exigence Fapiao)

Toutes les dépenses déductibles pour réduire l’assiette fiscale doivent être confirmées par des factures fiscales officielles chinoises (fapiao). Une fapiao bien conçue est la seule preuve incontestable de la validité d’une transaction commerciale pour l’administration fiscale. L’absence d’une fapiao appropriée rend tous les coûts non déductibles, ce qui est une erreur courante et coûteuse pour les entreprises internationales qui n’ont pas adapté leurs processus financiers aux réalités chinoises. - Méthodes d’évaluation des stocks

Le contribuable a le droit de choisir l’une des trois méthodes légalement autorisées pour évaluer le coût des stocks vendus. La transition arbitraire ultérieure entre les méthodes sans le consentement de l’administration fiscale n’est pas autorisée.

• FIFO : Les premières unités d’inventaire reçues sont considérées comme les premières vendues.

• Par coût moyen pondéré : Le calcul du coût est basé sur les moyennes de la période.

• Méthode d’identification spécifique : utilisée pour les actifs uniques, fragmentaires ou de grande valeur, lorsqu’il est possible de suivre avec précision le coût d’une unité particulière. - Gains/pertes non réalisés

Les gains ou pertes résultant uniquement de la réévaluation d’actifs ou de passifs à la juste valeur marchande (par exemple, sur des instruments financiers comptabilisés par le biais du résultat net – FVTPL) ne sont pas comptabilisés aux fins de l’impôt sur le revenu. L’imposition de ces revenus (ou la comptabilisation des pertes) n’a lieu qu’au moment de leur vente effective – lors de la vente d’un actif, du remboursement d’un passif ou de toute autre réalisation d’une transaction. Ce principe sépare la comptabilité de la comptabilité fiscale et empêche l’imposition des bénéfices « papier ».

Caractéristiques de l’imposition de types spécifiques de revenus

| Type de revenu | Régime fiscal de l’ITC | Conditions et notes clés (clarifications et ajouts) |

| Dividendes entre résidents (TRE → TRE) | Exonération totale | Condition clarifiée : l’exemption s’applique si le bénéficiaire résident détient continuellement un intérêt dans la société payante au moins 12 mois. Cela s’applique à toutes les actions/participations, pas seulement à l’échange d’actions. |

| Dividendes versés à un non-résident (TRE → non-TRE) | Retenue à la source (WHT) | Taux de base : 10 %. Peut être réduit en vertu d’une convention de double imposition (TNT), souvent à 5-7 % si les conditions sont remplies (par exemple, part de propriété ≥ 25 %). Exigence clé : la totalité du capital souscrit doit être versée avant le versement des dividendes. |

| Résident étranger en matière d’impôt sur le revenu (TRE) | Taxable en Chine | 1. Crédit pour impôt étranger : calculépays par pays. Le montant du crédit est limité au montant de l’impôt à payer en Chine sur ce revenu. 2. Règles CFC : Applicables aux bénéfices non distribués des sociétés étrangères contrôlées si : • les résidents chinois détiennent >10 % des droits de vote, et au total, cette propriété est ≥ 50 %. • Le taux d’imposition effectif des CFC est inférieur à 12,5 % (50 % du taux de base de l’CIT de 25 %). • Exceptions importantes : les règles ne s’appliquent généralement pas si la sec est située dans un pays de la « liste blanche » de la RPC (par exemple, les États-Unis, le Japon, le Royaume-Uni, etc.) ou si son bénéfice annuel avant impôt ne dépasse pas 5 millions de yuans (~ 720 000 $ ). |

Précisions et commentaires supplémentaires

- Règles CFC : se concentrer sur le revenu passif et l ‘« essence » des transactions. Les règles chinoises sur les sec visent principalement les revenus passifs (intérêts, redevances, dividendes) accumulés dans des juridictions à faible taux d’imposition sans but commercial raisonnable. Dans le même temps, dans la pratique, les autorités fiscales s’appuient davantage sur les règles relatives aux prix de transfert pour lutter contre l’érosion de la base d’imposition que sur les règles relatives aux sec.

- L’aspect pratique de la compensation de l’impôt étranger. La procédure de compensation nécessite une documentation minutieuse. Le contribuable doit fournir aux autorités fiscales chinoises une preuve officielle du paiement de l’impôt à l’étranger. Si l’impôt étranger ne peut pas être compensé dans la période en cours, il ne peut pas être reporté sur des périodes passées ou futures.

- Dividendes aux non-résidents : conformité. Une société contribuable chinoise est tenue de remplir le rôle d’un agent fiscal : retenir WHT, le transférer au budget et déposer des rapports. Pour appliquer le taux réduit de la TNT, un actionnaire étranger doit soumettre un certificat de résidence fiscale de son pays à une société chinoise.

Système de retenues autorisées : Réglementations et restrictions

La loi chinoise établit des règles détaillées, et souvent limitées, pour la déduction des dépenses.

A. Dépenses en immobilisations et amortissement

La loi fiscale chinoise établit des règles détaillées pour la comptabilisation des dépenses visant à former une assiette fiscale uniforme. Les méthodes et conditions d’amortissement réglementées, ainsi que les régimes d’incitation spéciaux, sont essentiels pour les dépenses en capital.

Les principales dispositions dans le domaine de l’amortissement des immobilisations, inscrites dans la loi de la République populaire de Chine « sur l’impôt sur les sociétés » et les règlements administratifs, sont systématisées dans le tableau suivant :

| Aspect | Règles de base (mode standard) | Conditions particulières (amortissement accéléré) | Mesures incitatives temporaires (jusqu’au 31.12.2027) |

| Comptabilité d'engagements | La méthode de la ligne droite (linéaire) est la principale et est appliquée par défaut. | L’application de la méthode du double solde dégressif est autorisée pour certaines catégories d’actifs. | Il ne modifie pas les méthodes autorisées, mais élargit la possibilité de leur application. |

| Durée de vie utile minimale | Établi par les règles fiscales pour la mise en œuvre de la loi : • Bâtiments, structures : 20 ans. • Matériel, transport, matériel de production : 10 ans. • Véhicules (hors chemin de fer, eau, air) : 4 ans. • Matériel électronique : 3 ans. | La période peut être réduite, mais ne peut être inférieure à 60 % de la période minimale établie dans les règles de base. | Pour les nouveaux équipements des industries manufacturières et des entreprises engagées dans la R&D, il est permis de réduire la période d’amortissement à 60% du minimum. |

| ● Conditions d'emploi | S’applique à tous les actifs amortissables. | Autorisé pour les équipements qui : 1. Exposé à une grave obsolescence en raison du progrès technologique. 2. Fonctionne constamment dans des conditions de vibrations accrues, de corrosion sévère ou d’autres environnements corrosifs. | 1. Inscription unique des dépenses : pour les nouveaux équipements et outils (à l’exception des bâtiments) à un coût ne dépassant pas 5 millions de yuans par unité. Disponible pour les entreprises de toutes les industries. 2. Amortissement accéléré : pour les nouveaux équipements d’une valeur supérieure à 5 millions de yuans (méthode et durée – au choix de l’entreprise dans les limites autorisées). 3. Régime spécial pour les industries manufacturières et la R&D : le droit d’amortir les nouveaux équipements à la fois, quel que soit leur coût. |

| II. Aspect procédural | Ne nécessite pas d’approbations supplémentaires. | Pour l’application de l’amortissement accéléré pour motifs communs (paragraphe 2), une approbation (enregistrement) préalable de la méthode auprès de l’administration fiscale est requise avant son utilisation. | Aucune autorisation spéciale de l’autorité fiscale n’est requise pour l’application de mesures incitatives temporaires. L’entreprise choisit indépendamment la méthode lors de l’enregistrement de l’actif, mais doit être prête à confirmer la conformité de l’actif aux critères (nouveau, à des fins de production, etc.). |

Principales constatations et recommandations

- Deux modes d’amortissement accéléré. Il est important de faire la distinction entre un régime spécial permanent (pour des équipements spécifiques) et un régime de stimulation temporaire (valable jusqu’à la fin de 2027). Ce dernier, en particulier la règle de radiation ponctuelle, est un outil puissant pour l’optimisation fiscale et l’amélioration des flux de trésorerie.

- Importance cruciale de la documentation. Quelle que soit la méthode choisie, l’entreprise est tenue de tenir un registre complet et correct des immobilisations, de confirmer leur coût initial et leurs caractéristiques techniques. Pour les amortissements accélérés sur des bases communes, un ensemble de documents de coordination avec l’administration fiscale est obligatoire.

- Planification stratégique des investissements. Jusqu’en 2027, les entreprises, en particulier dans les industries manufacturières et scientifiques et techniques, devraient utiliser au maximum la possibilité d’une annulation unique du coût des nouveaux équipements pour réduire l’assiette fiscale de la période en cours.

B. Déductions incitatives pour la R&D

La super déduction des coûts de recherche et développement (R&D) est l’un des instruments fiscaux les plus puissants de la Chine pour stimuler l’innovation. Elle permet de réduire significativement le bénéfice imposable en multipliant les coûts réels.

- En règle générale, les coûts réels de R&D encourus qui ne sont pas capitalisés en immobilisations incorporelles peuvent être déduits à un taux de 200% de leur montant.

- Coefficient majoré : pour les entreprises dans le domaine de la production de circuits intégrés et de la construction de machines-outils sur la période 2023-2027, le coefficient est de 220%.

- Charges immobilisées : si les dépenses de R&D ont formé une immobilisation incorporelle, sa valeur comptable aux fins d’amortissement peut être augmentée du même pourcentage (200% ou 220%).

Déductions incitatives pour la R&D

| Aspect | Data | Informations clarifiées et complétées |

| Coefficient total des charges courantes | 200 % du montant des dépenses (coefficient 2.0). | Confirmé. Les frais réels de R&D engagés et comptabilisés en charges de la période en cours sont déduits de l’assiette fiscale à hauteur de 200% de leur montant (coefficient 2.0). |

| Ratio accru pour les industries prioritaires | 220% pour la production de circuits intégrés et de machines-outils (2023-2027). | A confirmer et clarifier. Le coefficient de 220% (2,2) est fixé pour les entreprises dans des domaines prioritaires, tels que le développement de circuits intégrés et la robotique industrielle, et est valable au moins jusqu’à la fin de 2027. |

| Coefficient pour les dépenses capitalisées | La valeur comptable des immobilisations incorporelles augmente de 200 % ou 220 %. | Nécessite un ajustement. Si les dépenses de R&D sont capitalisées et forment une immobilisation incorporelle, sa base d’amortissement passe à 320% (coefficient 3.2) du coût initial, quel que soit le coefficient (2.0 ou 2.2) des dépenses courantes qui seraient amorties. |

Aspects clés pour une application pratique

- Combinaison d’avantages (avantage cumulatif) : Les entreprises ayant le statut d’entreprise de haute technologie (HNTE) ont droit à l’application simultanée de :

• Taux de CIT réduit de 15 %.

• Super déduction des dépenses de R&D (200% ou 220%).

Cela crée un effet de synergie, faisant de la charge fiscale effective pour les entreprises innovantes l’une des plus faibles au monde. - Définition et documentation des dépenses : La déduction ne s’applique pas à toutes les dépenses, mais uniquement à celles directement liées aux activités de R&D et relevant des catégories établies :

• Salaires des chercheurs.

• Le coût des matières premières et des matériaux pour les expériences.

• Amortissement des équipements utilisés exclusivement en R&D.

• Le coût des services de R&D de tiers (avec restrictions).

• Autres coûts directs.

Une exigence obligatoire est de maintenir une comptabilité détaillée séparée (comptabilité auxiliaire) de ces dépenses et la disponibilité d’un ensemble complet de documents primaires. - Exigences procédurales et audit :

• Aucune autorisation préalable de l’administration fiscale n’est requise pour appliquer la déduction.

• La société déclare indépendamment le droit à déduction en remplissant les sections pertinentes de la déclaration fiscale annuelle.

• Tous les documents relatifs aux dépenses de R&D doivent être conservés et prêts à être soumis lors d’un contrôle fiscal sur place ou sur place. Les autorités fiscales accordent une attention particulière à la validité de l’attribution des coûts à la R&D.

Recommandation stratégique : Pour maximiser les avantages, les entreprises doivent mettre en œuvre des procédures internes pour identifier, comptabiliser et documenter avec précision tous les coûts liés à la R&D. Cela assurera l’application incontestable de la super déduction et permettra de tirer pleinement parti de la politique fiscale innovante de la Chine.

B. Déduction des coûts financiers : la règle de la capitalisation restreinte

Les règles de capitalisation restreinte contrôlent la déduction des intérêts sur les prêts pour empêcher le remplacement artificiel des capitaux propres par un financement par emprunt afin d’éroder l’assiette fiscale. Ces règles s’appliquent principalement aux dettes envers des parties liées.

Charge d’endettement sans risque (coefficient) :

- Pour les entreprises non financières : 2:1 (ratio d’endettement).

- Pour les institutions financières : 5:1.

Les intérêts courus sur les prêts de parties liées dépassant la limite calculée aux ratios spécifiés ne sont pas déductibles dans la période en cours, mais peuvent être reportés.

Principes d’application des règles de capitalisation restreinte :

| Aspect | Règle de base | Précisions et aspects pratiques |

| L’essence de la règle | Limiter la déduction des intérêts sur la dette contrôlée pour éviter l’érosion fiscale. | La règle vise les transactions entre parties liées. Les intérêts sur les prêts de banques ou d’institutions financières indépendantes ne sont généralement pas soumis à ces restrictions si le principe de pleine concurrence est respecté. |

| Ratio de sécurité (dette/capitaux propres) | • 2:1 pour les entreprises non financières • 5:1 pour les institutions financières | Le ratio est calculé comme le ratio de la dette contrôlée (aux parties non-résidentes liées) aux capitaux propres de l’emprunteur. Les capitaux propres à des fins de calcul sont généralement déterminés à partir des données comptables. |

| Conséquences du dépassement de la limite | Les intérêts calculés sur le montant de l’excédent du ratio de sécurité ne sont pas déductibles au cours de la période fiscale en cours. | • Report : les intérêts non remboursables peuvent être reportés et déduits dans les périodes fiscales ultérieures, mais pas plus de 5 ans. • Calcul : Limite de déduction = (Montant total des intérêts de la dette contrôlée) × (Ratio de sécurité/Ratio d’endettement réel). |

| Principales exclusions (motifs de déduction totale) | Même si le facteur de sécurité est dépassé, les intérêts peuvent être entièrement déduits si certaines conditions sont remplies. | 1. Principe de pleine concurrence : La Société peut préparer et fournir, à la demande des autorités fiscales, un dossier d’émission spécial à faible capitalisation prouvant que les conditions du prêt sont conformes aux conditions du marché. 2. Prêteur avec un taux d’imposition plus élevé : Si le prêt est fourni par une partie liée résidant en RPC, dont le taux d’imposition effectif réel est supérieur à celui de la société emprunteuse. |

D. Charges d’exploitation limitées et réglementées

| Catégorie de dépenses | Limite de déduction | Conditions clés |

| Dons caritatifs | ≤ 12 % du bénéfice annuel avant impôt | La partie ci-dessus peut être reportée pour les 3 prochaines années. Les dons à des projets ciblés de lutte contre la pauvreté (2019-2025) sont entièrement déductibles (100%). |

| Dépenses publicitaires et promotionnelles | ≤ 15 % du chiffre d’affaires annuel (pour les cosmétiques, les produits pharmaceutiques, les boissons – ≤ 30 %) | La partie ci-dessus peut être reportée pour un nombre illimité de périodes futures. Interdiction complète des déductions pour l’industrie du tabac. |

| Frais de divertissement | ≤ 60 % des coûts réels engagés OU ≤ 0,5 % du chiffre d’affaires annuel (la valeur la plus faible étant retenue) | La partie ci-dessus n’est pas susceptible d’être reportée à des périodes ultérieures. |

| Frais de voyage | Strictement conforme aux normes établies par le ministère des Finances et LE service fiscal de l’État pour les différentes régions et niveaux d’employés. | Les documents principaux (billets, factures d’hôtel) sont requis. Les dépenses dépassant les normes ne sont pas déduites. |

E. Report des pertes des années précédentes en Chine : règles détaillées et exigences administratives

La politique de report des pertes de la Chine est un instrument hautement réglementé qui, tout en offrant aux entreprises la possibilité de compenser les bénéfices futurs, s’accompagne de contraintes et de complexités procédurales importantes.

Report : Autorisé jusqu’à 5 ans pour la plupart des entreprises.

Période prolongée : pour les entreprises de haute technologie (HNTE) et les petites entreprises technologiques, la période de transfert est portée à 10 ans.

Report : Non autorisé en aucun cas.

Ce système de déduction, qui combine des réglementations strictes avec des surdéductions incitatives, oblige les entreprises à planifier soigneusement leurs impôts et à documenter toutes les transactions sans faille. Le respect des limites et conditions fait l’objet d’une attention particulière de la part des contrôleurs fiscaux

| Aspect | a. La règle générale | Clarifications, exceptions et exigences administratives |

| Période de rééchelonnement standard | 5 ans à compter de l’année suivant l’année de survenance du sinistre. | Confirmé par l’article 18 de la loi « sur l’impôt sur les sociétés ». La compensation est effectuée dans l’ordre chronologique : les pertes les plus précoces sont d’abord compensées. |

| Durée prolongée (10 ans) | Pour les entreprises de haute technologie (HNTE) et les petites entreprises technologiques. | Clarification stricte requise : toutes les HNTE ne sont pas éligibles pour un renouvellement de 10 ans, mais une catégorie plus étroite, la PME nationale de technologie.Critères clés des PME technologiques : • Chiffre d’affaires annuel ≤ 200 millions de yuans (~ 28 millions de dollars). • Nombre d’employés ≤ 300 • La valeur comptable des actifs est ≤ 400 millions de yuans. |

| Interdiction de rétrocession | Totalement interdit. | La législation fiscale chinoise ne prévoit pas de mécanisme de report rétrospectif des pertes. Il n’est pas possible de rembourser ou de compenser l’impôt précédemment payé avec les pertes de la période en cours. |

| Contrainte fondamentale | Absence d’intégration fiscale au niveau du groupe. | Les pertes ne peuvent compenser que les bénéfices futurs de la même entité juridique dans laquelle elles ont été encourues. La consolidation des résultats financiers au sein du groupe d’entreprises n’est pas autorisée. |

| Limite quantitative et comptabilité | Il y a une limite annuelle sur le montant du crédit. | Détail : 1. Limite d’indemnisation : Le montant de la perte crédité au cours d’une année donnée ne peut excéder 70 % du bénéfice imposable de cette année avant déduction de la perte. Les 30 % restants des bénéfices sont imposés en totalité. 2. Comptabilité séparée obligatoire : La Société est tenue de tenir et de tenir un registre fiscal détaillé des pertes reportées, ventilées par année de survenance, montant et historique d’utilisation. |

Conclusions critiques et recommandations pratiques

- Vérification minutieuse de l’éligibilité à une prolongation : les entreprises ayant le statut HNTE ne doivent pas s’appuyer automatiquement sur une période de report de 10 ans. Il est nécessaire de procéder à une analyse distincte de la conformité aux critères plus stricts des PME de National Tech. L’utilisation abusive de la durée de 10 ans est une raison fréquente de charges fiscales supplémentaires et d’amendes lors des audits.

- Planification stratégique avec une limite de 70 % : la règle des 70 % signifie que même s’il y a des pertes de report importantes, l’entreprise paiera chaque année à CIT au moins 30 % de ses bénéfices actuels. Ce facteur doit être pris en compte dans la modélisation financière, l’évaluation des projets d’investissement et la gestion des flux de trésorerie.

- La discipline administrative comme base de protection : dans les conditions d’une attention particulière de l’administration fiscale aux mécanismes de transfert des pertes, la présence d’une comptabilité fiscale interne correctement organisée, transparente et facilement vérifiée n’est pas une recommandation, mais une condition préalable. L’absence d’une telle comptabilité ou son non-respect des normes peut entraîner un refus complet de comptabiliser les pertes des années précédentes et les pertes financières importantes.

Ainsi, le système de report des pertes en Chine, pour toute son utilité potentielle, est un outil administratif complexe qui nécessite une compréhension approfondie des subtilités réglementaires, une documentation méticuleuse et une approche intégrée de la planification fiscale.

Impôt sur le revenu en Chine : Perspectives stratégiques pour une planification fiscale efficace

Le système d’imposition des bénéfices en Chine est un mécanisme complexe mais structuré qui combine de manière transparente la fonction fiscale avec des instruments de politique industrielle et régionale. Son utilisation efficace nécessite que les entreprises ne suivent pas passivement les règles, mais adoptent une approche stratégique active.

Le paradoxe clé du système est le fonctionnement simultané de deux principes : une formalisation stricte (fapiao impératif, limites de déduction, procédures détaillées) et un soutien incitatif flexible (déductions excédentaires R&D, amortissement accéléré, taux préférentiels). Le succès est déterminé par la capacité de l’entreprise non seulement à se conformer à la première, mais aussi à maximiser la mise en œuvre de la seconde.

Impératifs stratégiques pour différentes catégories de contribuables :

- Pour les entreprises innovantes : L’élément central devrait être une double stratégie – l’obtention du statut de High and New Tech Enterprise (HNTE) pour un taux de 15% et la maximisation parallèle de la super déduction des coûts de R&D (200%/220%). Les investissements dans le flux de documents et la comptabilité interne pertinents sont remboursés par une réduction multiple de la charge fiscale effective.

- Pour les entreprises à participation étrangère : il est essentiel de déterminer correctement la résidence fiscale et la présence d’un établissement stable, ce qui affecte fondamentalement le montant des passifs. La structuration des transactions intragroupe (prêts, paiements de redevances) nécessite une prise en compte préalable des règles de capitalisation restreinte et de prix de transfert pour protéger les déductions d’intérêts.

- Pour toutes les entreprises : La discipline procédurale est une exigence universelle. Garder les délais pour le dépôt électronique, tenir des registres séparés pour les déductions préférentielles (R&D, organisme de bienfaisance), former un dossier pour confirmer le droit aux avantages (par exemple, pour le statut HNTE ou l’application d’un taux réduit de WHT en vertu du contrat) n’est pas une formalité, mais la base pour réduire les risques et exercer les droits fiscaux.

La tendance générale de la politique fiscale chinoise est évidente : stimuler la transition vers une économie innovante, de haute technologie et « verte ». Les incitations fiscales sont délibérément concentrées dans les domaines de la R&D, de la fabrication de circuits intégrés, de la construction de machines-outils, de la protection de l’environnement, ainsi que dans les régions de développement prioritaires.

Ainsi, l’impôt sur le revenu en Chine devrait être considéré non seulement comme un paiement obligatoire, mais aussi comme un outil de gestion stratégique de la valeur commerciale. Une compréhension approfondie du système, une planification proactive des opérations et une conformité impeccable permettent de transformer les obligations fiscales potentielles en un avantage concurrentiel, assurant une croissance durable dans l’une des économies les plus dynamiques du monde.

Réduisez votre charge fiscale et vos risques en Chine

- Audit de l’Impôt sur les Sociétés (CIT)

- Vérification WHT et conventions fiscales (DTT)

- Préparation de déclarations sans erreur

FAQ sur l’impôt sur les sociétés (cit) en Chine

Cette différence fondamentale détermine l’ensemble du traitement de votre imposition.

Entreprise résidente fiscale (TRE) : Cette catégorie comprend les sociétés enregistrées en vertu des lois de la République populaire de Chine, ou celles dont la gestion réelle est située en Chine. Les TRE sont soumis au principe de la fiscalité mondiale. Cela signifie qu’ils sont tenus de déclarer et de payer de l’impôt en Chine sur tous leurs bénéfices gagnés tant au pays qu’à l’étranger. Pour éviter la double imposition avec des revenus étrangers, un crédit pour les impôts payés à l’étranger (avec restrictions) est appliqué.

Entreprise non-résidente fiscale (non-TRE) : il s’agit d’entreprises qui ne sont pas enregistrées en Chine et qui sont gérées depuis l’étranger. Ils ne sont imposés que sur les revenus d’origine chinoise. Si un non-RET a un établissement stable (bureau, usine) en Chine, il paie l’impôt sur les bénéfices de cet établissement. S’il n’y a pas d’établissement stable, les revenus passifs (dividendes, redevances, intérêts) sont soumis à une retenue à la source (généralement 10%).

Une erreur dans la détermination du statut peut entraîner de graves surtaxes fiscales, des amendes et des pénalités. Par exemple, si un non-RET exerce une activité que les autorités fiscales reconnaissent comme un établissement stable, tous les bénéfices de cette activité peuvent devenir imposables en Chine au taux plein.

C’est un outil puissant pour soutenir les petites entreprises jusqu’à la fin de 2027. Des taux effectifs réduits sont appliqués au lieu du taux standard de 25 %.

Critères d’avantages : La Société doit remplir toutes les conditions suivantes en même temps :

- Bénéfice : Le bénéfice imposable annuel ne dépasse pas 3 millions de yuans.

- Personnel : Le nombre moyen d’employés ne dépasse pas 300 personnes.

- Actifs : La valeur totale des actifs ne dépasse pas 50 millions de yuans.

La Société ne doit pas s’engager dans des activités commerciales à partir des listes interdites ou restreintes par l’État.

Mécanisme de calcul : La taxe est calculée sur une échelle progressive :

- Un taux de 5% est appliqué sur une partie du bénéfice annuel jusqu’à 1 million de yuans.

- Un taux de 10% est appliqué sur une partie du bénéfice de 1 à 3 millions de yuans.

Exemple : si le bénéfice est de 2,5 millions de yuans, l’impôt sera de (1 000 000 * 5 %) + (1 500 000 * 10 %) = 200 000 yuans. Au taux normal de 25 %, la taxe serait de 625 000 yuans. Les économies sont de 425 000 yuans.

Le statut de HNTE est une confirmation officielle que l’entreprise est innovante, et la clé pour réduire le taux d’impôt sur le revenu à 15%, ainsi que d’autres préférences.

L’entreprise doit répondre à un certain nombre de critères stricts, y compris la propriété de la propriété intellectuelle clé, travaillant dans une industrie de haute technologie prioritaire, ayant une certaine part d’employés en R&D (≥10 %), le niveau des dépenses de R&D sur les revenus (de 3 % à 5 %) et la part des revenus de haute technologie (≥60 %).

Il ne s’agit pas d’une procédure automatique. L’entreprise doit préparer un ensemble volumineux de documents, faire l’objet d’un audit interne et présenter une demande au Bureau local des sciences et de la technologie. La demande fait l’objet d’un examen à plusieurs niveaux avec la participation de l’administration fiscale et du ministère des Finances.

Le certificat HNTE n’est valable que 3 ans. 3-6 mois avant la date d’expiration, l’entreprise est tenue de se soumettre à une procédure de recertification similaire à la principale. L’échec ou le retard entraîne la perte du statut et le passage à un taux de 25%. L’administration fiscale doit vérifier la disponibilité d’un certificat valide lors de l’acceptation de la déclaration annuelle.

Le système fiscal chinois repose sur le principe de la preuve documentaire stricte.

Toutes les dépenses déductibles pour réduire l’assiette fiscale doivent être confirmées par des factures fiscales officielles chinoises (fapiao). Les chèques, les factures étrangères, les paiements PayPal, etc. ne sont pas acceptés par l’administration fiscale comme base de déduction. L’absence d’une fapiao correcte rend les dépenses non déductibles.

Déductions limitées : Même avec la fapiao, de nombreuses catégories de dépenses d’exploitation ont des limites légales :

- Charité : pas plus de 12% du bénéfice annuel.

- Dépenses publicitaires : pas plus de 15 % du chiffre d’affaires (pour certaines industries — 30 %).

- Frais de représentation : ne sont déductibles que jusqu’à 60% du montant réel ou 0,5% du chiffre d’affaires (une limite inférieure s’applique).

La planification fiscale en Chine devrait commencer par la mise en place de processus financiers internes pour exiger la fapiao pour toutes les transactions et la prise en compte des limites de dépenses de l’industrie.

Le système est basé sur des paiements anticipés suivis d’un rapprochement annuel et est entièrement numérisé.

Avances trimestrielles et déclarations :

- Date limite : vous devez payer la taxe et soumettre la déclaration électronique dans les 15 jours suivant la fin de chaque trimestre (par exemple, pour le 1er trimestre – avant le 15 avril).

- Base : Le calcul, en règle générale, est effectué à partir du bénéfice réel du trimestre.

Déclaration et calcul annuels définitifs

- Date limite : La déclaration doit être produite et le règlement final doit être effectué dans les 5 mois suivant la fin de l’exercice. Pour l’année se terminant le 31 décembre, la date limite est le 31 mai de l’année suivante.

- Table des matières : Il s’agit de l’étape clé à laquelle l’assiette fiscale finale est déterminée, en tenant compte de tous les avantages (par exemple, par statut HNTE), des déductions (y compris la super déduction R&D), du report des pertes (jusqu’à 5 ans) et des ajustements. La déclaration doit souvent être accompagnée d’un rapport d’audit d’un cabinet chinois agréé.

Un rapprochement est effectué avec les avances versées. Le sous-paiement est payé avec des pénalités, le trop-payé est crédité ou remboursé.

Toutes les actions sont effectuées via la plateforme en ligne de l’Administration fiscale de l’État (STA). Le retard entraîne l’accumulation automatique de pénalités (0,05 % par jour) et le risque d’amendes.