Гонконг

Гонконг Китай

Китай

Почему Гонконг привлекает сотни международных компаний ежегодно? В чем преимущества его налоговой системы и как она организована? На эти и другие вопросы отвечаем в этой статье.

Гонконг – один из крупнейших финансовых центров мира. Так сложилось исторически: его стратегическое расположение и уникальная финансовая система, не имеющая аналогов в большинстве стран, делают Гонконг желанным местом для ведения бизнеса практически для всех международных компаний.

Все дело в том, что налоговая система Гонконга уникальна: она основана на территориальном принципе, позволяющем компаниям, ведущим деятельность на его территории, оптимизировать налоговые обязательства и снижать – или полностью исключать – ставку налога на доходы, полученные за его пределами.

Также, Гонконг предлагает компаниям-налогоплательщикам льготные условия, сниженные налоговые ставки, гибкие вычеты и прозрачную систему налогового администрирования. Рассмотрим основные аспекты налоговой системы Гонконга, а также расскажем, как снизить или полностью избежать обязанности платить налоги в САР (специальном административном районе) КНР.

Исторический фактор

Изначально налоговая система Гонконга была сформирована под влиянием колониальной администрации Британской империи, которая установила основы налогового законодательства в регионе еще в XIX веке. Гонконг с самого начала придерживался принципа низкого налогообложения, что способствовало его превращению в международный финансовый центр уже в то время.

После передачи Гонконга Китаю в 1997 году налоговая система САР сохранила свою автономию и основные принципы, включая территориальное налогообложение, что позволило ему оставаться привлекательным для инвесторов, а также для международных компаний, несмотря на изменение политического статуса.

Территориальный принцип

Рассмотрим подробнее территориальный принцип налогообложения Гонконга, его особенности и преимущества.

Что представляет собой территориальный принцип?

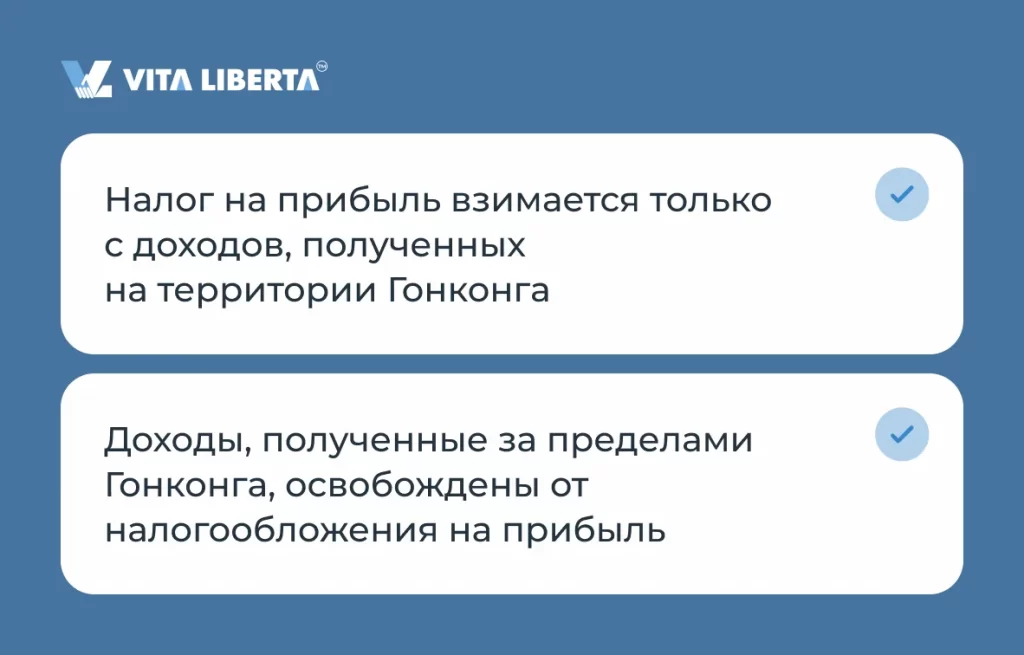

Основа налоговой системы Гонконга – территориальный принцип налогообложения. Его принцип действия заключается в том, что налог на прибыль взимается только с доходов, полученных на территории Гонконга.

То есть, если компания зарегистрирована в Гонконге, но получает прибыль за его пределами, она не платит налоги даже в том случае, если полученные средства переводятся на счета, оформленные в гонконгских банках.

В чем заключаются преимущество территориального принципа налогообложения?

Из информации выше мы можем сделать вывод, что основное преимущество такой системы – снижение налоговых обязательств. Компании, занимающиеся международным бизнесом, но зарегистрированные за пределами Гонконга (в том числе в других районах КНР), могут полностью избежать уплаты налогов на свои доходы.

Как использовать этот принцип, чтобы минимизировать уплату налогов?

Чтобы воспользоваться всеми льготами территориального налогообложения Гонконга, компания обязана доказать, что получила доход за пределами Гонконга. Чтобы это сделать, необходимо учитывать такие факторы, как:

- место заключения договора

- место ведения переговоров

- место выполнения обязательств по соблюдению договора.

Примеры применения территориального принципа налогообложения

Торговый бизнес: экспорт и (или) импорт

Основным фактором определения источника дохода компании, занимающейся торговлей, является место заключения договора купли-продажи. Однако важно учитывать и другие переменные, такие как место ведения переговоров о торговле и место выполнения обязательств.

Так, если договор купли-продажи заключен в Гонконге, прибыль от сделок будет облагаться обязательным налогом.

Производственный бизнес

Если компания имеет производственные мощности на территории Гонконга, то вся прибыль от продажи продукции, произведенной на производствах, бизнеса будет облагаться налогом.

При этом, если часть товаров производится за пределами Гонконга, то часть прибыли, полученной с продажи этих товаров, будет облагаться налогом.

Посредническая деятельность

Для компаний, оказывающих посреднические услуги, учитывается место указания этих услуг. Если услуги оказываются на территории Гонконга, то прибыль, полученная от таких операций, будет облагаться налогом вне зависимости от того, где находятся клиенты или партнеры компании-посредника.

Ставки налога на прибыль – двухуровневая система налогообложения

Еще одно неизменное преимущество налоговой системы Гонконга – рекордно низкие налоговые ставки. Стандартная ставка для бизнеса – 16,5%, для частных предпринимателей — 15%.

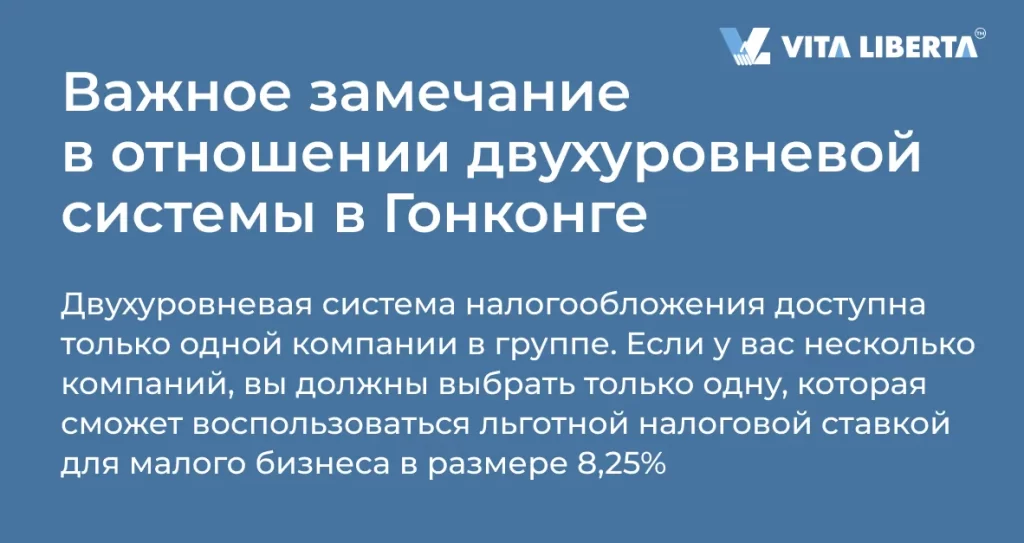

Руководство Гонконга поддерживает малый и средний бизнес, предлагая, в частности, двухуровневую систему налогообложения, которая предусматривает льготную налоговую ставку на прибыль в размере 8,25% на первые заработанные компанией 2 миллиона гонконгских долларов (HKD). По достижению этого порога применяется стандартная ставка.

Ставки налога на прибыль в Гонконге

| Тип компании | Ставка налога на прибыль |

| Компании (прибыль до 2 млн. HKD) | 8,25% |

| Компании (прибыль свыше 2 млн. HKD) | 8,25% на прибыль до 2 млн. HKD и 16,5% на превышение |

| Частные предприниматели (прибыль до 2 млн. HKD) | 15 % |

| Частные предприниматели (прибыль свыше 2 млн. HKD) | 7,00% на прибыль до 2 млн. HKD и 15,00% на превышение |

Сравнение с другими юрисдикциями

Сингапур

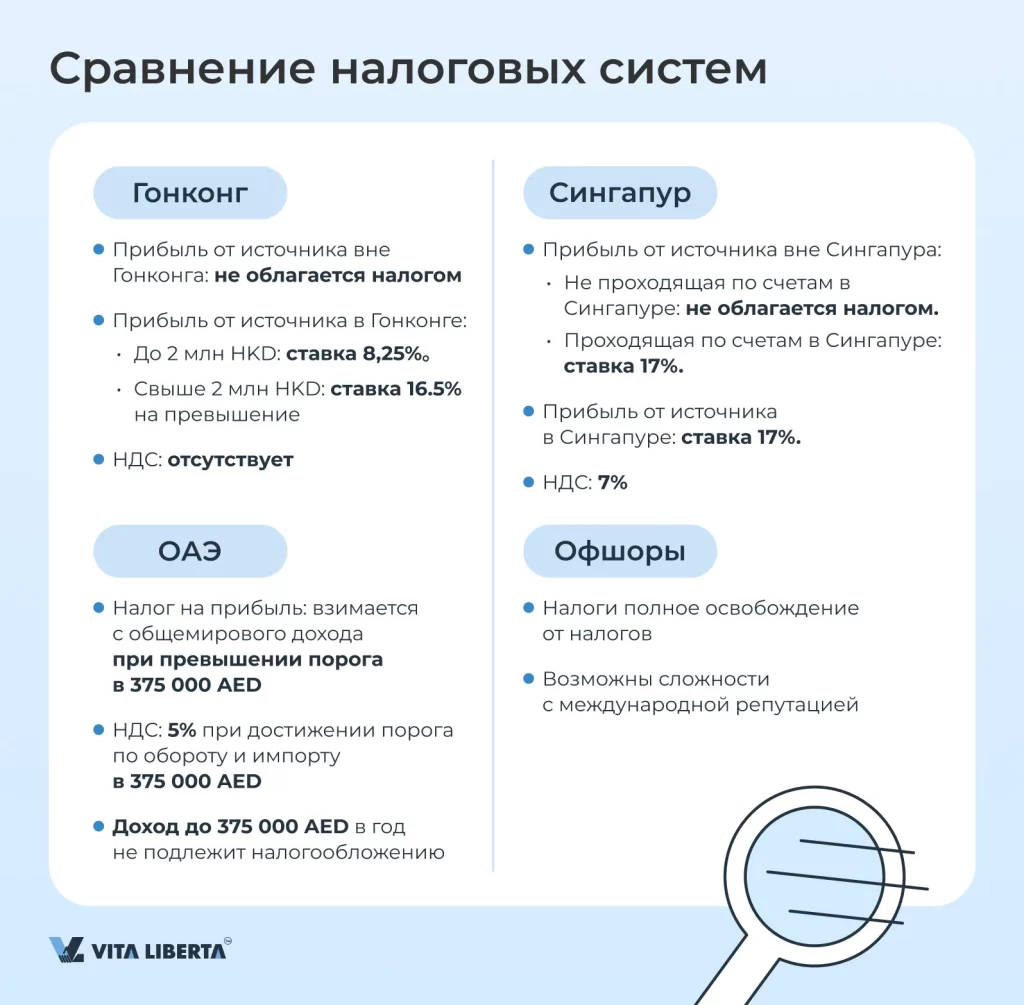

Мы не зря говорим о том, что налоговая система Гонконга – одна из самых удобных. Рассмотрим, как это выглядит на фоне налоговой системы Сингапура, которая также применяет территориальный принцип, но имеет определенные недостатки по сравнению с подходом в Гонконге. Основные положения налоговой системы Сингапура:

- Прибыль компании, полученная за пределами Сингапура, не облагается налогом.

- Прибыль компании, имеющая источник в Сингапуре, облагаются по ставке 17%.

- Прибыль компании, имеющая источник прибыли за пределами Сингапура, но переводимая на счета в Сингапуре, облагаются по ставке 17%.

В Сингапуре предусмотрены частичные налоговые освобождения для определенных небольших сумм доходов, а также другие налоговые льготы.

Объединенные Арабские Эмираты (ОАЭ)

В ОАЭ стандартная ставка корпоративного налога составляет 9% для компаний с годовой чистой прибылью от 375 000 дирхамов (около €95 000) и выше. Компании с чистой прибылью ниже 375 000 дирхамов в год освобождены от налогообложения. Налогом облагаются доходы, полученные как в ОАЭ, так и за пределами ОАЭ.

Офшорные юрисдикции

Британские Виргинские или Каймановы острова также привлекательны для многих компаний, так как полностью освобождают бизнес от налогов. Однако стоит помнить, что открытие офшора может быть рискованным предприятием. Во-первых, компании часто сталкиваются с проблемами международной репутации, во-вторых, для многих из них закрыт доступ на мировые финансовые рынки.

Гонконгская система налогообложения, напротив, прекрасно сочетает в себе низкие налоговые ставки, высокую международную репутацию и доступ к крупнейшим мировым финансовым рынкам.

Налоговые льготы и вычеты

Гонконг предлагает широкий выбор налоговых льгот и вычетов. Это важное преимущество, так как, в зависимости от размера и вида деятельности вашей компании, можно выбрать и применить самые подходящие из них, снизив налогооблагаемую базу.

Налоговые льготы и вычеты в Гонконге направлены на поддержку инвестиций в САР, развитие бизнеса, а также охрану окружающей среды (в том числе в «зеленые» технологии), а также в модернизацию производства.

Рассмотрим основные моменты, в которых возможно сократить налоговую ставку, а также случаи, когда сделать это не получится.

Общие правила относительно доходов

| Операционные доходы | Капитальные поступления |

| К операционным доходам относятся поступления от ежедневных операций, таких как продажа товаров и предоставление услуг являются операционным доходом и облагаются налогом. | Сюда входят все поступления от продажи основных средств или капитальных активов. Такие доходы, как правило, не облагаются налогом. |

Расходы подлежащие вычету

По общему правилу, коммерческие расходы, связанные с повседневной деятельностью компании, обычно вычитаются из операционных расходов и уменьшают налогооблагаемую базу компании. Какие именно это расходы, рассказываем ниже.

Аренда и коммунальные услуги

- Плата за аренду офисного помещения компании.

- Оплата коммунальных услуг (электричество, вода, телефон) для офиса компании.

Заработная плата и взносы

- Заработная плата, надбавки и премии сотрудникам.

- Обязательные и добровольные взносы работодателя в пенсионный фонд (Mandatory Provident Fund, MPF).

- Выплаты за выслугу лет при увольнении.

Проценты и судебные издержки

- Проценты и другие затраты по заемным средствам для деловых нужд компании.

- Ремонт и замена оборудования

- Расходы на ремонт офисных помещений, оборудования и машин, непосредственно связанных с деятельностью компании.

- Затраты на замену инвентаря и оборудования, участвующего в генерации прибыли.

- Благотворительные пожертвования

Одобренные пожертвования на сумму не менее 780 HKD (около $100) и не более 35% скорректированной облагаемой прибыли.

Вычеты на основе налоговых льгот

В Гонконге существуют категории вычетов на основе налоговых льгот для стимулирования вклада в различные цели. К таковым относятся:

Авторские права и торговые марки

Расходы на авторские права, зарегистрированные образцы и торговые марки.

Природоохранные объекты

Капитальные затраты на природоохранные объекты.

Основные средства

100% списание стоимости в год приобретения основных средств для деятельности компании, включая оборудование для производства, компьютерное оборудование и программное обеспечение. Льгота не распространяется на оборудование, купленное в лизинг или аренду.

Реконструкция и ремонт

Капитальные затраты на реконструкцию или ремонт зданий (с регулярным вычетом в течение 5 лет).

Строительство промышленных зданий

Льготы на строительство промышленных и коммерческих зданий.

Не подлежащие вычету расходы

По общему правилу, расходы, не связанные с повседневной деятельностью компании или деятельностью, направленной на извлечение прибыли, не могут уменьшать налогооблагаемую базу.

Частные расходы

- Расходы на проезд между домом и работой, заграничные поездки (исключение – поездки по нуждам компании, командировки), праздники, дни рождения, медицинские расходы, домашнее или частное питание.

- Представительские расходы, не связанные с деловыми целями.

Коммунальные расходы

Коммунальные расходы личного характера, не связанные с функционированием компании.

Капитальные затраты или убытки

- Затраты на приобретение коммерческих помещений, улучшения помещений, не связанных с деятельностью компании.

- Аренда или расходы, связанные с помещениями, не используемыми для получения прибыли.

Взносы в пенсионный фонд (Mandatory Provident Fund, MPF)

- Обязательные взносы MPF для собственников/партнеров сверх нормы.

- Добровольные взносы MPF для владельцев/партнеров и их супругов.

Налоги и штрафы

- Налоги, уплаченные в соответствии с IRO, за исключением налога на заработную плату сотрудников.

- Пени/штрафы за нарушение законодательства.

Какие поступления и расходы облагаются и не облагаются налогом в Гонконге

| Категория | Облагается налогом (да/нет) |

| Операционные доходы | да |

| Капитальные поступления | нет |

| Вычитаемые операционные расходы | Уменьшают налогооблагаемую базу (да/нет) |

| Аренда и коммунальные услуги офисного помещения компании | да |

| Заработная плата и взносы за персонал компании | да |

| Проценты и судебные издержки по за займами для бизнеса компании | да |

| Ремонт и замена оборудования участвующего для производства продуктов компании | да |

| Благотворительность | да |

| Вычеты на основе налоговых льгот | Уменьшают налогооблагаемую базу (да/нет) |

| Авторские права и торговые марки | да |

| Капитальные затраты на природоохранные объекты | да |

| Основные средства для функционирования бизнеса | да |

| Капитальные затраты на реконструкцию и ремонт зданий | да |

| Строительство промышленных и коммерческие зданий | да |

| Не подлежащие вычету расходы | Уменьшают налогооблагаемую базу (да/нет) |

| Частные расходы | нет |

| Любые расходы не связанные с деятельностью компании | нет |

| Взносы в MPF за учредителей и их родственников свыше нормы | нет |

| Налоги (кроме налога на заработную плату) и налоговые штрафы | нет |

Обращение с убытками

У налоговой политики Гонконга есть еще одно неоспоримое преимущество – это перенос убытков для корректной амортизации деятельности бизнеса. Так, при необходимости компании могут переносить убытки на будущие налоговые периоды в счет будущей прибыли. Как это работает, рассказываем ниже.

Перенос убытков на будущее

Убытки за один финансовый год можно перенести на последующие годы в счет будущей прибыли. Это поможет снизить налоговые обязательства в период непростой финансовой ситуации с целью восстановления состояния компании после кризиса.

Раздельный учет убытков для различных видов деятельности

В случаях, когда компания имеет несколько зарегистрированных видов деятельности, убытки от одного из них можно зачесть в счет прибыли от другого. Но стоит иметь ввиду, что в Гонконге существуют регламенты, отдельно регулирующие перенос убытков между видами деятельности внутри одной компании.

Финансовый год в Гонконге

В Гонконге финансовый год, или отчетный год, представляет собой период в 12 месяцев, используемых для бухгалтерского учета и подготовки финансовой отчетности. В отличие от календарного года, финансовый год может заканчиваться в любую дату, если он охватывает непрерывный 12-месячный период.

Первый финансовый год компании в Гонконге обычно начинается с даты регистрации и заканчивается в срок, не превышающий 18 месяцев с этой даты. Каждый последующий финансовый год оканчивается через 12 месяцев после окончания предыдущего.

Дата окончания финансового года может быть определена:

- Непосредственно директором компании;

- Департаментом внутренних доходов Гонконга.

В случае, когда директор фирмы назначает дату окончания финансового года, компания обязана своевременно уведомить Департамент внутренних доходов для выпуска соответствующей налоговой декларации.

Если же Департамент назначает дату автоматически, декларация приходит на адрес регистрации компании с уже назначенной датой для подачи отчета.

В большинстве случаев финансовый год компаний заканчивается в одну из следующих дат:

- 31 декабря, в соответствии с календарным годом;

- 31 марта, что соответствует финансовому году правительства Гонконга.

Однако, при необходимости для компании может быть назначена и другая дата окончания финансового года.

Процедуры и дата подачи годовой налоговой декларации по прибыли

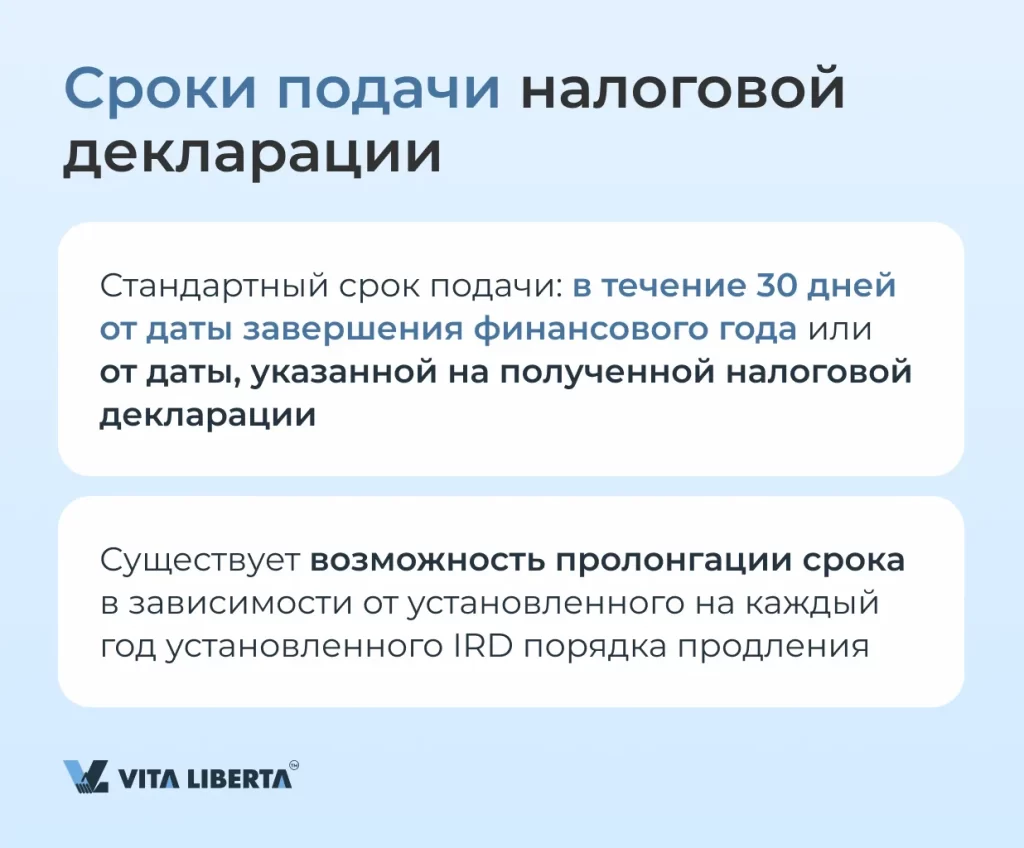

По общему требованию, декларация по налогу на прибыль (Profit Tax Return, PTR) должна быть предоставлена в Департамент внутренних доходов Гонконга в течение 30 дней с даты, указанной в ней.

В некоторых случаях компания имеет право запросить продление сроков подачи налоговой декларации.

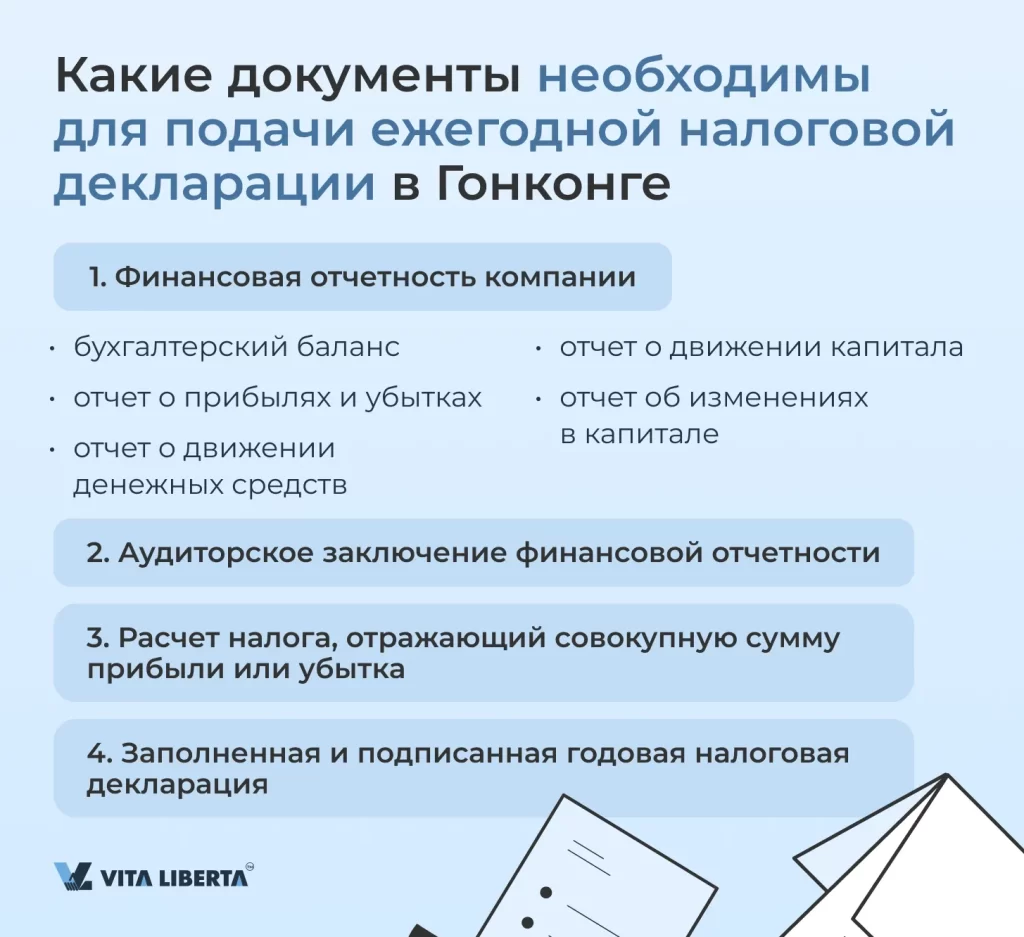

Документы, необходимые для подачи декларации

Компании обязаны подготовить полный пакет оригинальных документов и приложить его к заполненной налоговой декларации. К таким документам относятся:

- Финансовая отчетность компании в Гонконге, как правило состоящая из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- отчета о движении денежных средств;

- отчета о движении капитала;

- отчета об изменениях в капитале.

- Аудиторское заключение финансовой отчетности.

- Расчет налога, отражающий совокупную сумму прибыли или убытка.

- Непосредственно заполненная и подписанная годовая налоговая декларация.

Необходимо правильно оформлять документы и подавать их в сроки, указанные выше. В противном случае компания рискует получить штрафы и даже более негативные последствия.

Последствия несвоевременной подачи декларации

Правительство Гонконга требует строгого соблюдения сроков подачи любых документов. Так, просрочка с подачей налоговой декларации может повлечь за собой серьезные последствия, вплоть до судебных тяжб и уголовного преследования.

Рассмотрим основные последствия несвоевременной подачи декларации в Налоговое управление Гонконга.

Штраф за несвоевременную подачу декларации (Profit Tax Return, PTR) составляет 10 000 гонконгских долларов. Однако, это еще не все.

Разные разделы Постановления Гонконга о внутренних доходах предусматривают дополнительные штрафы. В частности, незадекларированный установленный налоговым органом доход может повлечь за собой требование об оплате налога в тройном размере. Наличие такого штрафа негативно скажется и на налоговых вычетах.

Кроме этого, предусмотрена ответственность и в рамках уголовного преследования совместно с иными санкциями на ограничение или даже полную приостановку деятельности компании.

Ваша задача как руководителя – вести бизнес максимально прозрачно и с повышенной ответственностью относиться к декларированию всех доходов. Гонконг предлагает одни из лучших в мире условий для легального ведения бизнеса, поэтому, если вы хотите, чтобы ваша компания процветала, не стоит пренебрегать его требованиями.

Соблюдение сроков и всех установленных законодательством Гонконга процедур необходимо для корректной и бесперебойной работы вашего бизнеса. Важно строго следовать регламентам государства, соблюдая все сроки и процедуры предоставления данных.

Рубрика Вопрос-Ответ (FAQ)

Стандартная ставка налога на прибыль в Гонконге составляет 16,5% для корпораций и 15% для частных компаний. На первые 2 миллиона HKD с годовой прибыли действует льготная ставка 8,25% и 7,5% соответственно.

Доходы, полученные за пределами Гонконга, освобождаются от налогообложения, даже если они переводятся на счета компании в гонконгских банках, а сама компания зарегистрирована на территории САР.