Гонконг

Гонконг Китай

Китай

Базовые аспекты территориального налогообложения

Территориальный принцип налогообложения в Гонконге означает, что налог взимается исключительно с доходов, полученных от источников внутри этого специального административного района. Это ключевое отличие гонконгской налоговой системы от многих других стран, где налоги взимаются с общемирового дохода компании, независимо от его происхождения.

Для бизнеса, ориентированного на международные рынки, это открывает возможности для глобальной экспансии с минимальными издержками, поскольку значительная часть налоговой нагрузки может отсутствовать.

Кроме того, гонконгская налоговая система славится своей простотой и прозрачностью, что облегчает соблюдение налоговых требований и снижает административные затраты. Это делает Гонконг привлекательной юрисдикцией для ведения международного бизнеса и стратегического планирования.

При этом не имеет значение поступает ли выручка бизнес на банковские счета, открытые в Гонконге или за пределами. Территория расположения банка не влияет на источник формирования прибыли бизнеса.

Территориальный принцип налогообложения Гонконга не зависит от того, являетесь ли Вы резидентом Гонконга или нет (под «Вы» мы имеем тут ввиду либо вас как физическое лицо, или Вашу компанию):

- если вы являетесь резидентом Гонконга, но ваша прибыль получена за пределами Гонконга, вы можете быть освобождены от уплаты налога на прибыль в Гонконге.

- с другой стороны, если нерезидент получает доход в Гонконге, он обязан уплатить налог на прибыль.

Когда уплачивается налог на прибыль в Гонконге?

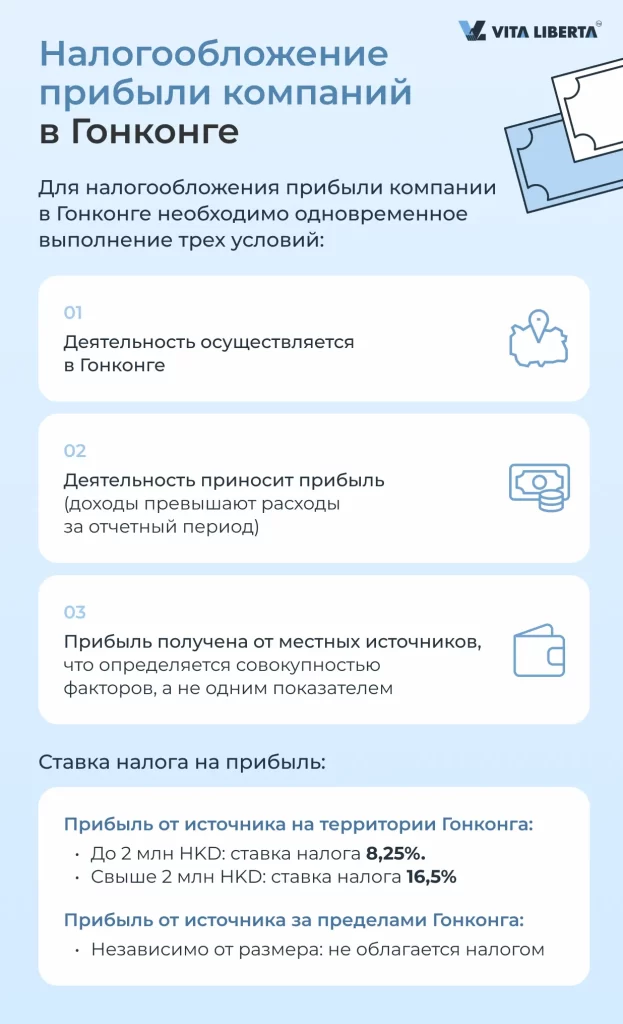

Налог на прибыль в Гонконге взимается только при выполнении определенных условий: ваш бизнес должен вести деятельность в Гонконге, приносить прибыль, и эта прибыль должна быть получена от местных источников.

Условия налогообложения прибыли компаний в Гонконге

- Ведение деятельности в Гонконге: необходимо наличие реальной деловой активности на территории специального административного района.

- Прибыльная деятельность: налог взимается только с доходов, превышающих расходы, то есть с чистой прибыли.

- Местные источники возникновения прибыли: источник прибыли определяется совокупностью факторов и зависит от характера операций и вида деятельности.

Таким образом, налог начисляется только при соблюдении всех трех условий.

Ключевые аспекты определения источника прибыли в Гонконге

Определение источника прибыли является одним из наиболее значимых и сложных элементов в налоговой системе Гонконга. Чтобы избежать неожиданных налоговых обязательств, важно точно установить, где и каким образом была получена ваша прибыль.

Фактические условия: определение места возникновения прибыли — это сложная задача, зависящая от характера дохода и операций, которые к нему привели. Универсального подхода не существует, каждый случай рассматривается индивидуально.

Анализ деловых операций: ключевой принцип заключается в выявлении действий компании и ее ключевых сотрудников, которые способствовали получению прибыли, и места их осуществления.

Исключение случайных действий: учитываются только те операции, которые непосредственно связаны с получением прибыли, исключая случайные или предварительные действия.

Локация принятия решений: хотя место принятия ежедневных решений учитывается, оно обычно не является определяющим фактором.

Валовая прибыль от операций: различие между доходами, полученными в Гонконге, и офшорными доходами определяется на основе валовой прибыли от конкретных сделок.

Международное присутствие бизнеса: если бизнес ведется в Гонконге и не имеет зарубежного присутствия, прибыль, как правило, облагается налогом в Гонконге. Однако отсутствие международного присутствия не всегда означает, что вся прибыль возникает в Гонконге.

На практике при определении источника прибыли учитываются следующие важные аспекты:

Местоположение деловой активности компании: необходимо выяснить, представлена ли компания на рынке Гонконга через продажу своих товаров, выполнение работ или оказание услуг. Это включает в себя анализ физического присутствия, такого как офисы, магазины или производственные объекты.

Кто осуществляет управление компанией: определение ключевых лиц, принимающих решения, их роли в компании и фактическое место их работы. Это может включать анализ структуры управления и местоположения руководителей и ключевого персонала.

Где проходят деловые переговоры: местоположение встреч и переговоров с клиентами и партнерами. Это может указывать на то, где происходит значительная часть деловой активности.

Место заключения контрактов: локация подписания контрактов и юридического оформления сделок. Это важно для понимания, где формально закрепляются деловые обязательства.

С кем осуществляются основные бизнес-операции: идентификация ключевых клиентов и контрагентов, их юрисдикция и характер взаимодействия. Это помогает понять, где и с кем компания ведет основную часть своей деятельности.

Как организована транспортировка и где хранятся товары: логистика, маршруты доставки и местоположение складов. Это включает в себя анализ цепочки поставок и распределения товаров.

Ответы на эти вопросы помогают создать общую картину и с определенной вероятностью оценить источник прибыли компании. Однако окончательное решение по определению источника остается за департаментом внутренних доходов, который может учитывать дополнительные факторы и обстоятельства.

Применение территориального принципа к различным видам бизнеса

Неважно, в какой сфере вы работаете — торговля, производство или услуги, — территориальный принцип налогообложения может быть адаптирован к потребностям вашего бизнеса. Важно правильно определить, какие действия и операции являются налогооблагаемыми.

Торговые компании

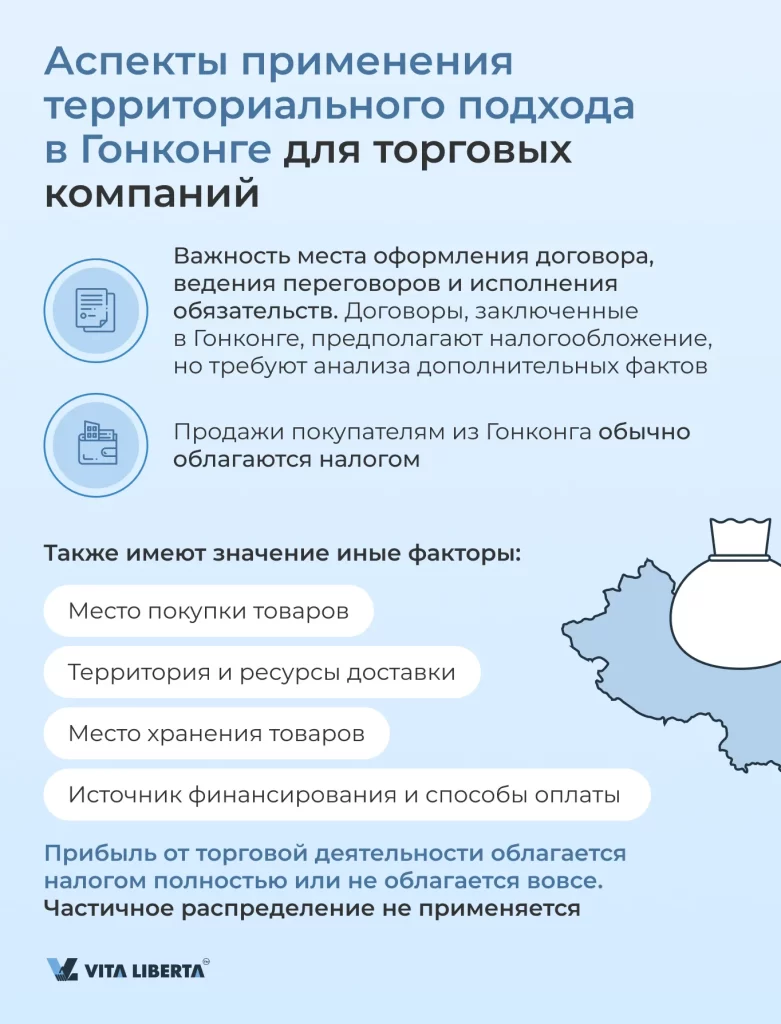

Для торговых компаний ключевым фактором является место вступления в силу договора купли-продажи. Однако стоит учитывать, что значение имеет не только место, где договор оформлен юридически, но и место ведения переговоров, а также исполнения компанией обязательств по контрактам.

Факты, не имеющие прямого отношения к основной торговой деятельности, считаются нерелевантными при определении местоположения прибыли. Например, такие действия, как аренда офисных помещений, набор основного персонала или открытие нового офиса, не влияют на определение источника прибыли.

Общая практика, относимая к налогообложению прибыли торговых компаний

- Если договор купли-продажи заключен в Гонконге, первоначально предполагается, что прибыль облагается налогом. Однако для точного определения источника прибыли необходимо изучить другие соответствующие факты.

- Если продажа осуществляется покупателю из Гонконга, договор купли-продажи обычно считается заключенным в Гонконге.

- Если договоры заключаются в Гонконге с использованием телефона или других электронных средств, включая Интернет, осуществляемые из Гонконга, то такие договоры считаются заключенными в Гонконге.

Если договоры купли-продажи заключаются за пределами Гонконга, прибыль не облагается налогом.

На практике вопрос налогообложения торговых компаний связан с тем:

- где были куплены и проданы товары;

- по какой территории и какими ресурсами осуществлялась доставка;

- где хранились товары в процессе доставки и до продажи;

- от куда была организована продажа, где проводились переговоры, показы образцов и заключение договорных обязательств;

- где, кем и как обрабатывались заказы?

- каким образом осуществлялась отправка товаров?

- из какого источника было организовано финансирование и как производилась оплата? »

Прибыль от торговой деятельности считается либо полностью облагаемой налогом, либо полностью необлагаемой налогом в Гонконге. Частичное распределение прибыли не применимо.

Производственные предприятия

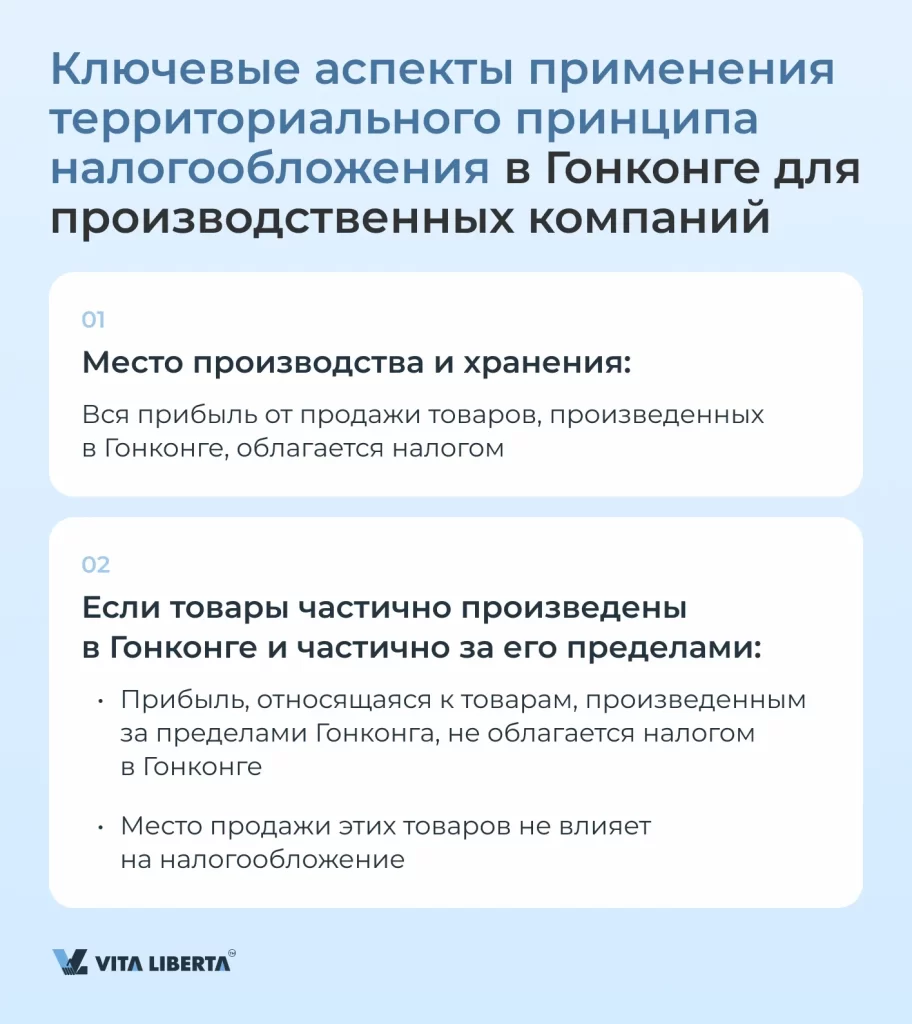

Для производственных компаний основным критерием является место, где производятся и хранятся товары:

Производство в Гонконге

- Вся прибыль от продажи товаров, произведенных в Гонконге, облагается налогом.

Производство за пределами Гонконга

- Если товары были частично произведены в Гонконге и частично за его пределами, то часть прибыли, относящаяся к товарам, произведенным за пределами Гонконга, не считается полученной в Гонконге. Место продажи этих товаров не имеет значения.

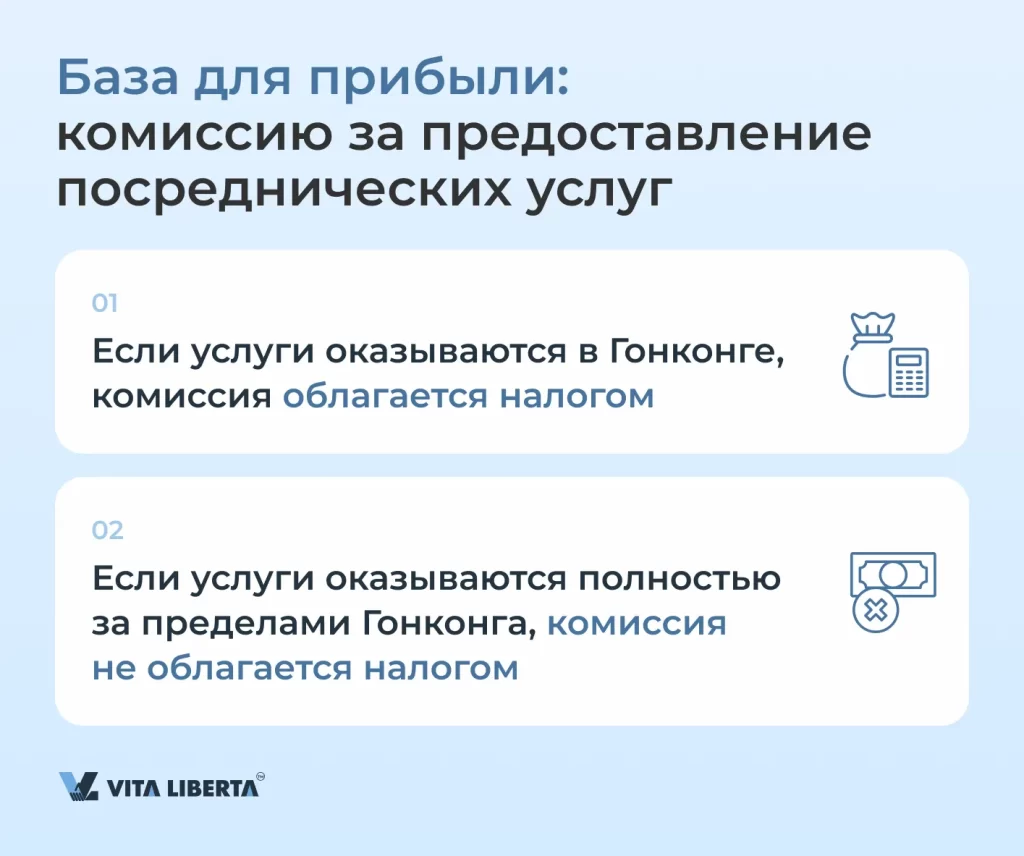

Посредническая деятельность

Если компания занимается посреднической деятельностью, получая комиссию за предоставление посреднических услуг, таких как обеспечение безопасности сделки или создание условий для заключения контракта, источником дохода будет считаться место, где агент оказывает свои услуги.

Если его деятельность осуществляется в Гонконге, источником дохода считается Гонконг. Если же деятельность агента реализуется полностью за пределами страны, то комиссия не облагается налогом.

Доход от аренды недвижимости

Облагается налогом, если недвижимость расположена в Гонконге.

Продажа недвижимости

- Облагается налогом, если недвижимость расположена в Гонконге.

Покупка или продажа акций

- Облагается налогом, если биржа, на которой продаются или покупаются акции, находится в Гонконге.

Прибыль от купли-продажи акций ценных бумаг

- Облагается налогом, если договор купли-продажи оформлен в Гонконге, даже если акции выпущены за пределами Гонконга.

Оплата услуг

- Облагается налогом, если услуги предоставляются в Гонконге.

Роялти и интеллектуальная собственность

- Если компания в Гонконге получает роялти, связанные с ее деловыми операциями (например, за использование патента, принадлежащего этой компании), такие роялти облагаются налогом на прибыль.

- Если роялти выплачиваются за использование интеллектуальной собственности (например, патента или товарного знака) в Гонконге, они также подлежат налогообложению.

Получение процентов (кроме финансовых учреждений)

- Процентные доходы облагаются налогом, если кредитор предоставляет средства заемщику в Гонконге.

Налогообложение различных видов доходов в Гонконге

| Вид дохода | Условие налогообложения | Облагается налогом |

| Торговые компании | Договор купли-продажи заключен в Гонконге и другие обстоятельства подтверждают деятельность в Гонконге | Да |

| Посреднические услуги, агенты | Место оказания услуг Гонконг | Да |

| Производственные компании | Место производства товаров Гонконг | Да |

| Аренда недвижимости | Недвижимость расположена в Гонконге | Да |

| Продажа недвижимости | Недвижимость расположена в Гонконге | Да |

| Роялти | Использование интеллектуальной собственности в Гонконге | Да |

| Проценты | Заем предоставлен в Гонконге | Да |

| Купля-продажа акций | Биржа находится в Гонконге | Да |

Исключения и особые случаи

Некоторые ситуации могут требовать особого подхода, например, если ваша компания ведет деятельность как в Гонконге, так и за его пределами. В таких случаях грамотное распределение прибыли между юрисдикциями может сэкономить вам значительные средства.

Пример 1: Компания с зарубежным присутствием

Если компания имеет офисы за границей, но основной бизнес ведет в Гонконге, ее доходы могут облагаться налогом, даже если часть из них поступает из других стран. Однако при осуществлении значительной части деятельности за границей соответствующая прибыль может быть освобождена от налогообложения.

Пример 2: Производственная компания с переработкой в Китае

Немало гонконгских компаний выбирают материковый Китай для размещения своих производств. Товары либо производятся в Китае по контрактам, либо ввозятся туда для переработки. В таких случаях прибыль распределяется между Гонконгом и Китаем пропорционально объему работы, выполненной в каждой из этих стран.

Пример 3: Компания с иностранными доходами

Если компания зарегистрирована в Гонконге, но получает доходы исключительно за границей и не ведет деятельность в этом САР КНР, она может рассчитывать на полное освобождение от налогообложения. Для этого необходимо подтвердить, что все доходы были получены за пределами Гонконга.

Как применить территориальный принцип в Гонконге на практике

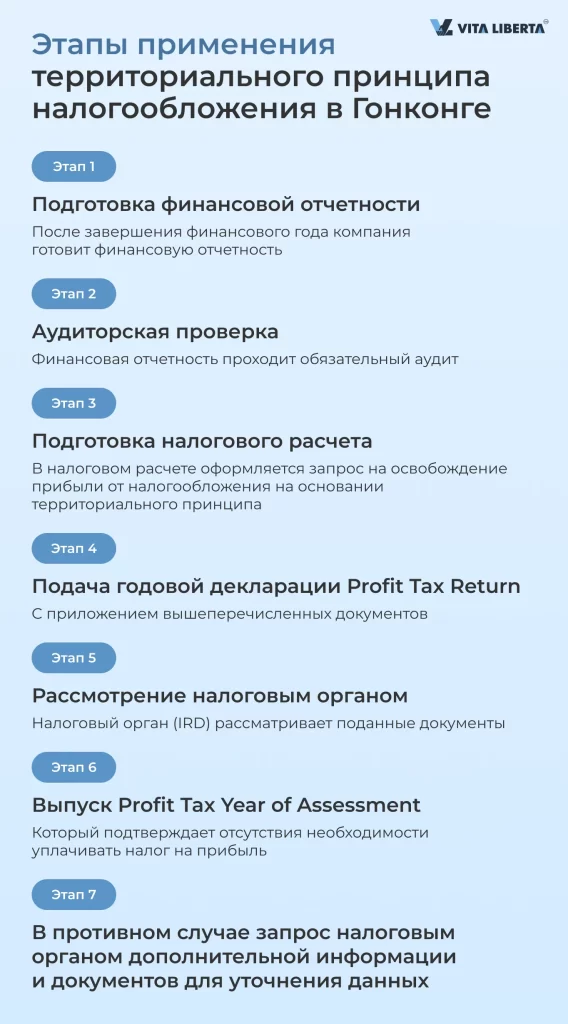

В процессе реализации территориального принципа налогообложения важна каждая деталь. Все этапы, начиная с подготовки финансовой отчетности в Гонконге и заканчивая подачей декларации, должны быть выполнены безупречно для соблюдения законодательных требований.

Реализация территориального принципа налогообложения:

- Составление годовой финансовой отчетности:

- Компания должна тщательно составить отчетность, отражающую все финансовые операции за год.

- Проверка аудиторами:

- Отчетность передается на проверку аудиторам, которые подтверждают ее соответствие стандартам Гонконга и законность всех операций.

- Подача налоговой декларации:

- Компания подает декларацию, включая аудиторский отчет и расчет налогов.

- В налоговом расчете, в случае если имеется прибыль, указывается, что данная прибыль полученную за пределами Гонконга, а следовательно, не подлежит налогообложению в соответствии с территориальным принципом.

- После завершения подготовки и подачи документов начинается их рассмотрение Налоговым департаментом Гонконга, который принимает решение. Возможны два сценария:

- Одобрение и освобождение от обложения налогом прибыли за отчётный год. Налоговый департамент выдает документ (Profit Tax Year of Assessment), подтверждающий освобождение прибыли от налогообложения за отчетный финансовый год.

- Если у налогового органа имеются сомнения или недостаточно информации, то ваша компания получит запрос на предоставление дополнительной информации, направленный на адрес регистрации в Гонконге.

Обычно вопросы касаются уточнения территории осуществления операций и деталей, связанных с деятельностью вашего бизнеса. Налоговый департамент может запрашивать как общие данные о компании, такие как организационная структура, информация о директорах и акционерах, так и более детальные сведения, включая данные по аренде офиса, характеристики продуктов или услуг, а также места заключения договоров. Компания обязана предоставить ответы в течение двух месяцев с момента получения запроса от Налогового департамента.

Важно! Все ответы должны сопровождаться документальными подтверждениями, которые помогут налоговому органу сделать окончательные выводы и принять решение об отсутствии налоговых начислений. Это обеспечит прозрачность и ускорит процесс принятия решения.

IRD territorial source request

Успешное применение территориального принципа налогообложения в Гонконге подразумевает внимательный учет всех аспектов финансовой и операционной деятельности компании, а также готовность предоставить всю необходимую информацию налоговым органам при необходимости.

FAQ: Базовые аспекты территориального налогообложения в Гонконге

В Гонконге налогом облагается только прибыль, полученная от источников внутри его территории. Прибыль, полученная за пределами Гонконга, не подлежит налогообложению, даже если средства переводятся на счета в гонконгских банках.

Налог на прибыль взимается, если бизнес ведет деятельность в Гонконге, приносит прибыль, и эта прибыль получена от местных источников. Все три условия должны быть выполнены одновременно.

Определение источника прибыли зависит от характера дохода и операций, которые к нему привели. Учитываются местоположение деловой активности, управление компанией, место переговоров, заключение контрактов и другие факторы.

Для торговых компаний важны место оформления договора и ведения переговоров. Для производственных компаний ключевым является место производства и хранения товаров. Посреднические услуги облагаются налогом, если оказываются в Гонконге.

Если компания ведет деятельность как в Гонконге, так и за его пределами, возможно распределение прибыли между юрисдикциями. Например, компания с зарубежным присутствием может быть освобождена от налогообложения прибыли, полученной за границей.