Гонконг

Гонконг Китай

Китай

Уставный капитал (registered capital), зафиксированный в учредительных документах и отраженный в реестре Государственного управления по регулированию рынка (SAMR), представляет собой не просто формальную цифру. Это юридическое обязательство учредителей перед компанией и ее кредиторами, фундаментальная гарантия финансовой состоятельности хозяйствующего субъекта. Требования к его внесению в Китае претерпели знаковую трансформацию, отражающую маятник государственной политики между стимулированием предпринимательской активности и защитой стабильности рынка.

Исторический контекст и суть изменений 2024 года

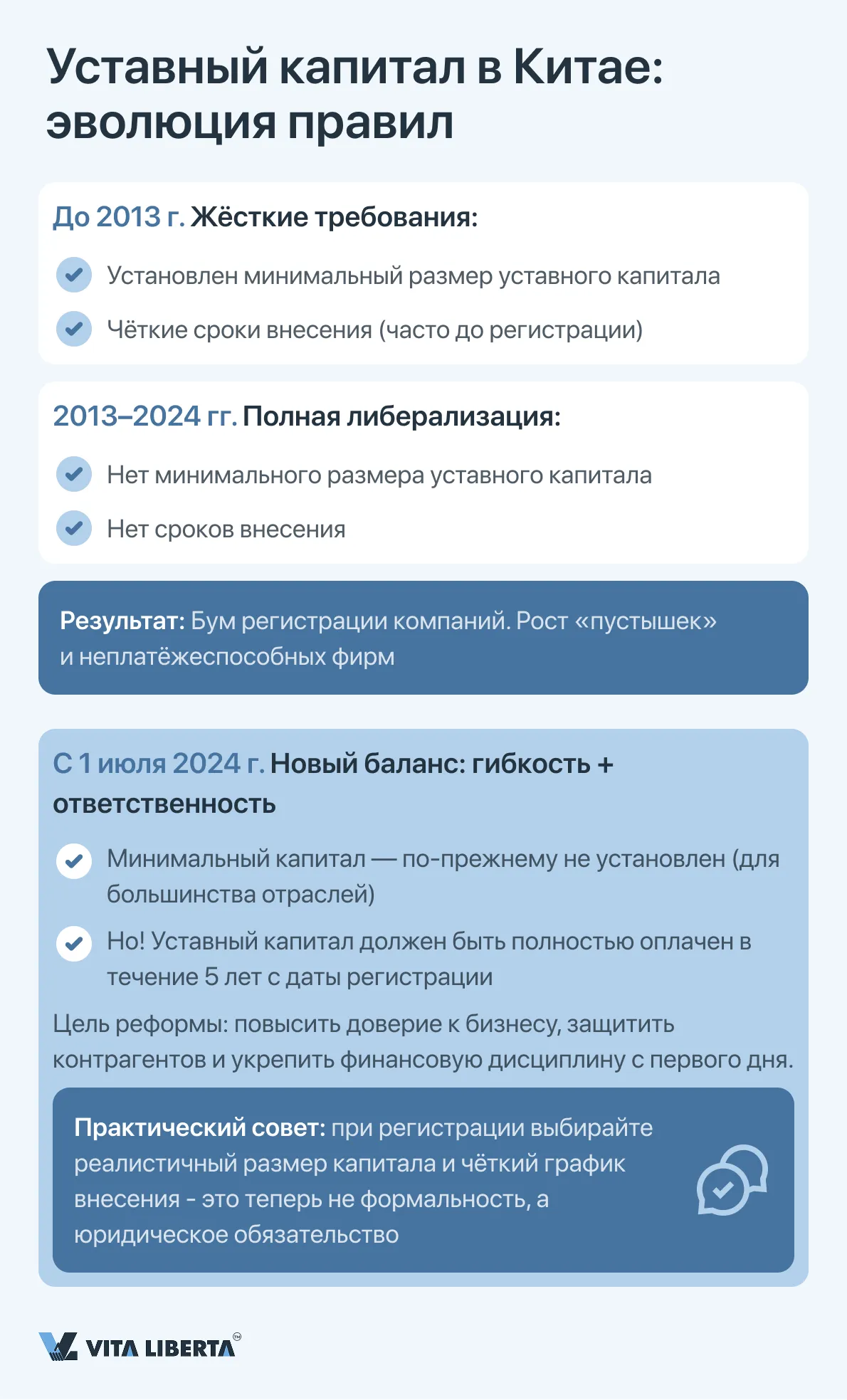

До 2013 года в Китае действовала система, обязывающая учредителей вносить капитал в строго установленные сроки и с минимальными порогами. Либеральная реформа 2013 года отменила и сроки, и минимальные суммы для большинства отраслей, переведя процесс на усмотрение акционеров, что привело к буму регистраций, но также породило риски, связанные с компаниями-«пустышками». Новая редакция Закона КНР об обществах, вступившая в силу 1 июля 2024 года, знаменует собой возвращение к регулируемой модели, но в обновленном формате.

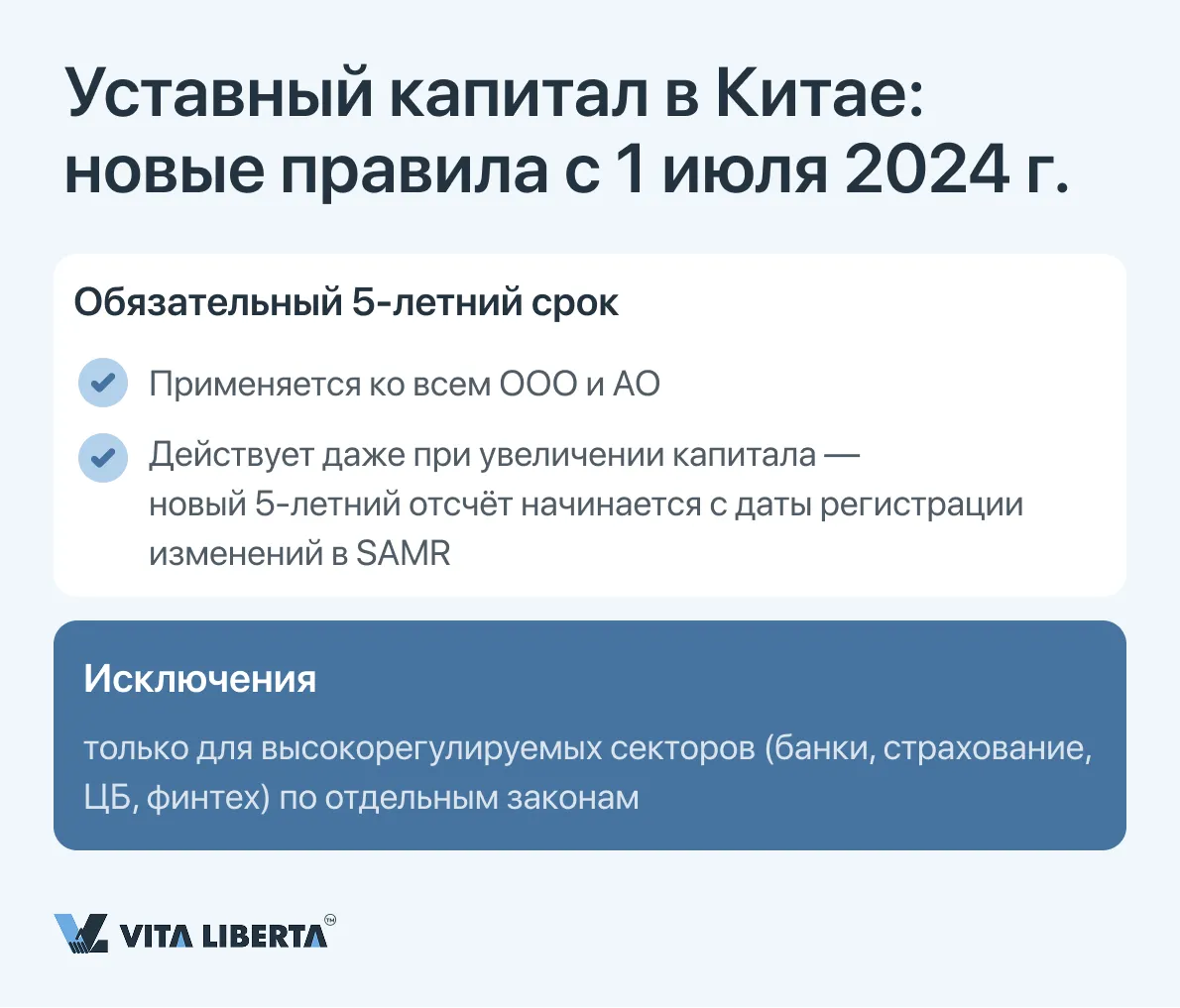

Ключевое нововведение — восстановление фиксированного предельного срока для полной оплаты уставного капитала. Согласно поправкам, учредители обязаны полностью исполнить свои финансовые обязательства, закрепленные в уставе, в течение 5 лет с даты государственной регистрации компании. Это правило носит императивный характер и направлено на укрепление кредитоспособности бизнеса с момента его создания.

Критические аспекты нового правового режима внесения уставного капитала в Китае

Пятилетний лимит применяется ко всем формам компаний с ограниченной ответственностью и акционерным обществам, если иное прямо не предписано специальными законами или постановлениями Государственного совета КНР для организаций в высокорегулируемых секторах (финансовые институты, страховые компании, ценные бумаги и т.д.).

Принцип 5 лет теперь действует и для процедур увеличения уставного фонда. Для увеличения, зарегистрированного 1 июля 2024 года или позднее, отсчет нового срока для внесения дополнительных взносов начинается с даты соответствующей регистрации изменений в SAMR.

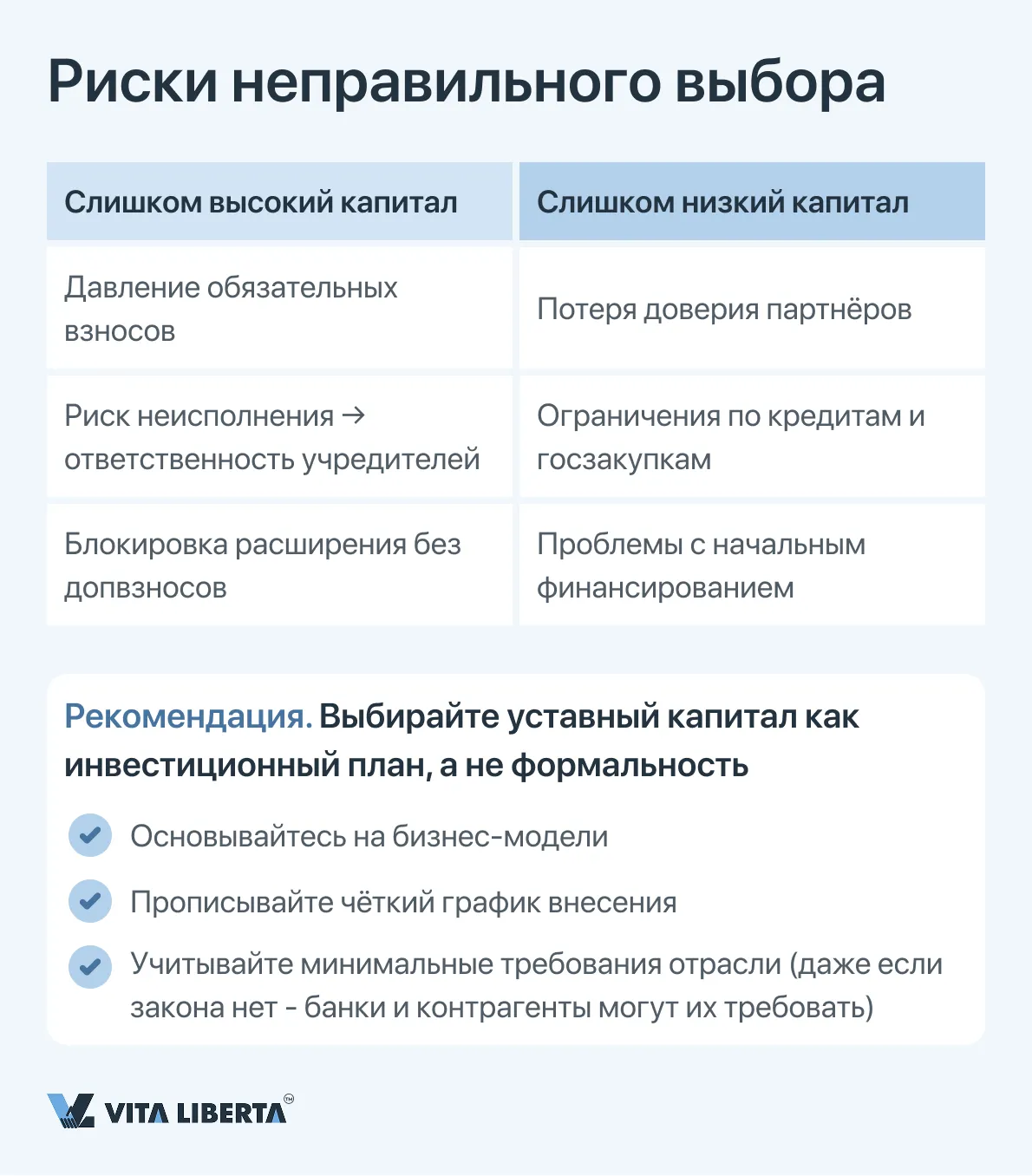

Данное изменение трансформирует подход к планированию. Размер уставного капитала перестает быть условной величиной «на будущее». Он требует взвешенного расчета, основанного на реальных финансовых прогнозах и календарном графике инвестиций на ближайшую пятилетнюю перспективу. Завышение цифры может создать непосильную финансовую нагрузку, а занижение — подорвать доверие партнеров и ограничить возможности привлечения заемных средств, а также финансирования компании в начинающей стадии ее развития.

Переходные положения для действующих компаний

Законодатели предусмотрели гибкий механизм адаптации для компаний, зарегистрированных до вступления поправок в силу. Для них установлен переходный период, целью которого является постепенное приведение капитальной структуры в соответствие с новыми стандартами.

Таким компаниям необходимо будет разработать и утвердить скорректированный график оплаты капитала, который уложится в оставшийся до истечения 5 лет срок, отсчитываемый уже от 1 июля 2024 года. Конкретные методики и сроки подачи скорректированных графиков должны быть детализированы в подзаконных актах SAMR.

Исключение для «зрелых» компаний. Компании, чей уставный капитал уже был полностью оплачен к 1 июля 2024 года, не подпадают под действие новых сроков. Для них режим остается прежним.

Таким образом, новый правовой режим подчеркивает, что уставный капитал в современном китайском корпоративном праве — это не пассивная запись в реестре, а динамичный инструмент финансового планирования и показатель серьезности намерений акционеров, требующий ответственного и стратегического подхода на протяжении всего жизненного цикла компании.

Правовая архитектура переходного периода и стратегическое управление уставным капиталом в свете реформы 2024 года

Реформа корпоративного законодательства, вступившая в силу 1 июля 2024 года, предусматривает не только новые правила для вновь создаваемых компаний, но и сложный механизм адаптации для миллионов уже действующих предприятий. Ключевым документом, детализирующим этот процесс, является Постановление Госсовета КНР об осуществлении системы оплаченного уставного капитала, которое устанавливает дифференцированный и поэтапный переходный режим.

Детализация переходного периода: От декларативности к обязательному исполнению

Законодатель предусмотрел асимметричные подходы для разных форм бизнеса, признавая их различную природу и ответственность учредителей.

| Тип компании | Дата регистрации | Требования переходного периода | Стратегическая задача для компании |

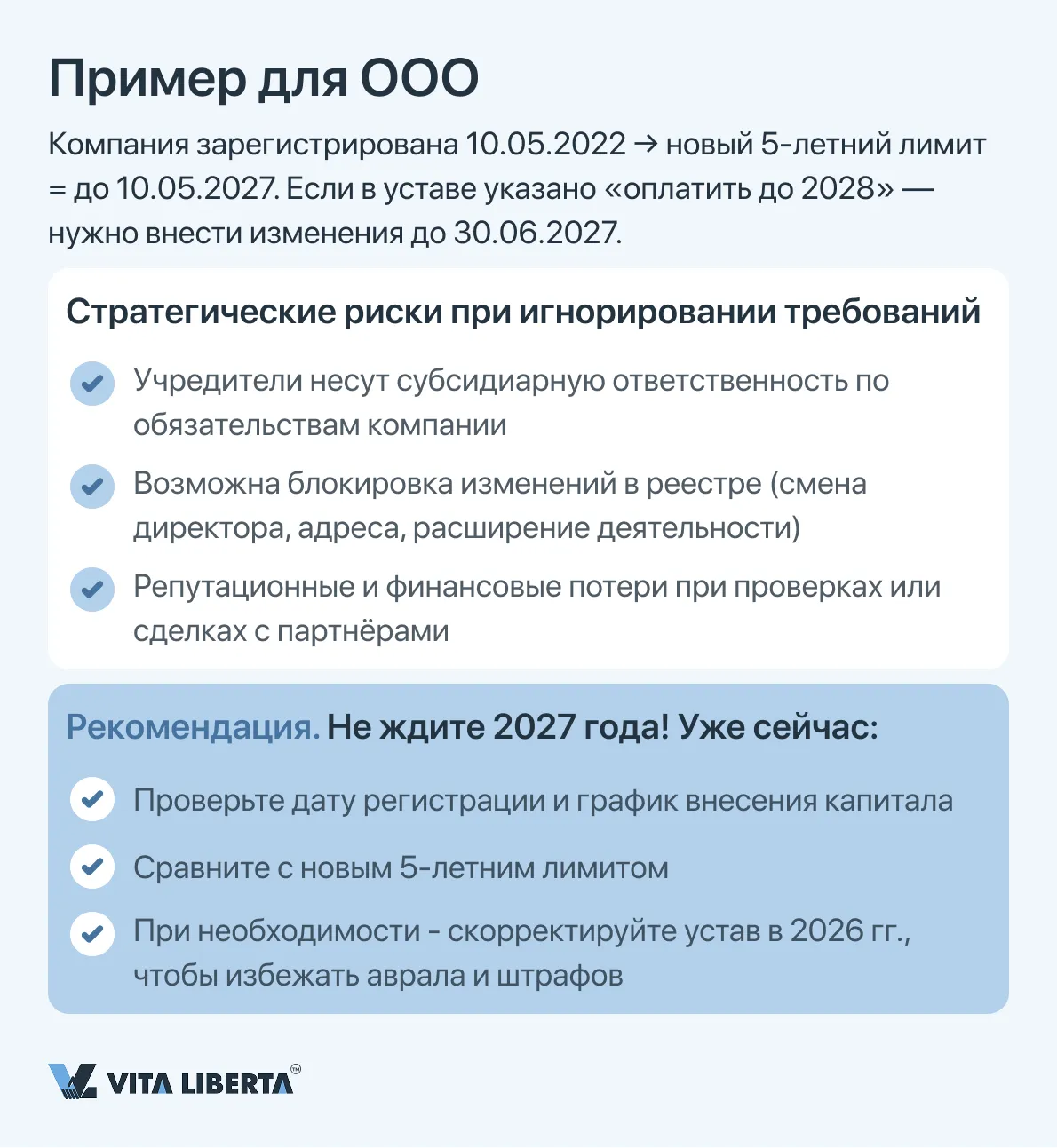

| Общества с ограниченной ответственностью (ООО) | До 30 июня 2024 г. | 3-летний льготный период (01.07.2024 – 30.06.2027) для приведения графика оплаты в соответствие с правилом 5 лет, отсчитываемым от даты регистрации. | 1. Анализ графика: Сравнить существующие обязательства по оплате с новым 5-летним лимитом от даты регистрации. 2. Корректировка: Если оставшийся срок оплаты по старому уставу выходит за пределы 1 июля 2029 года (5 лет от финальной даты переходного периода), необходимо в обязательном порядке до 30 июня 2027 г. внести изменения в устав и зарегистрировать новый график в SAMR. |

| Акционерные общества (Joint Stock Limited Companies) | Любая дата до 1 июля 2024 г. | Жесткий финал-срок: Учредители (promoters) обязаны полностью оплатить все подписанные акции до 30 июня 2027 года, независимо от первоначальных договоренностей. | Приведение финансовых обязательств учредителей в соответствие с новыми стандартами в сжатые сроки, что может потребовать значительной реорганизации внутренних финансовых потоков. |

Важный нюанс: Для ООО, чей существующий график оплаты уже укладывается в новый 5-летний лимит (отсчитываемый от их оригинальной даты регистрации), формальное внесение изменений в устав не требуется. Однако рекомендуется провести внутренний аудит и получить подтверждение соответствия.

Поможем правильно определить уставной капитал в Китае

- Расчёт капитала под вашу модель

- Проверка сроков и рисков оплаты

- Сопровождение структуры FIE

Процедура изменения уставного капитала: От жесткого контроля к субсидиарной ответственности

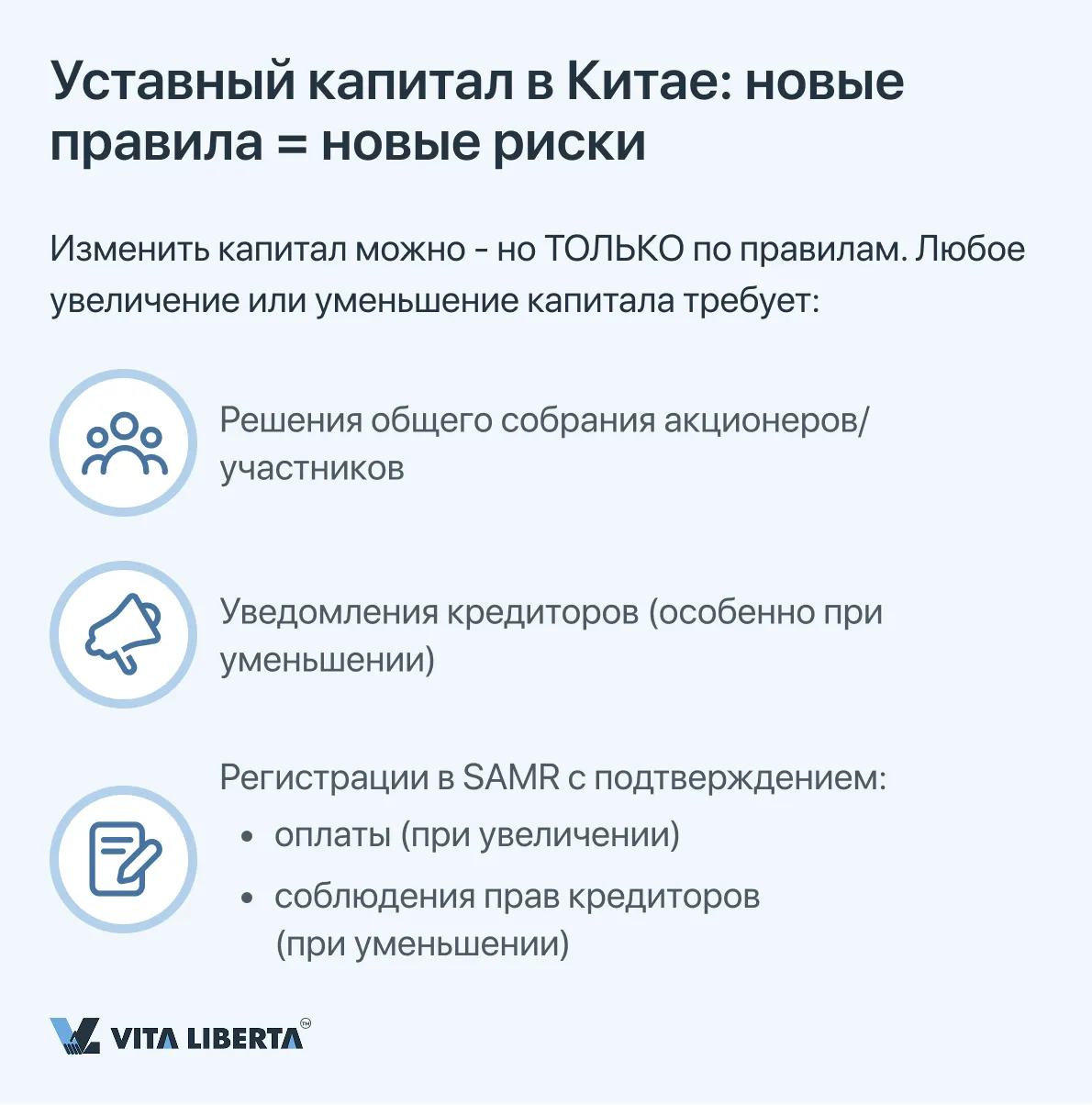

Право компании на увеличение или уменьшение уставного капитала сохраняется, но обрамляется комплексом санкций за нарушение процедуры, которые были существенно ужесточены.

- Законная процедура как гарантия кредиторов.

Любое изменение капитала требует:

• Решения высшего органа управления (общего собрания акционеров/участников).

• Уведомления кредиторов в установленный законом срок и предоставления им права потребовать досрочного исполнения обязательств или предоставления обеспечения (при уменьшении капитала).

• Регистрации изменений в SAMR с представлением доказательств оплаты (при увеличении) или надлежащего уведомления кредиторов (при уменьшении).

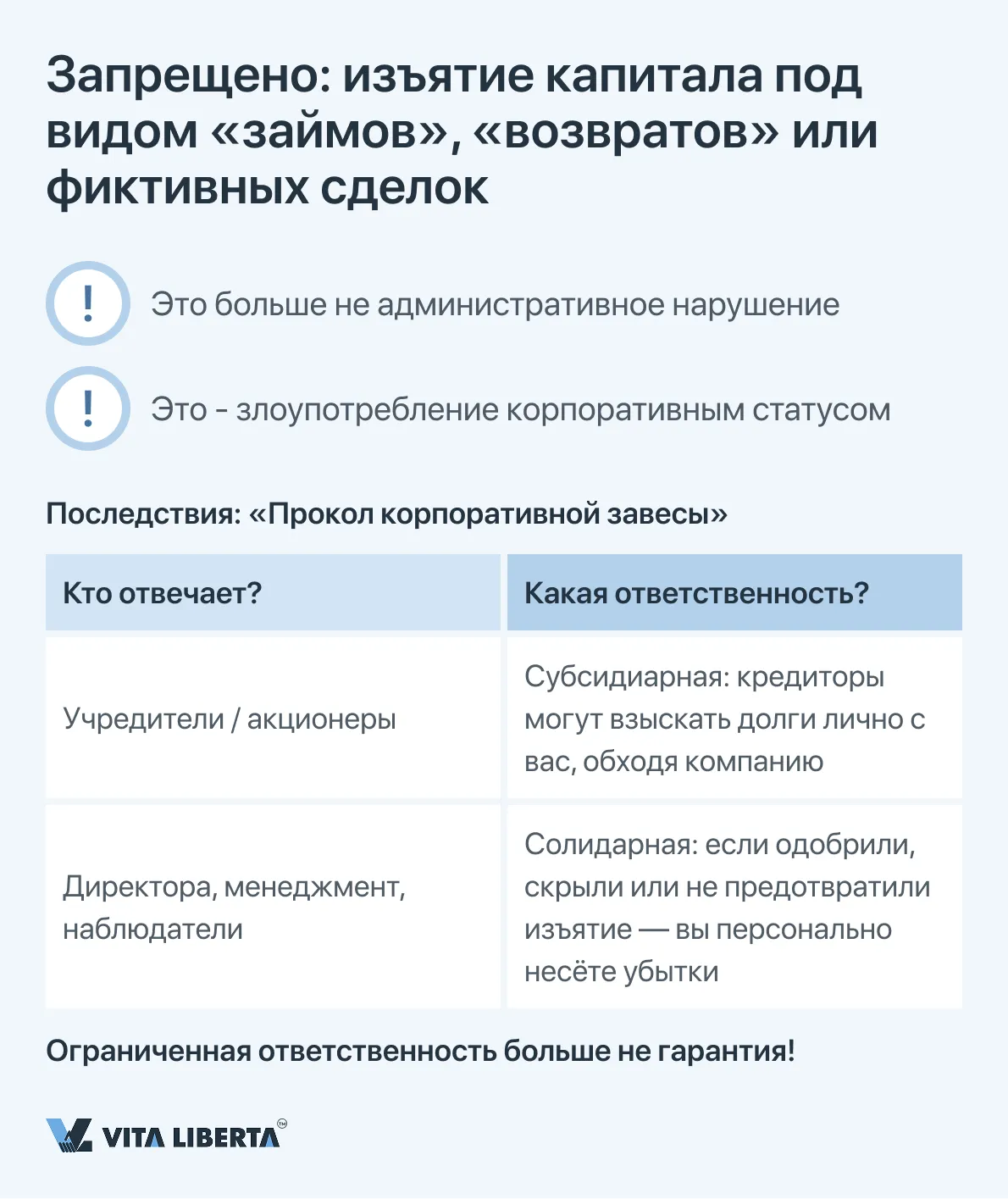

- Категорический запрет и его последствия: «Прокол корпоративной завесы».

Крайне важно, что незаконное изъятие внесенного капитала (например, через фиктивные сделки, беспроцентные займы учредителям или возврат взносов под ложными предлогами) более не рассматривается как простое административное нарушение. Это действие квалифицируется как злоупотребление отдельным юридическим статусом компании с целью причинения вреда интересам кредиторов.

Последствия носят личный и суровый характер:

• Субсидиарная ответственность учредителей (акционеров): Кредиторы получают право взыскать непогашенные долги компании непосредственно с виновных учредителей, в обход ограниченной ответственности компании («piercing the corporate veil»). Это фундаментальный удар по базовому принципу корпоративного права.

• Солидарная ответственность менеджмента: Директора, члены наблюдательного совета и высшие управленцы (senior management), которые санкционировали, способствовали или не предотвратили такое изъятие, несут совместную и солидарную ответственность перед кредиторами. Это делает должностную позицию персонально рискованной при несоблюдении корпоративных финансовых норм.

Стратегические выводы для бизнеса

Аудит и планирование — в приоритете. Всем компаниям, зарегистрированным до июля 2024 года, необходимо провести аудит своего уставного капитала, графика его оплаты и сравнить с новыми нормами. Для ООО это вопрос стратегического календарирования, для акционерных обществ — срочности полной оплаты.

Капитал — не актив учредителей. Необходимо выстроить внутренний финансовый контроль, исключающий любые операции с внесенным капиталом, которые могут быть интерпретированы как его скрытое изъятие. Дивиденды и займы акционерам должны строго соответствовать закону и финансовым возможностям компании.

Риск стал личным. Новые правила прямо переводят финансовые злоупотребления из плоскости корпоративных рисков в плоскость персональной финансовой катастрофы для учредителей и топ-менеджеров. Соблюдение процедур — единственная гарантия защиты личных активов.

Таким образом, переходный период — это не просто техническая отсрочка, а стратегическое окно возможностей для легализации и оптимизации капитальной структуры под новые реалии, где прозрачность и своевременность оплаты капитала становятся критическими факторами не только деловой репутации, но и персональной финансовой безопасности бенефициаров компании.

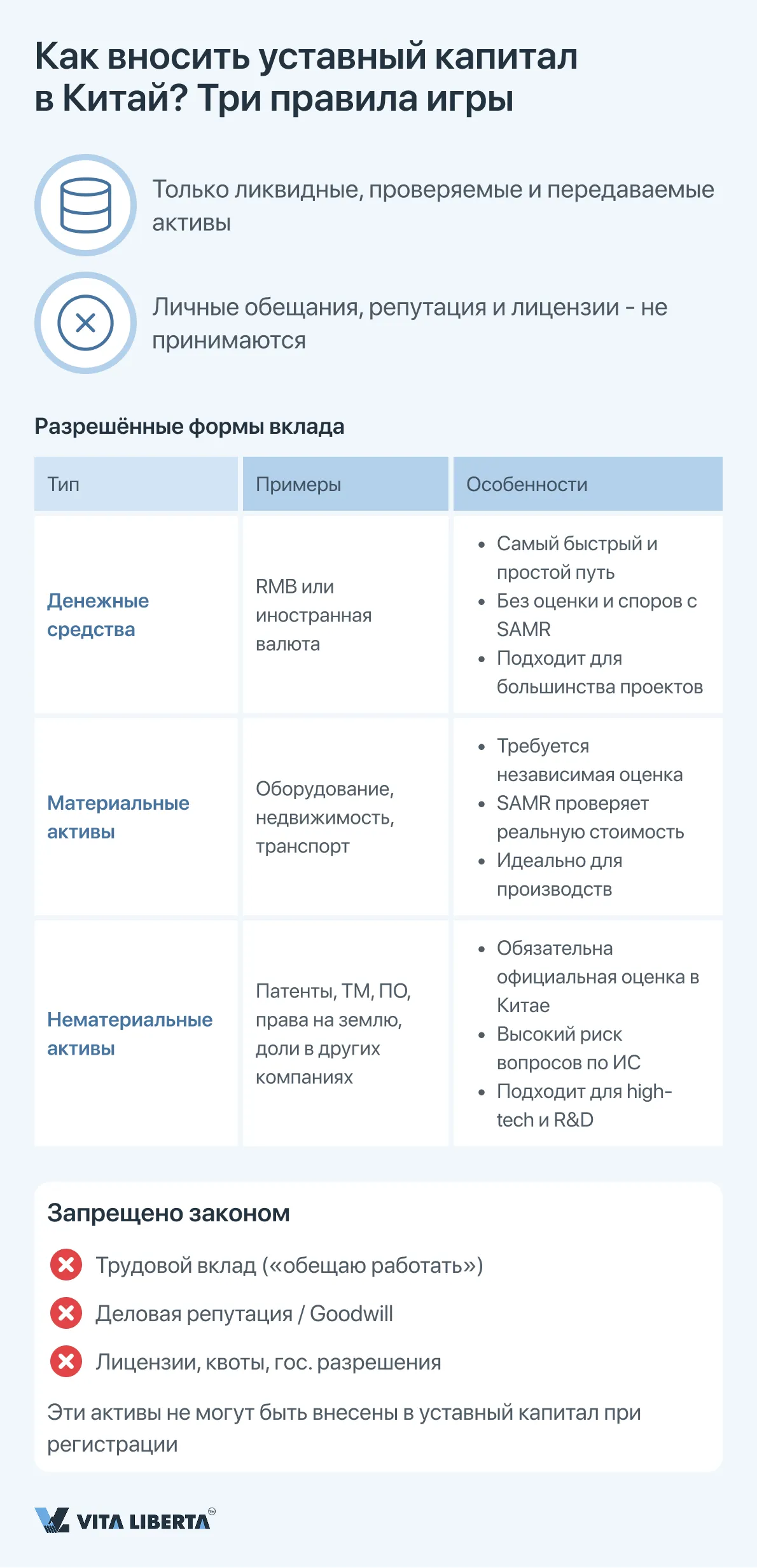

Формы внесения уставного капитала: стратегический выбор активов в рамках правового поля КНР

Формирование уставного капитала китайской компании предоставляет инвестору возможность гибкого подхода к структуре первоначальных активов. Однако этот выбор строго ограничен правовыми рамками, цель которых — обеспечить реальную, ликвидную и верифицируемую стоимость вклада для защиты интересов кредиторов и стабильности рынка.

Денежные средства: Оперативность и безусловное принятие

Денежный взнос в валюте (RMB или иностранной) является наиболее предсказуемым и беспроблемным способом. Он не требует дополнительных процедур оценки, минимизирует сроки регистрации и исключает субъективность при проверке со стороны SAMR. Для иностранного инвестора это также самый прозрачный путь конвертации и трансграничного перевода средств.

Немонетарный вклад: Возможности и регуляторные сложности

Закон допускает внесение имущественного вклада при соблюдении двух ключевых критериев:

- Объективная оцениваемость: актив должен иметь документально подтвержденную рыночную стоимость.

- Легитимная отчуждаемость: право собственности или пользования должно быть законным и беспрепятственно передаваться компании.

К разрешенным активам относятся:

• Материальные (Tangible Assets): Производственное оборудование, недвижимость, транспортные средства.

• Нематериальные (Intangible Assets):

• Права пользования землей (Land Use Rights).

• Интеллектуальная собственность: патенты, товарные знаки, авторские права на ПО, защищенные ноу-хау.

• Доли участия (Equity) в других компаниях.

• Права требования (Creditor’s Rights), уступаемые по договору цессии.

Для любого немонетарного вклада обязательно требуется отчет лицензированного китайского оценщика. Особенно тщательно SAMR проверяет обоснованность оценки технологий и ИС, требуя детального описания и доказательств будущей экономической выгоды для компании.

Категорически недопустимые формы вклада

Законодатель исключает активы, стоимость которых неотделима от личности инвестора или не подлежит свободному обороту:

• Трудовой вклад (Sweat Equity): обещания будущей работы, управленческих услуг, предоставления времени.

• Деловая репутация (Goodwill): не может быть внесена как самостоятельный актив на этапе учреждения компании.

• Административные разрешения: лицензии, квоты, государственные допуски — не являются объектами гражданских прав и не могут быть переданы в качестве вклада.

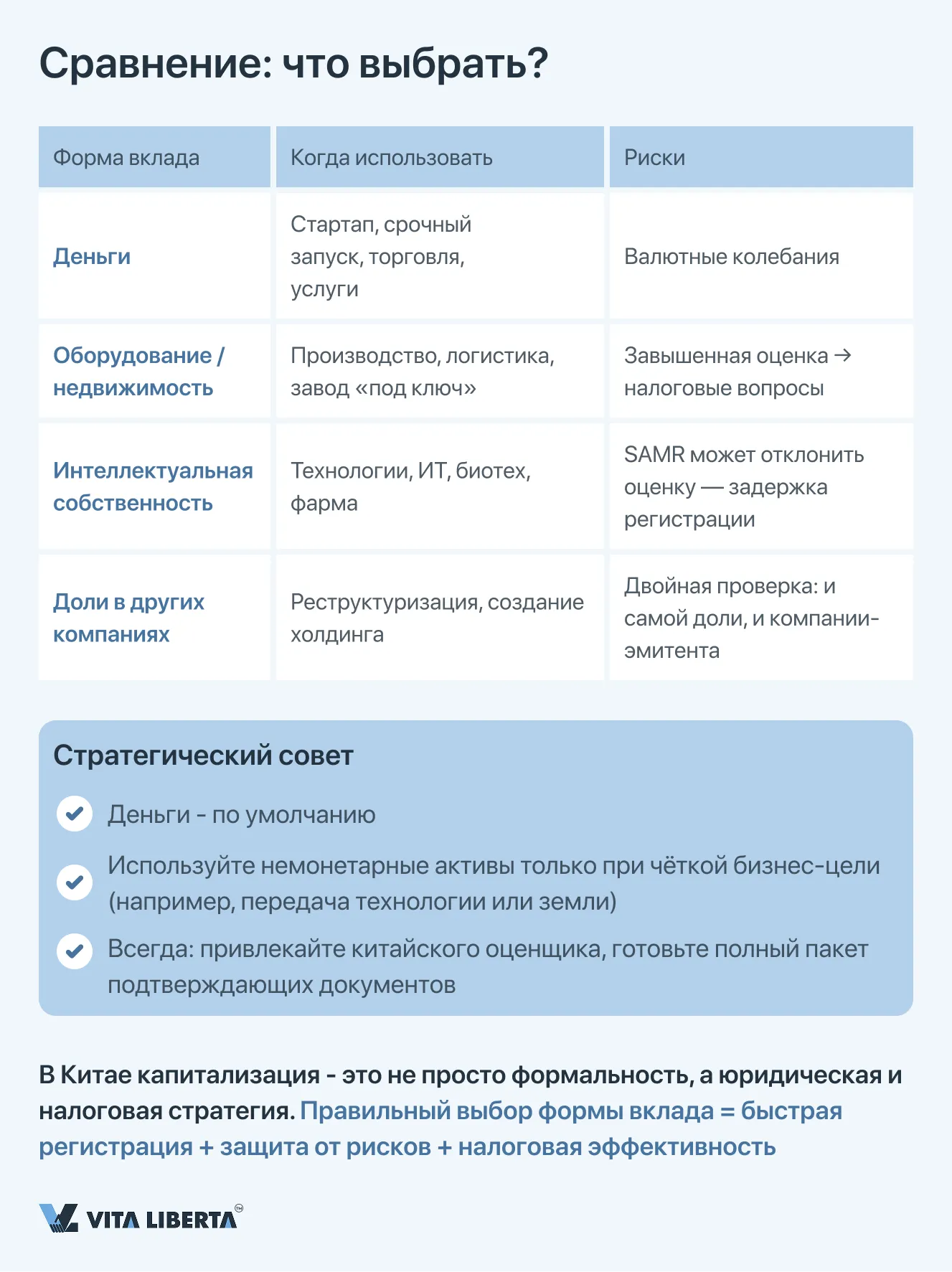

Сравнительный анализ для принятия стратегического решения

| Форма вклада | Ключевое преимущество | Основной риск | Идеальный сценарий применения |

| Денежные средства | Скорость и простота регистрации. | Валютные риски для инвестора. | Стартапы, проекты, требующие быстрого запуска операций. |

| Оборудование/Недвижимость | Немедленное оснащение компании без дополнительных закупок. | Риск завышения балансовой стоимости и последующего ускоренного износа. | Создание производственного предприятия с конкретными технологическими активами. |

| Интеллектуальная собственность | Капитализация НИОКР, создание роялти-потоков для правообладателя. | Высокий риск отклонения оценки SAMR, сложность документального подтверждения. | Проекты в high-tech сфере, где ключевая ценность заключается в патентах или уникальном ПО. |

| Доли в других компаниях | Консолидация активов, реструктуризация группы компаний. | Двойная проверка (активности компании-эмитента и справедливости оценки доли). | Интеграция существующих китайских активов в новую холдинговую структуру. |

Выбор формы вклада — это баланс между стратегической целью (оснащение компании, оптимизация налогов, консолидация) и стремлением к минимизации административных и правовых рисков. Немонетарный вклад, несмотря на свою привлекательность, превращает процесс регистрации в более длительный и комплексный, требующий привлечения местных экспертов для независимой оценки и юридического сопровождени

Раскрытие информации об уставном капитале: Прозрачность как обязательный элемент корпоративного управления

В рамках усиления контроля за реальностью уставного капитала и защиты интересов кредиторов, новое законодательство КНР ввело строгие и оперативные требования к публичному раскрытию соответствующей информации. Эта обязанность является не формальностью, а ключевым элементом системы корпоративной ответственности и публичного доверия.

Система раскрытия: Централизованный публичный реестр

Основной платформой для раскрытия информации является Национальная система публичного раскрытия кредитной информации о предприятиях (National Enterprise Credit Information Publicity System, доступна по адресу www.gsxt.gov.cn). Данный ресурс выполняет роль единого публичного досье компании, доступного для контрагентов, финансовых институтов, инвесторов и регулятивных органов.

Юридическим основанием для раскрытия служат Положения об осуществлении Закона об обществах (Implementing Provisions), которые обязывают компанию вносить актуальные данные в систему в установленные сроки.

Содержание и сроки раскрытия: Оперативность и точность

Компания обязана раскрыть информацию в течение 20 рабочих дней после наступления любого из следующих событий:

| Категория изменения | Конкретные данные для раскрытия | Практическое значение для третьих лиц |

| Объем обязательств и исполнения | Изменение объема подписанного (subscribed) и фактически внесенного (paid-in) капитала. | Позволяет оценить разрыв между обязательствами и их исполнением, финансовую надежность. |

| Структура активов | Изменение формы внесения капитала (денежные средства, оборудование, интеллектуальная собственность и т.д.). | Дает понимание ликвидности активов компании и структуры ее баланса. |

| Финансовый график | Корректировка графика внесения капитала (например, в рамках переходного периода). | Позволяет прогнозировать будущие денежные потоки компании и оценивать риски неисполнения. |

| Акционерная структура | Для акционерных обществ — изменение количества подписанных акций. | Отражает изменения в распределении долей и обязательствах акционеров. |

Стратегические последствия и риски нераскрытия

Публичный характер системы gsxt.gov.cn превращает своевременное раскрытие в инструмент деловой репутации и управления рисками.

- Для партнеров и клиентов: это основной источник для проверки солидности контрагента. Неактуальная или противоречивая информация о капитале немедленно подрывает доверие и может стать основанием для отказа от заключения сделки.

- Для банков и кредиторов: Финансовые институты в обязательном порядке проверяют данные в системе при рассмотрении заявок на кредитование. Нарушения в раскрытии или негативная информация могут привести к отказу в финансировании или ужесточению его условий.

- Для регуляторов (SAMR, налоговая): Расхождения между внутренними документами компании и публично раскрытой информацией являются прямым поводом для внеплановой проверки, наложения штрафов и внесения компании в список объектов повышенного контроля.

Несвоевременное раскрытие или предоставление ложных сведений влечет внесение компании в «черный список» (список аномальных хозяйствующих субъектов — abnormal operations list), что блокирует множество административных процедур, ограничивает участие в госзакупках и негативно сказывается на репутации.

В современных условиях китайского рынка обязанность по раскрытию информации об уставном капитале трансформировалась из бюрократической формальности в стратегическую функцию управления репутацией и правовыми рисками. Поддержание полной, точной и актуальной информации в публичной системе является непрерывным процессом, напрямую влияющим на операционную жизнеспособность, инвестиционную привлекательность и кредитоспособность компании. Регулярный аудит собственных данных на gsxt.gov.cn должен стать стандартной процедурой корпоративного управления.

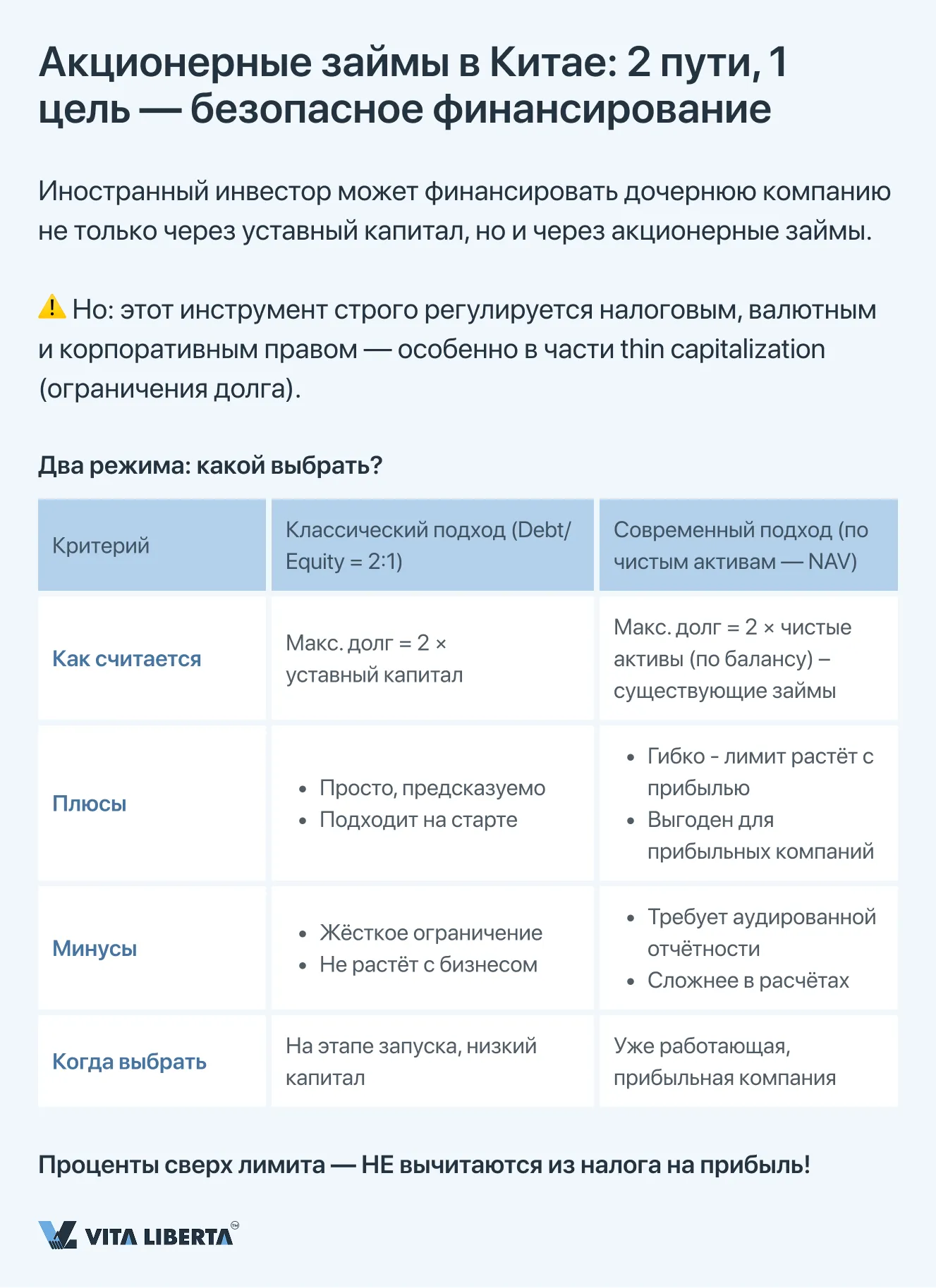

Акционерные займы как инструмент финансирования компании с иностранным капиталом в Китае

Помимо внесения уставного капитала, иностранный инвестор обладает значимым инструментом дополнительного финансирования своей китайской дочерней компании — акционерными займами (shareholder loans). Данный механизм позволяет гибко управлять ликвидностью проекта, однако он строго регулируется нормами корпоративного, валютного и, что критично, налогового права, направленными на противодействие размыванию налоговой базы (thin capitalization rules).

H2 Два режима регулирования долгового финансирования: Классический vs. Современный подход

Законодательство предоставляет компании возможность выбора между двумя основными методами расчета допустимого объема заемных средств от акционеров, что требует стратегического налогового планирования.

| Режим регулирования | Сущность и механизм | Практическое применение и ограничения |

| Классический подход: Фиксированное соотношение «Долг/Капитал» (Debt-to-Equity Ratio) | Устанавливает прямое максимальное соотношение между заемными средствами от акционеров и собственным капиталом (чаще всего 2:1 для производственных предприятий). Налоговые последствия: Проценты по займам, превышающим установленный лимит, не признаются расходами для целей исчисления налога на прибыль в КНР. | Простота и предсказуемость. Легок для расчета и понимания на старте проекта. Негибкость. Не учитывает реальный масштаб и рентабельность бизнеса, может искусственно ограничивать финансирование растущих компаний. |

| Современный подход: Привязка к чистой стоимости активов (Net Asset Value — NAV) | Объем допустимых акционерных займов привязывается к размеру собственного капитала (чистых активов) компании, рассчитанному по данным ее финансовой отчетности. Формула: Допустимый заем = Чистые активы x Коэффициент (часто 2) – Существующие акционерные займы. | Высокая гибкость. Позволяет увеличивать лимит заимствований по мере роста и капитализации компании, что особенно выгодно для прибыльных предприятий. Зависимость от отчетности. Требует качественного аудита и официального подтверждения размера чистых активов, что усложняет процесс. |

Ключевая рекомендация: Выбор оптимального режима — стратегическое налоговое решение, которое необходимо принимать на этапе финансового моделирования проекта. Он напрямую влияет на:

- Налоговую нагрузку: Возможность вычета процентов из налогооблагаемой базы.

- Структуру баланса: Соотношение собственных и заемных средств.

- Стоимость финансирования: Фактическую эффективную ставку по предоставляемым займам.

Консультация с китайским налоговым консультантом для проведения сравнительного анализа и фиксации выбранного метода в документах компании является обязательной.

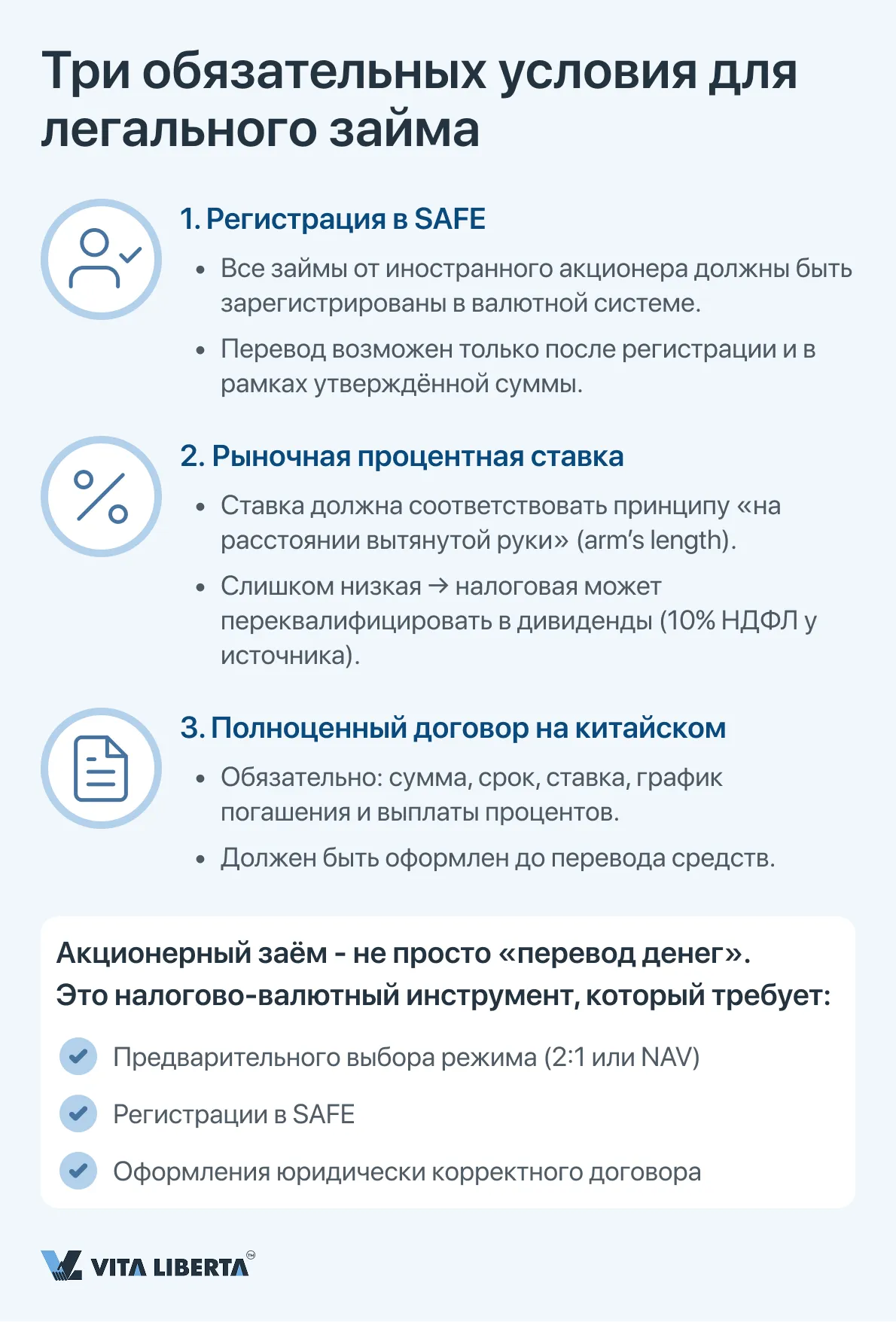

Критически важные дополнительные условия

- Валютное регулирование. Все акционерные займы от иностранного инвестора подлежат регистрации в системе валютного контроля (SAFE). Фактическое перечисление средств возможно только после завершения этой регистрации и строго в пределах зарегистрированной суммы. Нарушение этого порядка влечет серьезные штрафы и блокировку операций.

- Рыночный уровень процентной ставки (Arm’s Length Principle). Устанавливаемая по займу процентная ставка должна соответствовать рыночному уровню для аналогичных долговых инструментов. Заниженные ставки могут быть переквалифицированы налоговыми органами в скрытую выплату дивидендов (с удержанием налога у источника), а завышенные — в необоснованные расходы.

- Оформление документации. Заем должен быть оформлен полноценным кредитным договором на китайском языке, четко определяющим сумму, срок, ставку, порядок выплаты процентов и график погашения.

Ключевые принципы для иностранного инвестора: Памятка по уставному капиталу в КНР

Регистрация компании в Китае требует четкого понимания и неукоснительного соблюдения правил формирования уставного капитала. Запомните эти пять основополагающих пунктов для минимизации рисков и успешного запуска бизнеса.

| Аспект | Суть | Практический совет |

| 1. Срок оплаты | 5 лет с даты регистрации — железное правило для новых компаний (после 01.07.2024). Для ранее созданных — переходный период до 30.06.2027 для приведения графика в соответствие. | Рассчитывайте размер капитала, исходя из реалистичного графика финансирования на 5 лет. Не завышайте цифру «про запас». |

| 2. Обязательность | Внесение — не право, а обязанность. Просрочка ведет к штрафам, ограничениям для компании и включению в «черный список» (аномалий) на gsxt.gov.cn. | Воспринимайте заявленный капитал как юридически обязывающее финансовое обязательство. |

| 3. Формы взноса | Можно: Деньги (лучше всего), оборудование, ИС, права на землю, доли в других фирмах. Нельзя: Труд, репутацию, обещания, лицензии. | Отдавайте предпочтение денежному взносу. Любой иной актив требует обязательной независимой оценки в Китае. |

| 4. Неприкосновенность | Изъять внесенный капитал обратно незаконно. Это ведет к «проколу корпоративной завесы»: учредители и директора несут личную (субсидиарную) ответственность по долгам компании. | Внесенные средства — собственность компании. Выплаты инвестору возможны только в виде дивидендов или при легальном уменьшении уставного капитала. |

| 5. Публичность | Любое изменение в капитале (сумма, форма, график) должно быть раскрыто на gsxt.gov.cn в течение 20 рабочих дней. Это основа вашей публичной репутации. | Назначьте ответственного за регулярную актуализацию данных в системе. Банки и партнеры проверяют эту информацию в первую очередь. |

| 6. Альтернативное финансирование | Акционерные займы возможны, но в рамках лимитов (режим 2:1 или привязка к чистым активам). Проценты сверх лимита не учитываются для налога на прибыль. | Заранее согласуйте с налоговым консультантом оптимальную модель долгового финансирования для вашего проекта. |

Современное китайское корпоративное право делает уставный капитал прозрачным, верифицируемым и защищенным от злоупотреблений обязательством. Стратегическое планирование капитала на старте и скрупулезное соблюдение процедур — ваша лучшая инвестиция в юридическую безопасность бизнеса в КНР. Привлечение квалифицированных локальных консультантов (юристов, бухгалтеров) для сопровождения этих процессов является не статьей расходов, а необходимым условием для снижения системных рисков.

Снизьте риски при регистрации компании в Китае

- Подбор формы внесения капитала

- Проверка правил для иностранца

- Помощь с регистрацией и SAFE

5 ключевых вопросов и ответов для иностранного инвестора о правилах внесения уставного капитала в Китае

Согласно новой редакции Закона КНР об обществах, вступившей в силу 1 июля 2024 года, учредители обязаны полностью оплатить заявленный уставной капитал в течение 5 лет с даты государственной регистрации компании. Это правило является обязательным и направлено на укрепление финансовой дисциплины. Для компаний, зарегистрированных до этой даты, действует переходный период до 30 июня 2027 года для приведения своих графиков в соответствие с новыми требованиями.

Да, такой вариант (немонетарный вклад) разрешен, но строго регламентирован. Можно вносить материальные активы (оборудование, недвижимость), интеллектуальную собственность (патенты, ПО), права пользования землей или доли в других компаниях. Ключевое условие: актив должен иметь документально подтвержденную рыночную стоимость и возможность законной передачи. Для этого требуется отчет независимого лицензированного китайского оценщика. Трудовой вклад, деловая репутация (goodwill) или лицензии — внесению не подлежат.

Незаконное изъятие внесенного капитала (под видом займа, фиктивной сделки или возврата) является грубейшим нарушением. Кредиторы или регуляторы могут инициировать процедуру «прокола корпоративной завесы» (piercing the corporate veil). В этом случае учредители (акционеры), а также одобрившие эту операцию директора и менеджеры, несут субсидиарную (личную) ответственность по долгам компании всем своим личным имуществом. Ограниченная ответственность компании в такой ситуации не действует.

Информация о любых изменениях (размера капитала, формы вклада, графика оплаты) должна быть раскрыта компанией в Национальной системе раскрытия кредитной информации (www.gsxt.gov.cn) в течение 20 рабочих дней с момента изменений. Этот реестр публичен, и данные из него проверяют банки, партнеры и регуляторы. Несвоевременное раскрытие или предоставление ложных сведений ведет к внесению компании в «черный список» (аномалий), штрафам и блокировке многих административных процедур.

Да, иностранный акционер может предоставлять компании акционерные займы (shareholder loans). Однако их объем ограничен правилами против размывания налоговой базы (thin capitalization). Существует два основных режима:

- Классический: Соотношение долга к собственному капиталу не должно превышать 2:1 (для большинства отраслей).

- По чистым активам (NAV): Лимит займов привязывается к размеру чистых активов компании.

Важно: Проценты по займам, превышающим установленный лимит, не признаются расходом для целей налога на прибыль в Китае. Выбор оптимального режима требует обязательной консультации с налоговым консультантом. Все такие займы также подлежат обязательной регистрации в органах валютного контроля (SAFE).