Hongkong

Hongkong China

China

La gestion et la conservation correctes des documents primaires de l’entreprise à Hong Kong ne sont pas seulement une obligation envers l’État, mais aussi la base d’une gestion d’entreprise durable et réussie. Dans le monde moderne, les données sont essentielles, et pour les entreprises, une documentation précise et transparente revêt une importance primordiale.

Hong Kong, avec son environnement commercial développé, offre de vastes opportunités aux entreprises, mais exige en même temps le strict respect des normes et règles de reporting. Le non-respect de ces exigences peut entraîner de graves conséquences financières et juridiques.

Dans cet article, nous examinerons les principales exigences de conservation des documents auxquelles sont confrontées les entreprises à Hong Kong. Nos experts ont préparé des recommandations pratiques pour améliorer le système de circulation des documents, ce qui aidera non seulement à répondre aux exigences légales, mais aussi à optimiser la gestion de l’entreprise.

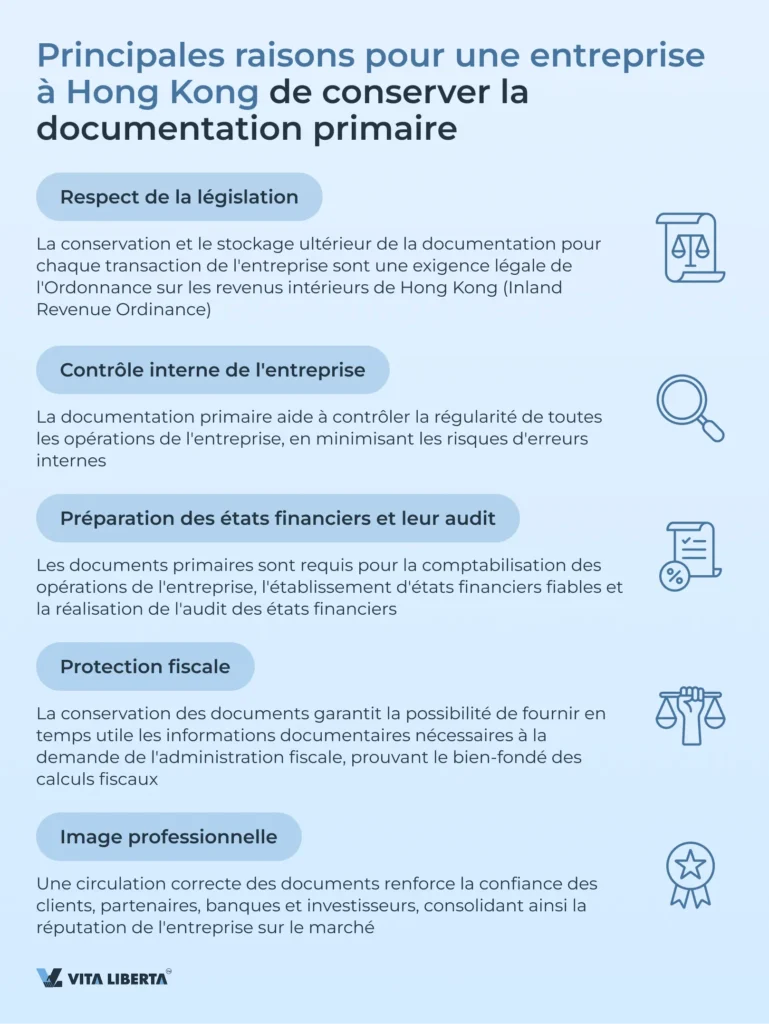

La nécessité de conserver les documents primaires de l’entreprise à Hong Kong

La conservation des documents primaires n’est pas seulement une obligation établie par la loi, mais aussi la base de la gestion d’entreprise, qui aide à :

- Contrôler la validité ou la légalité des flux de trésorerie de l’entreprise.

- Prévenir les risques commerciaux liés au manque d’information ou à son indisponibilité.

La conservation des documents primaires aide l’entreprise à fonctionner légalement sur le territoire de la RAS de Hong Kong et crée une approche saine de la gestion d’entreprise et de la formation de son « histoire ». Cette « histoire » peut être nécessaire pour être présentée aux autorités fiscales, aux banques, aux investisseurs, aux auditeurs et pour le contrôle interne.

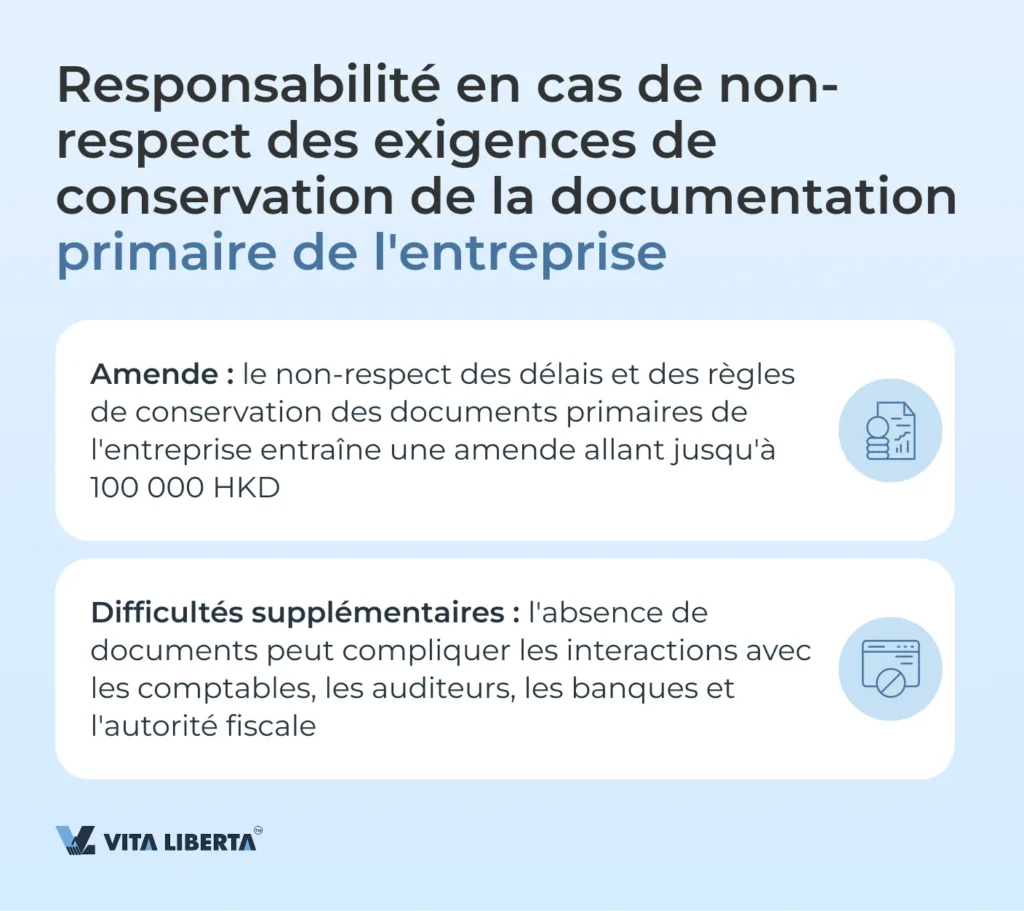

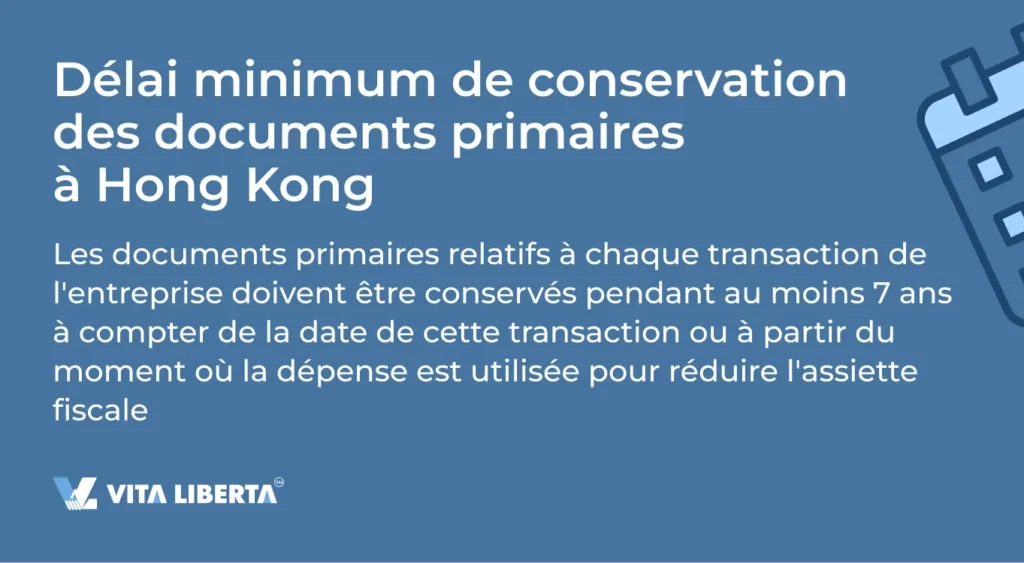

La législation fiscale de Hong Kong, à savoir l’IRO (Inland Revenue Ordinance), exige que toutes les entreprises conservent la documentation primaire relative aux activités de l’entreprise en anglais ou en chinois. Ces documents doivent être disponibles pour vérification à tout moment dans un délai de 7 ans à compter de la date de la transaction. Le non-respect de cette exigence peut entraîner une amende allant jusqu’à 100 000 HKD.

Si les dépenses et les pertes des périodes précédentes réduisent les revenus des exercices financiers ultérieurs, les documents primaires relatifs à ces dépenses doivent être conservés non pas pendant 7 ans à compter de la date de la transaction, mais à partir du moment où cette dépense a été acceptée en déduction des revenus pour réduire l’assiette fiscale.

Quels documents doivent être conservés

Documents attestant des revenus de l’entreprise

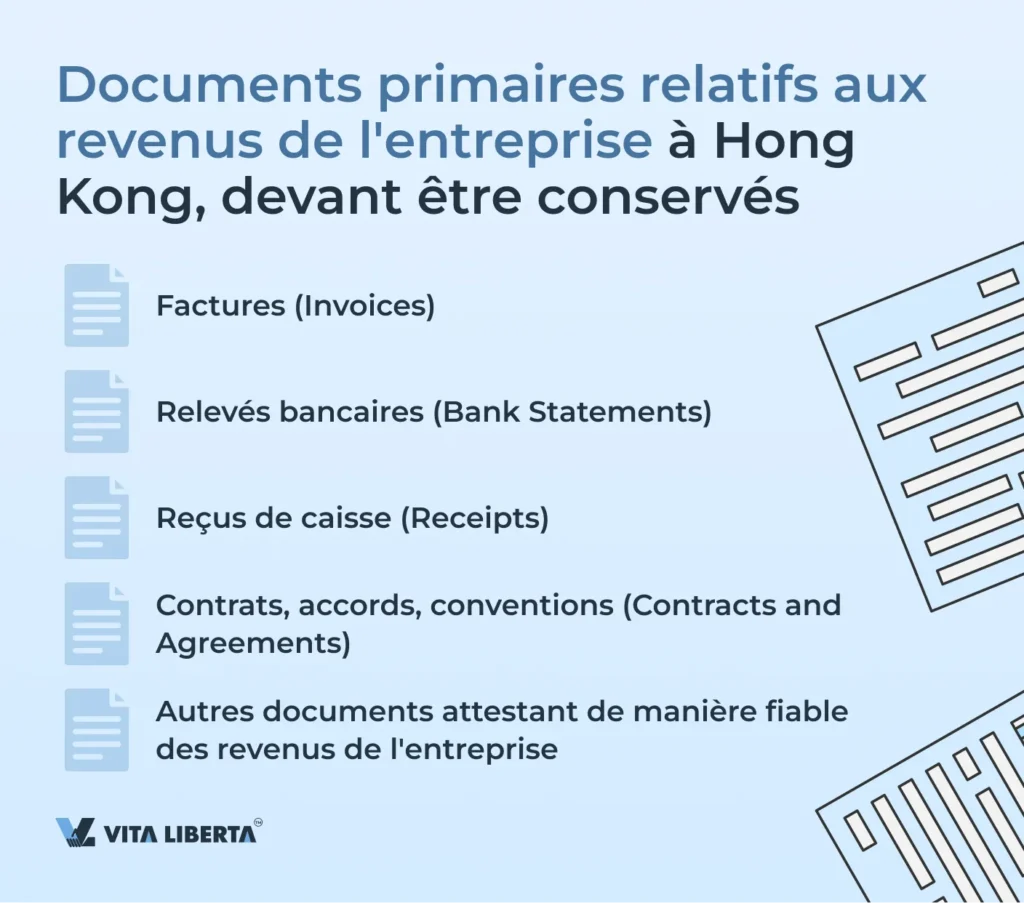

À Hong Kong, les entreprises sont tenues de conserver des documents primaires attestant du chiffre d’affaires et des revenus, afin d’assurer une comptabilité précise et la conformité à la loi sur les revenus intérieurs. Voici les principaux types de documents qu’il est nécessaire de conserver :

- Factures (Invoices). Doivent contenir les informations suivantes :

• Numéro de facture dans un ordre chronologique compréhensible ;

• Date de la facture;

• Nom du client et son adresse ;

• Description des biens ou services, leur quantité et leur valeur ;

• Montant total de la facture ; - Relevés bancaires (Bank Statements). Enregistrements de toutes les transactions sur les comptes bancaires de l’entreprise, utilisés pour le rapprochement des recettes. Incluent également les transactions d’acquisition.

- Reçus de caisse (Receipts). Attestent de la réception d’un paiement en espèces et contiennent :

• Date du paiement ;

• Montant du paiement ;

• Description et quantité des biens ou services. - Contrats, accords, conventions (Contracts and Agreements). Doivent contenir :

• Nom, adresse et coordonnées des parties ;

• Objet de la vente ;

• Conditions de vente ;

• Conditions de paiement ;

• Obligations des parties. - Tout autre document attestant de la vente de biens, travaux, services à des clients.

Documents attestant des dépenses de l’entreprise

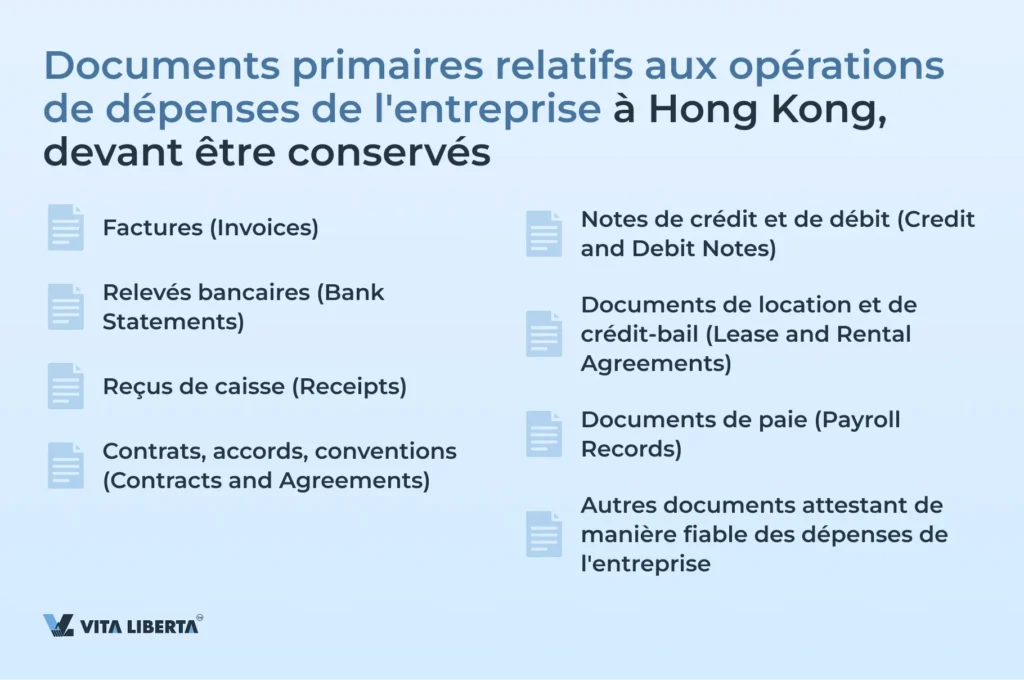

À Hong Kong, les entreprises sont tenues de conserver des documents primaires attestant des dépenses, afin d’assurer une comptabilité précise et la conformité aux exigences fiscales. Ci-dessous sont énumérés les principaux types de documents qu’il est nécessaire de conserver :

- Factures (Invoices) :

• Numéro de facture ;

• Date de la facture ;

• Nom du fournisseur et son adresse ;

• Nom du payeur ;

• Description des biens ou services, leur quantité et leur valeur ;

• Montant total de la facture ; - Relevés bancaires (Bank Statements). Enregistrements de toutes les transactions sur les comptes bancaires de l’entreprise, utilisés pour le rapprochement des dépenses.

- Reçus de caisse (Receipts). Attestent du fait de la réalisation d’un paiement en espèces. Doivent contenir :

• Date du paiement ;

• Montant du paiement ;

• Description et quantité des biens ou services acquis. - Contrats, accords, conventions (Contracts and Agreements). Doivent contenir :

• Nom, adresse et coordonnées des parties ;

• Objet de l’achat ;

• Conditions d’achat ;

• Conditions de paiement ;

• Obligations des parties. - Notes de crédit et de débit (Credit and Debit Notes). Attestent des ajustements sur les factures et sont utilisées pour la comptabilisation des retours de marchandises ou des ajustements de valeur.

- Documents de location et de crédit-bail (Lease and Rental Agreements). Attestent des dépenses de location ou de crédit-bail de biens. Incluent des informations sur les durées, conditions et montants des paiements de loyer.

- Documents de paie (Payroll Records). Enregistrements de tous les versements aux employés. Incluent des informations sur les montants, dates et bénéficiaires des versements.

Documents attestant de la comptabilisation des actifs

Chaque entreprise est tenue de tenir un registre des actifs, tels que les équipements de bureau, les machines, les terrains et les bâtiments. Pour cela, il est nécessaire d’enregistrer la date d’achat, le coût de l’actif, ainsi que toute dépense d’amélioration. Le registre des actifs aide à contrôler l’utilisation des ressources de l’entreprise et à minimiser les pertes.

Exemple de comptabilisation des actifs acquis par l’entreprise

| Description de l’actif | Date d’achat | Coût |

| Équipement de bureau | 15/10/2022 | 10 000 HKD |

| Véhicule de transport | 05/05/2023 | 50 000 HKD |

Inventaire et liquidités

Toutes les entreprises engagées dans le commerce doivent effectuer un inventaire régulier à la fin de chaque période de reporting. Ceci est important pour déterminer le bénéfice et calculer correctement les impôts. Il est également nécessaire de documenter l’inventaire à des fins d’audit.

Comment conserver les documents primaires à Hong Kong

Les entreprises peuvent choisir l’une des méthodes de stockage de documents ou en utiliser plusieurs simultanément.

- Stockage physique (Paper Storage).

• Organisez les documents par catégories (par exemple, factures, reçus, relevés bancaires) et conservez-les dans des dossiers et classeurs.

• Pour le stockage à long terme, utilisez des boîtes d’archivage qui protègent les documents des dommages.

• Conservez les documents importants dans des coffres-forts pour les protéger contre le vol ou les dommages. - Stockage électronique (Electronic Storage) :

• Convertissez les documents papier en format numérique par numérisation.

• Utilisez un disque dur, un serveur local ou des services cloud (par exemple, Google Drive, Dropbox, autres) pour stocker et accéder aux documents depuis n’importe quel endroit.

• Effectuez des copies régulières et créez des sauvegardes pour minimiser le risque de perte de données. - Systèmes de comptabilité et/ou de gestion de documents (Accounting software, Document management systems) :

• Utilisez des programmes spécialisés pour organiser la comptabilité, stocker et rechercher des documents.

Questions fréquemment posées (FAQ)

Toutes les entreprises à Hong Kong sont tenues de conserver les documents primaires pendant au moins 7 ans à compter de la date de la transaction. Cela inclut tous les registres financiers, tels que les factures, les relevés bancaires, les bandes de caisse, les reçus et autres documents attestant des revenus et des dépenses. Même après la cessation d’activité de l’entreprise, les documents doivent rester archivés jusqu’à l’expiration de ce délai.

Oui, la loi permet le stockage de documents sous forme électronique, à condition que leur disponibilité soit assurée sur demande des autorités de régulation. Il est important que les documents électroniques soient conservés dans un format non modifiable, par exemple PDF/A. Si les documents sont stockés en dehors de Hong Kong, ils doivent être disponibles pour vérification dans un délai de 7 jours après une demande des autorités fiscales.

Si l’entreprise ne peut pas fournir les documents nécessaires dans un délai de 7 jours sur demande des autorités fiscales, elle s’expose à des amendes pouvant atteindre 100 000 HKD. De plus, le non-respect des règles de conservation des documents peut entraîner des vérifications et un audit supplémentaires. Il est donc important que tous les documents soient conservés en ordre et soient disponibles à tout moment.

Toutes les entreprises sont tenues de conserver les types de documents suivants :

• Factures.

• Relevés bancaires et chèques.

• Reçus de caisse.

• Contrats et accords.

• Autres documents enregistrant et attestant de manière fiable les revenus et dépenses de l’entreprise.

Lors du stockage de documents en format électronique, il est important d’utiliser des systèmes fiables offrant un haut niveau de protection. Les mesures suivantes aideront à protéger les données :

• Utilisation de services cloud avec chiffrement des données (par exemple, Google Drive ou OneDrive).

• Sauvegarde régulière des informations.

• Désignation de personnes responsables qui superviseront la sécurité de l’accès et du stockage des données.

• Assurance de l’accès aux données uniquement pour les utilisateurs autorisés.