Hongkong

Hongkong China

China

Les aspects fondamentaux de l’imposition territoriale

Le principe territorial d’imposition à Hong Kong signifie que l’impôt n’est prélevé que sur les revenus provenant de sources situées à l’intérieur de cette région administrative spéciale. C’est une différence clé du système fiscal hongkongais par rapport à de nombreux autres pays où les impôts sont prélevés sur le revenu mondial de l’entreprise, quelle que soit son origine.

Pour les entreprises axées sur les marchés internationaux, cela ouvre des possibilités d’expansion mondiale avec des coûts minimaux, car une part importante de la charge fiscale peut être absente.

De plus, le système fiscal hongkongais est réputé pour sa simplicité et sa transparence, ce qui facilite la conformité aux exigences fiscales et réduit les coûts administratifs. Cela fait de Hong Kong une juridiction attractive pour mener des affaires internationales et pour la planification stratégique.

Par ailleurs, peu importe si les revenus de l’entreprise sont versés sur des comptes bancaires ouverts à Hong Kong ou à l’étranger. La localisation géographique de la banque n’affecte pas la source de formation des bénéfices de l’entreprise.

Le principe territorial d’imposition de Hong Kong ne dépend pas du fait que vous soyez résident ou non de Hong Kong (par « vous », nous entendons ici vous en tant que personne physique ou votre entreprise) :

- Si vous êtes résident de Hong Kong mais que vos bénéfices proviennent de l’extérieur de Hong Kong, vous pouvez être exonéré de l’impôt sur les bénéfices à Hong Kong.

- D’autre part, si un non-résident perçoit des revenus à Hong Kong, il est tenu de payer l’impôt sur les bénéfices.

Quand l’impôt sur les bénéfices est-il dû ?

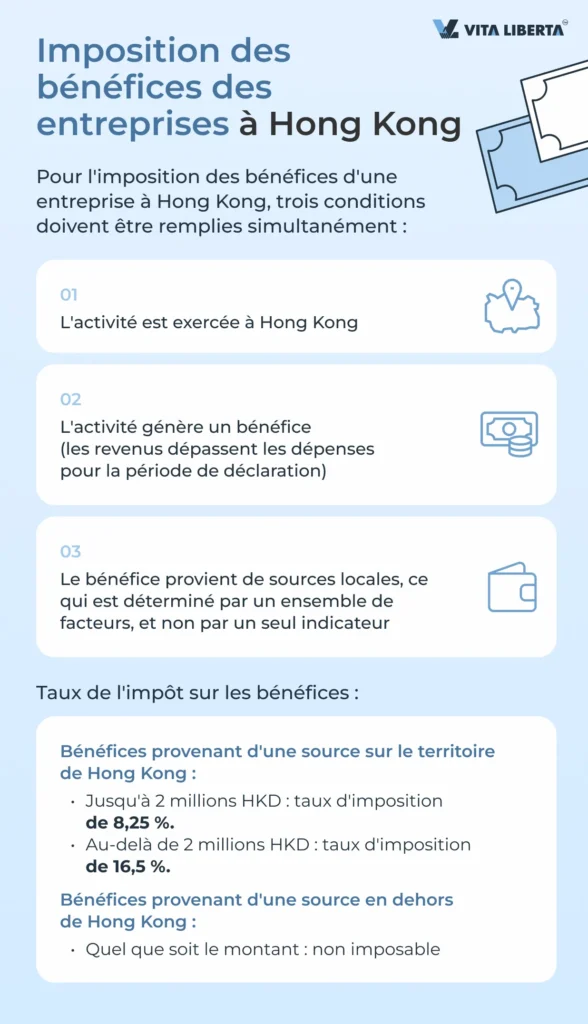

L’impôt sur les bénéfices à Hong Kong n’est prélevé que si certaines conditions sont remplies : votre entreprise doit exercer des activités à Hong Kong, générer des bénéfices, et ces bénéfices doivent provenir de sources locales.

Conditions d’imposition des bénéfices des entreprises à Hong Kong

- Exercice d’activités à Hong Kong : Il est nécessaire d’avoir une activité commerciale réelle sur le territoire de la région administrative spéciale.

- Activité lucrative : L’impôt n’est prélevé que sur les revenus dépassant les dépenses, c’est-à-dire sur le bénéfice net.

- Source locale des bénéfices : La source des bénéfices est déterminée par un ensemble de facteurs et dépend de la nature des opérations et du type d’activité.

Ainsi, l’impôt n’est dû que si les trois conditions sont remplies simultanément.

Détermination de la source des bénéfices : points clés

La détermination de la source des bénéfices est l’un des éléments les plus significatifs et complexes du système fiscal hongkongais. Pour éviter des obligations fiscales inattendues, il est crucial d’établir avec précision où et comment vos bénéfices ont été générés.

Conditions factuelles : La détermination du lieu d’origine des bénéfices est une tâche complexe qui dépend de la nature du revenu et des opérations qui l’ont généré. Il n’existe pas d’approche universelle ; chaque cas est examiné individuellement.

Analyse des opérations commerciales : Le principe clé consiste à identifier les actions de l’entreprise et de ses collaborateurs clés qui ont contribué à la génération du profit, ainsi que le lieu où elles ont été réalisées.

Exclusion des actions accessoires : Seules les opérations directement liées à la réalisation du bénéfice sont prises en compte, excluant les actions fortuites ou préliminaires.

Lieu de prise de décision : Bien que le lieu où les décisions quotidiennes sont prises soit considéré, il n’est généralement pas un facteur déterminant.

Bénéfice brut des opérations : La distinction entre les revenus générés à Hong Kong et les revenus offshore est établie sur la base du bénéfice brut provenant de transactions spécifiques.

Présence internationale de l’entreprise : Si les activités commerciales sont menées à Hong Kong sans présence à l’étranger, les bénéfices sont généralement imposables à Hong Kong. Cependant, l’absence de présence internationale n’implique pas toujours que tous les bénéfices proviennent de Hong Kong.

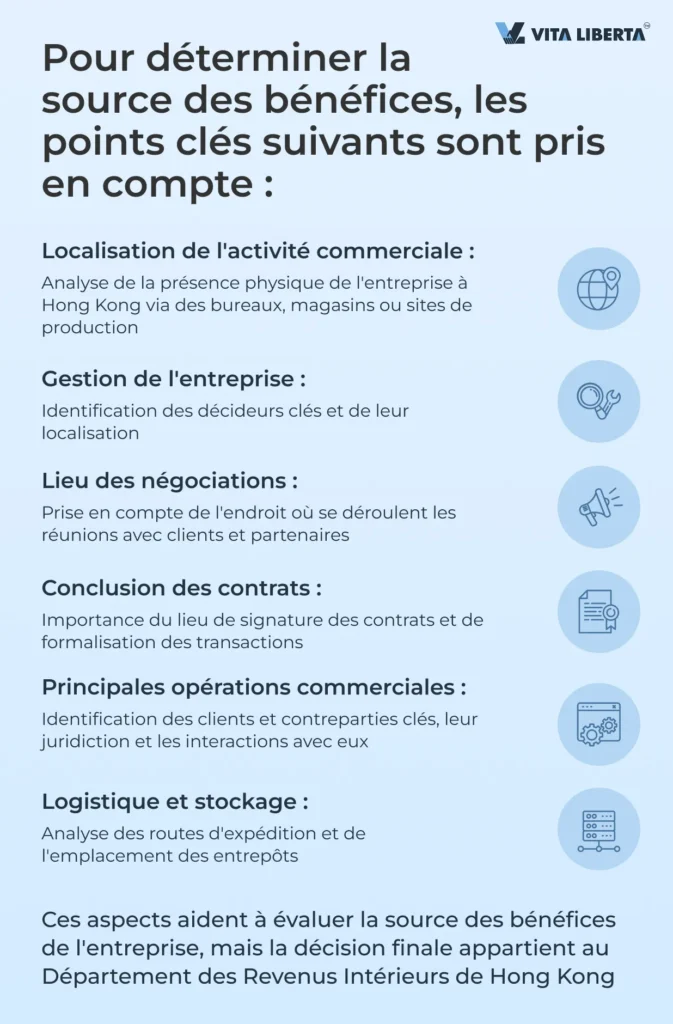

En pratique, les aspects importants suivants sont pris en compte pour déterminer la source des bénéfices :

Localisation de l’activité commerciale de l’entreprise : Il est nécessaire d’identifier si l’entreprise est présente sur le marché hongkongais par la vente de ses produits, l’exécution de travaux ou la prestation de services. Cela inclut l’analyse de la présence physique, telle que les bureaux, les magasins ou les sites de production.

Qui gère l’entreprise : Identification des décideurs clés, de leur rôle dans l’entreprise et de leur lieu de travail effectif. Cela peut inclure l’analyse de la structure de gestion et de la localisation des dirigeants et du personnel clé.

Lieu des négociations commerciales : L’emplacement des réunions et des négociations avec les clients et les partenaires. Cela peut indiquer où une part significative de l’activité commerciale a lieu.

Lieu de conclusion des contrats : L’endroit où les contrats sont signés et les transactions sont juridiquement formalisées. Ceci est important pour comprendre où les engagements commerciaux sont officialisés.

Avec qui les principales opérations commerciales sont réalisées : Identification des clients et contreparties clés, leur juridiction et la nature des interactions. Cela aide à comprendre avec qui et où l’entreprise mène l’essentiel de ses activités.

Organisation du transport et lieu de stockage des marchandises : La logistique, les routes d’expédition et l’emplacement des entrepôts. Cela inclut l’analyse de la chaîne d’approvisionnement et de la distribution des biens.

Les réponses à ces questions aident à créer une image globale et à évaluer avec une certaine probabilité la source des bénéfices de l’entreprise. Cependant, la décision finale concernant la détermination de la source revient au Département des Revenus Intérieurs, qui peut prendre en compte des facteurs et circonstances supplémentaires.

Application du principe territorial à différents types d’entreprises

Peu importe le secteur dans lequel vous travaillez – commerce, production ou services – le principe d’imposition territorial peut être adapté aux besoins de votre entreprise. Il est important d’identifier correctement quelles actions et opérations sont imposables.

Entreprises commerciales

Pour les entreprises commerciales, le facteur clé est le lieu d’entrée en vigueur du contrat d’achat-vente. Cependant, il convient de noter que non seulement le lieu où le contrat est légalement formalisé est important, mais aussi le lieu où les négociations se déroulent et où l’entreprise exécute ses obligations contractuelles.

Les faits sans lien direct avec l’activité commerciale principale sont considérés comme non pertinents pour déterminer le lieu où le profit est généré. Par exemple, des actions telles que la location de bureaux, le recrutement de personnel de base ou l’ouverture d’un nouveau bureau n’affectent pas la détermination de la source du profit.

Pratique générale concernant l’imposition des bénéfices des entreprises commerciales

- Si le contrat de vente est conclu à Hong Kong, il est initialement présumé que le bénéfice est imposable. Cependant, pour déterminer avec précision la source du bénéfice, il est nécessaire d’examiner d’autres faits pertinents.

- Si la vente est réalisée à un acheteur de Hong Kong, le contrat de vente est généralement considéré comme conclu à Hong Kong.

- Si les contrats sont conclus à Hong Kong en utilisant le téléphone ou d’autres moyens électroniques, y compris Internet, et sont effectués depuis Hong Kong, ces contrats sont considérés comme conclus à Hong Kong.

- Si les contrats de vente sont conclus en dehors de Hong Kong, le bénéfice n’est pas imposable.

En pratique, la question de l’imposition des entreprises commerciales est liée à :

- Où les marchandises ont été achetées et vendues ;

- Sur quel territoire et avec quelles ressources la livraison a été effectuée ;

- Où les marchandises étaient stockées pendant le transport et avant la vente ;

- D’où la vente était organisée, où les négociations, les présentations d’échantillons et la finalisation des obligations contractuelles ont eu lieu ;

- Où, par qui et comment les commandes ont été traitées ?

- Comment l’expédition des marchandises a été effectuée ?

- De quelle source le financement était organisé et comment le paiement a été effectué ?

Le bénéfice provenant d’activités commerciales est soit entièrement imposable, soit entièrement non imposable à Hong Kong. Une répartition partielle des bénéfices n’est pas applicable.

Entreprises de production

Pour les entreprises de production, le critère principal est le lieu où les marchandises sont produites et stockées :

Production à Hong Kong

- Tous les bénéfices provenant de la vente de marchandises produites à Hong Kong sont imposables.

Production en dehors de Hong Kong

- Si les marchandises ont été partiellement produites à Hong Kong et partiellement en dehors de Hong Kong, la partie du bénéfice relative aux marchandises produites en dehors de Hong Kong n’est pas considérée comme obtenue à Hong Kong. Le lieu de vente de ces marchandises n’a pas d’importance.

Activités d’intermédiation

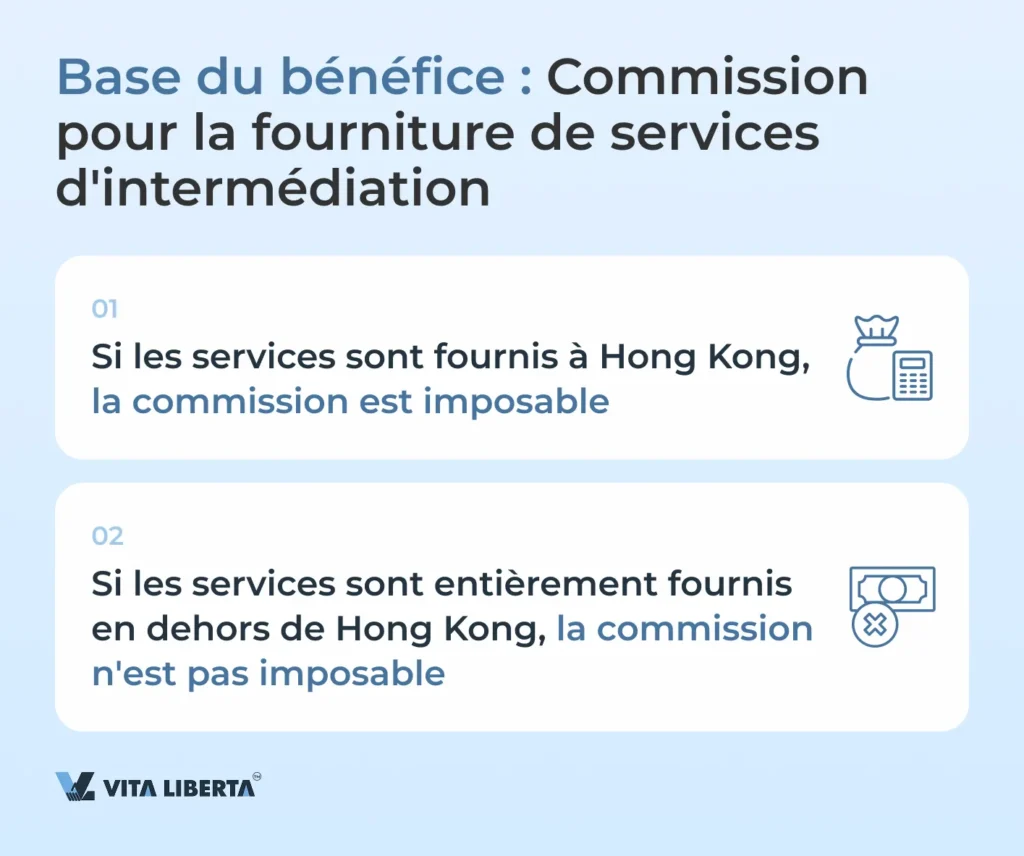

Si une entreprise exerce des activités d’intermédiation, en percevant une commission pour fournir des services d’intermédiation tels que garantir la sécurité des transactions ou créer les conditions pour la conclusion d’un contrat, la source du revenu sera considérée comme le lieu où l’agent fournit ses services.

Si ses activités sont exercées à Hong Kong, la source du revenu est considérée comme étant Hong Kong. Si les activités de l’agent sont entièrement réalisées en dehors du territoire, la commission n’est pas imposable.

Revenus locatifs immobiliers

Imposable si l’immobilier est situé à Hong Kong.

Vente immobilière

- Imposable si l’immobilier est situé à Hong Kong.

Achat ou vente d’actions

- Imposable si la bourse où les actions sont vendues ou achetées est située à Hong Kong.

Bénéfice de la vente d’actions/de titres

- Imposable si le contrat de vente est formalisé à Hong Kong, même si les actions sont émises en dehors de Hong Kong.

Paiement de services

- Imposable si les services sont fournis à Hong Kong.

Redevances et propriété intellectuelle

- Si une entreprise à Hong Kong perçoit des redevances liées à ses opérations commerciales (par exemple, pour l’utilisation d’un brevet appartenant à cette entreprise), ces redevances sont soumises à l’impôt sur les bénéfices.

- Si des redevances sont payées pour l’utilisation de propriété intellectuelle (par exemple, un brevet ou une marque) à Hong Kong, elles sont également imposables.

Revenus d’intérêts (hors établissements financiers)

- Les revenus d’intérêts sont imposables si le prêteur fournit les fonds à l’emprunteur à Hong Kong.

Imposition des différents types de revenus à Hong Kong

| Type de revenu | Condition d’imposition | Oui |

| Entreprises commerciales | Le contrat de vente est conclu à Hong Kong et d’autres circonstances confirment l’activité à Hong Kong | Oui |

| Services d’intermédiation, agents | Le lieu de fourniture des services est Hong Kong | Oui |

| Entreprises de production | Le lieu de production des marchandises est Hong Kong | Oui |

| Location immobilière | Le bien immobilier est situé à Hong Kong | Oui |

| Vente immobilière | Le bien immobilier est situé à Hong Kong | Oui |

| Redevances | Utilisation de la propriété intellectuelle à Hong Kong | Oui |

| Intérêts | Le prêt est accordé à Hong Kong | Oui |

| Achat-vente d’actions | La bourse est située à Hong Kong | Oui |

Exceptions et cas particuliers

Certaines situations peuvent nécessiter une approche particulière, par exemple si votre entreprise exerce des activités à la fois à Hong Kong et à l’étranger. Dans de tels cas, une répartition adéquate des bénéfices entre les juridictions peut vous faire réaliser des économies significatives.

Exemple 1 : Entreprise avec une présence à l’étranger

Si une entreprise a des bureaux à l’étranger mais que son activité principale se déroule à Hong Kong, ses revenus peuvent être imposables, même si une partie provient d’autres pays. Cependant, si une part substantielle des activités est réalisée à l’étranger, les bénéfices correspondants peuvent être exonérés d’impôt.

Exemple 2 : Entreprise de production avec des activités de transformation en Chine

De nombreuses entreprises hongkongaises choisissent la Chine continentale pour y installer leurs sites de production. Les marchandises sont soit produites en Chine par contrat, soit importées pour y être transformées. Dans de tels cas, les bénéfices sont répartis entre Hong Kong et la Chine proportionnellement au volume de travail effectué dans chacun de ces pays.

Exemple 3 : Entreprise avec des revenus étrangers

Si une entreprise est enregistrée à Hong Kong mais perçoit des revenus exclusivement de l’étranger et n’exerce aucune activité dans cette RAS de Chine, elle peut prétendre à une exonération fiscale totale. Pour cela, il faut démontrer que tous les revenus ont été perçus en dehors de Hong Kong.

Comment appliquer le principe territorial à Hong Kong en pratique

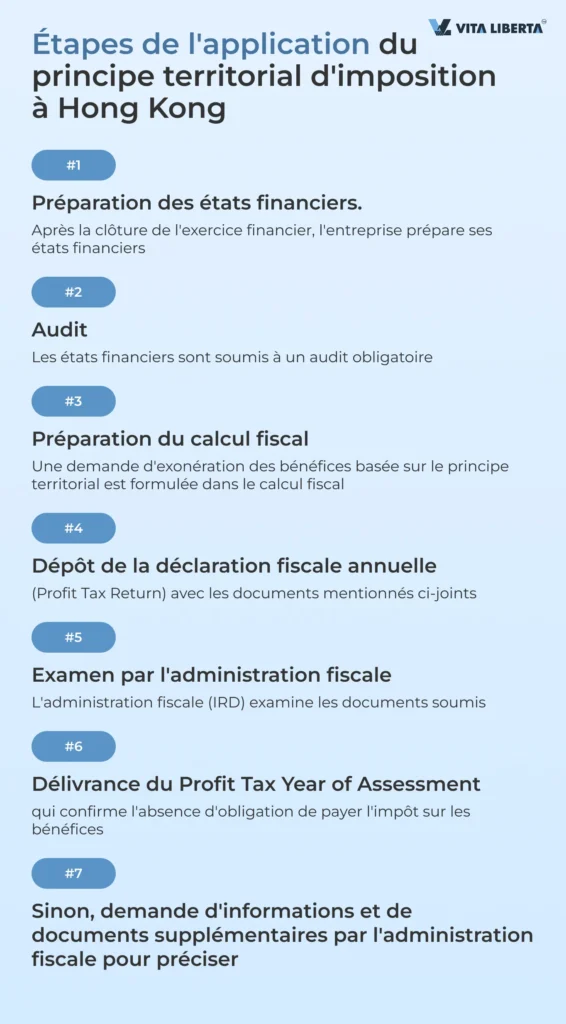

Dans la mise en œuvre du principe territorial d’imposition, chaque détail est important. Toutes les étapes, de la préparation des rapports au dépôt de la déclaration, doivent être exécutées de manière impeccable pour respecter les exigences légales.

Mise en œuvre du principe territorial d’imposition :

- Préparation des états financiers annuels :

- L’entreprise doit préparer méticuleusement des états financiers reflétant toutes les opérations financières de l’année.

- Vérification par les auditeurs :

- Les états financiers sont transmis pour vérification à des auditeurs, qui confirment leur conformité aux normes de Hong Kong et la légalité de toutes les opérations.

- Dépôt de la déclaration fiscale :

- L’entreprise dépose sa déclaration, incluant le rapport d’audit et le calcul des impôts.

- Dans le calcul fiscal, s’il y a un bénéfice, il est indiqué que ce bénéfice a été obtenu en dehors de Hong Kong et, par conséquent, n’est pas imposable conformément au principe territorial.

- Après la préparation et le dépôt des documents, le Département des impôts de Hong Kong (IRD) les examine et prend une décision. Deux scénarios sont possibles :

- Approbation et exonération d’impôt sur les bénéfices pour l’année d’imposition. Le Département des impôts délivre un document (Profit Tax Year of Assessment) confirmant l’exonération fiscale des bénéfices pour l’exercice financier concerné.

- Si les autorités fiscales ont des doutes ou estiment que les informations sont insuffisantes, votre entreprise recevra une demande d’informations supplémentaires, envoyée à son adresse enregistrée à Hong Kong.

Les questions portent généralement sur la clarification du territoire où les opérations sont effectuées et sur les détails liés aux activités de votre entreprise. Le Département des impôts peut demander des données générales sur l’entreprise, telles que la structure organisationnelle, des informations sur les administrateurs et les actionnaires, ainsi que des détails plus précis, incluant des données sur la location de bureaux, les caractéristiques des produits ou services, ainsi que les lieux de conclusion des contrats. L’entreprise doit fournir des réponses dans un délai de deux mois à partir de la réception de la demande du Département des impôts.

Important ! Toutes les réponses doivent être accompagnées de justificatifs documentaires qui aideront les autorités fiscales à tirer des conclusions définitives et à décider de l’absence d’imposition. Cela garantit la transparence et accélère le processus décisionnel.

L’application réussie du principe territorial d’imposition à Hong Kong implique une prise en compte attentive de tous les aspects des activités financières et opérationnelles de l’entreprise, ainsi que la volonté de fournir toutes les informations nécessaires aux autorités fiscales si besoin.

FAQ : Aspects fondamentaux de l’imposition territoriale à Hong Kong

– À Hong Kong, seuls les bénéfices provenant de sources situées sur son territoire sont imposables. Les bénéfices obtenus en dehors de Hong Kong ne sont pas soumis à l’impôt, même si les fonds sont transférés sur des comptes bancaires à Hong Kong.

– L’impôt sur les bénéfices est perçu si l’entreprise exerce des activités à Hong Kong, génère des bénéfices, et que ces bénéfices proviennent de sources locales. Ces trois conditions doivent être remplies simultanément.

– La détermination de la source des bénéfices dépend de la nature du revenu et des opérations qui l’ont généré. Sont pris en compte : la localisation de l’activité commerciale, la gestion de l’entreprise, le lieu des négociations, la conclusion des contrats et d’autres facteurs.

– Pour les entreprises commerciales, le lieu de formalisation du contrat et de tenue des négociations est important. Pour les entreprises de production, le lieu de production et de stockage des marchandises est crucial. Les services d’intermédiation sont imposables s’ils sont fournis à Hong Kong.

– Si une entreprise exerce des activités à la fois à Hong Kong et à l’étranger, une répartition des bénéfices entre les juridictions est possible. Par exemple, une entreprise avec une présence à l’étranger peut être exonérée d’impôt pour les bénéfices obtenus hors de Hong Kong.