Hongkong

Hongkong China

China

Hong Kong est un centre financier international, connu pour son économie stable et ses conditions favorables aux affaires internationales. Ce système fonctionne grâce au fait que le gouvernement de la ville surveille attentivement le respect de toutes les normes législatives.

L’audit des états financiers est l’un des éléments les plus importants de la gestion d’entreprise à Hong Kong. C’est une obligation pour toutes les sociétés enregistrées sur ce territoire. La possession d’un rapport d’audit permet à une entreprise non seulement de se conformer aux exigences légales, mais aussi de démontrer sa fiabilité aux investisseurs, partenaires et banques.

Cet article examine les aspects clés de l’audit à Hong Kong, depuis les exigences obligatoires jusqu’aux recommandations pratiques pour préparer les états financiers en vue d’un audit réussi.

Principales exigences en matière d’audit à Hong Kong

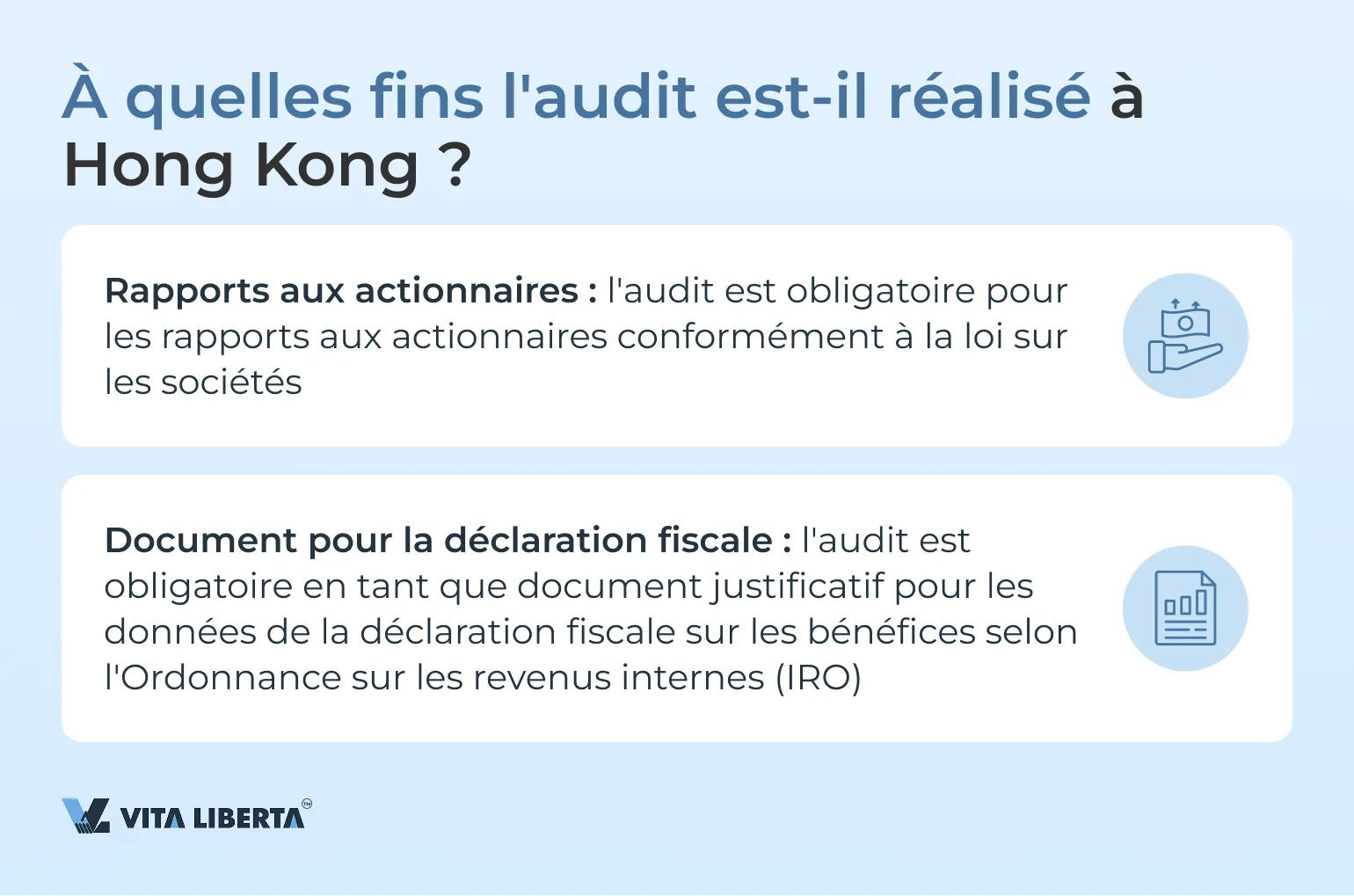

Selon l’Ordonnance sur les sociétés de Hong Kong (CO), l’audit annuel des états financiers est obligatoire pour toutes les sociétés. En plus de cette exigence, l’Ordonnance sur les revenus internes (IRO) oblige les sociétés à Hong Kong à présenter des états financiers audités lors du dépôt de leur déclaration fiscale (PTR).

La vérification d’audit doit être effectuée par un auditeur certifié, inscrit au Hong Kong Institute of Certified Public Accountants (HKICPA). Cette exigence joue un rôle clé dans le maintien de la transparence et de la stabilité du système fiscal de Hong Kong.

L’objectif principal de l’audit est d’obtenir une image objective et précise de la situation financière de l’entreprise, ce qui exclut tout biais interne. Cela aide les autorités fiscales et les parties prenantes, telles que les investisseurs et les partenaires, à s’appuyer sur la fiabilité des données.

Contrairement à d’autres pays, à Hong Kong, l’audit comprend non seulement la vérification des rapports financiers de l’entreprise, mais aussi la vérification des bénéfices et des taxes dus au gouvernement.

Si les entreprises ne passent pas d’audit ou déforment intentionnellement les informations, cela peut conduire à une fausse représentation de la situation financière de l’entreprise. Une telle pratique rend impossible le respect approprié des exigences du Département des revenus internes de Hong Kong (IRD), ce qui peut avoir de graves conséquences pour l’entreprise.

Qui est exempté de l’audit obligatoire à Hong Kong ?

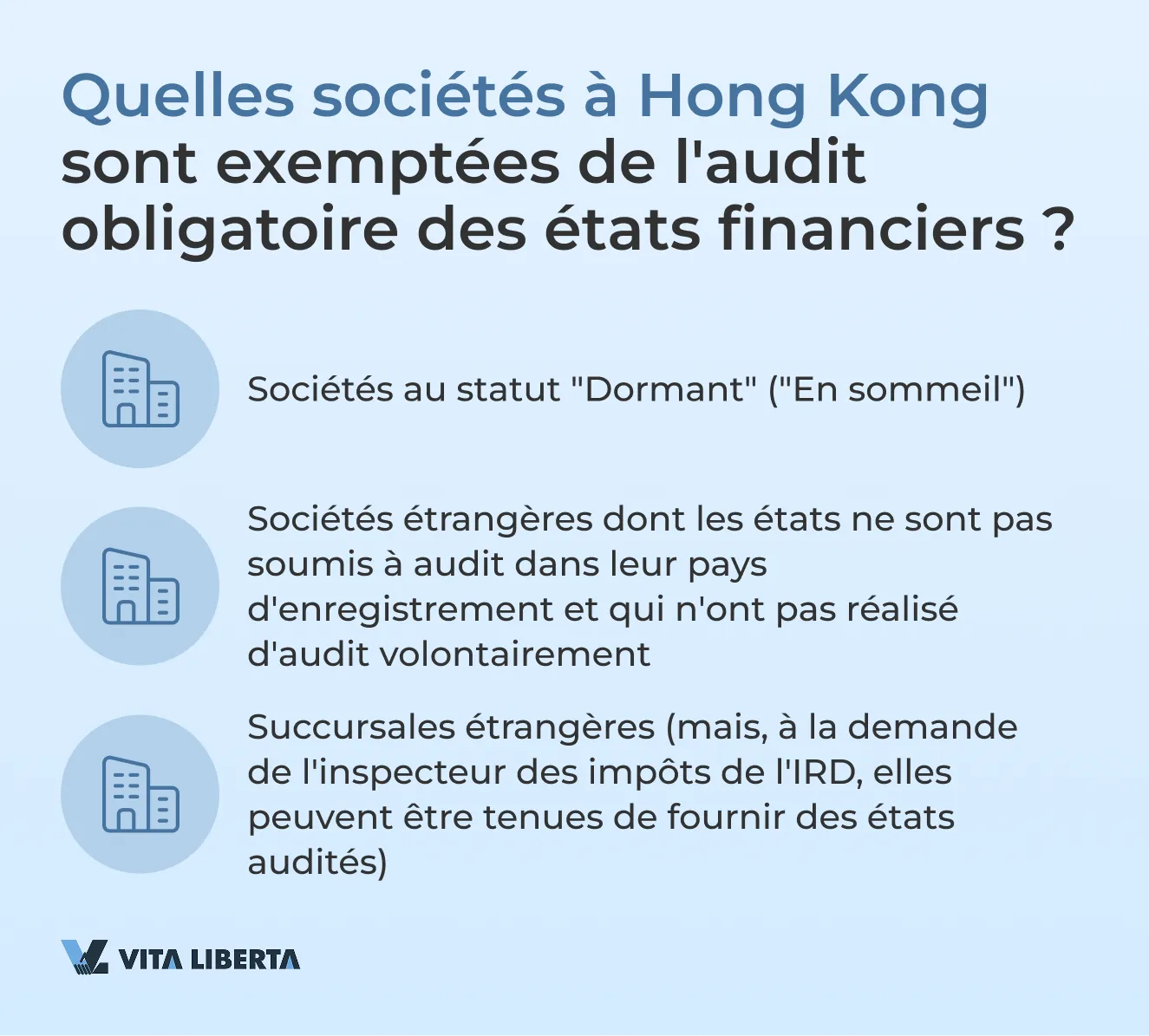

- Sociétés au statut « Dormant » (« En sommeil »)

Les sociétés « dormantes » (Dormant) sont celles qui ont adopté une résolution correspondante et l’ont soumise au Registre des sociétés de Hong Kong pour confirmer ce statut.

Il est important de comprendre qu’une société « dormante » diffère d’une société qui n’exerce temporairement aucune activité. Le statut de société « dormante » est établi formellement au sein de la société et déclaré officiellement au Registre des sociétés conformément à la section 447 du chapitre 622 de l’Ordonnance sur les sociétés de Hong Kong. Ce n’est que dans ce cas que la société peut prétendre à un allégement réglementaire concernant l’audit obligatoire des états financiers. Une société inactive, quant à elle, doit respecter toutes les exigences légales sans exception.

Une société dormante ne doit effectuer aucune transaction significative sur ses comptes, à l’exception de celles autorisées conformément à la section 447 du chapitre 622 de l’Ordonnance sur les sociétés de Hong Kong. - Sociétés étrangères exerçant des activités à Hong Kong

Si une société est enregistrée dans un pays dont les lois n’exigent pas l’audit des états financiers, et qu’aucun audit n’a été réalisé volontairement, l’IRD acceptera les états non audités en tant que document justificatif pour la déclaration fiscale.

Si un audit a néanmoins été réalisé, même si ce n’est pas requis par les lois de ce pays, les états audités doivent être soumis avec la déclaration. - Succursales de sociétés étrangères

Si le siège social d’une société est situé en dehors de Hong Kong mais qu’elle dispose d’une succursale à Hong Kong, l’IRD accepte généralement les états financiers non audités de la succursale. Cependant, si nécessaire, l’inspecteur des impôts peut demander une copie des états financiers audités de la société dans son ensemble.

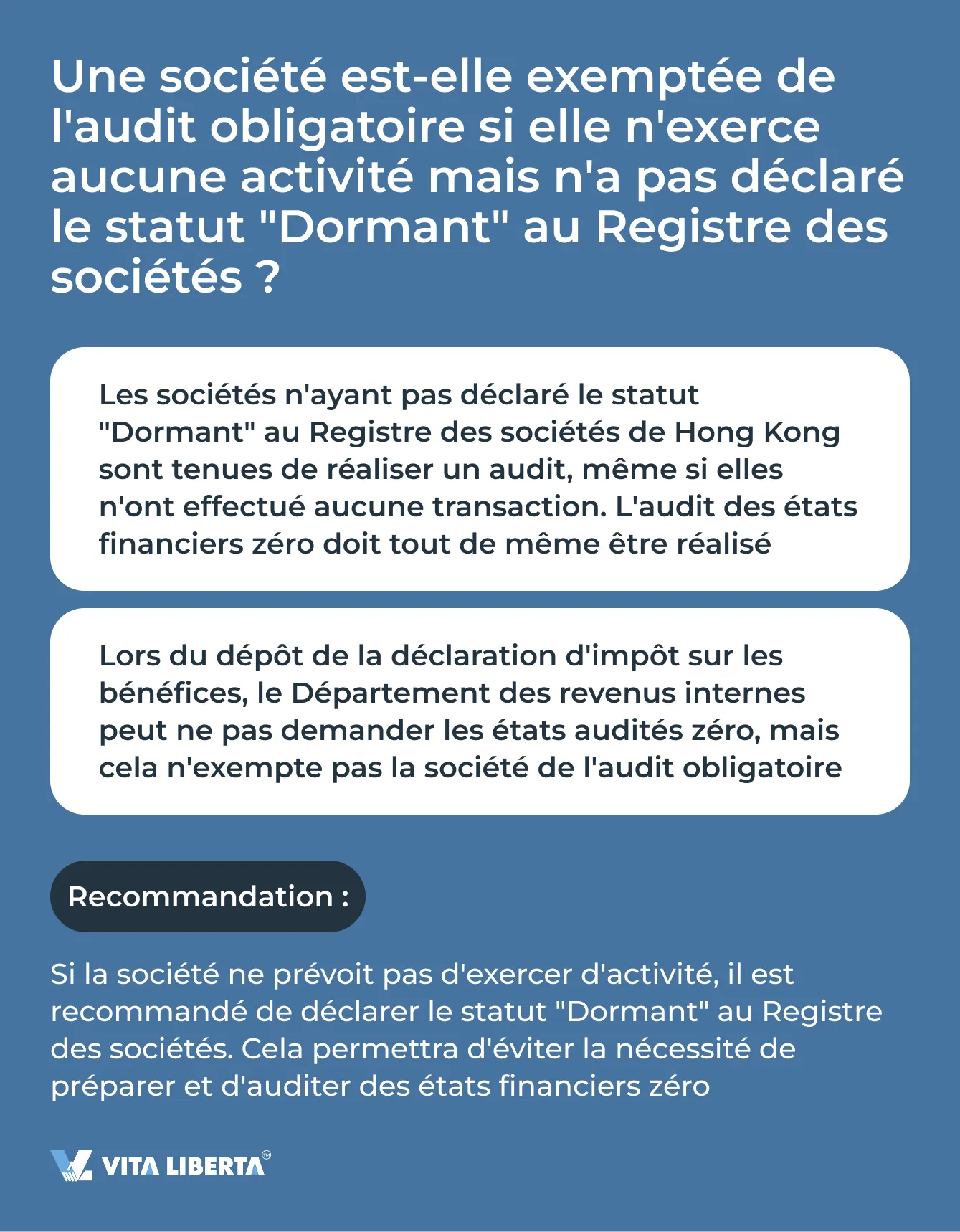

Le fait qu’une société de Hong Kong n’ait aucune activité, et que ses fondateurs et dirigeants n’aient pas adopté de résolutions spéciales ni informé le Registre des sociétés de Hong Kong du statut dormant, n’est pas une raison pour laquelle la société peut être exemptée de l’audit obligatoire des états financiers.

Exemple pratique

Au cours de l’exercice financier 2022-2023, la société « XXX Limited » a soumis une déclaration fiscale zéro. Le directeur de la société a signé une attestation confirmant qu’aucune activité n’avait été exercée, et les autorités fiscales ont accepté la déclaration sans les états audités. Cela a permis à la société de s’acquitter de ses obligations envers l’administration fiscale. Étant donné que le directeur et l’actionnaire de la société sont la même personne, la question de fournir des états audités aux investisseurs ne s’est pas posée.

Cependant, au cours de l’exercice financier suivant (2023-2024), la société a eu une activité active, et la nécessité de préparer des états complets et de réaliser un audit est apparue. Dans le même temps, il s’est avéré que des états financiers audités étaient requis pour le premier exercice financier, durant lequel la société n’avait eu aucune activité.

Justification

La société n’ayant pas déclaré le statut « Dormant », l’audit est obligatoire par la loi. L’auditeur doit avoir accès à tous les rapports d’audit des années précédentes afin d’établir une opinion correcte sur la période en cours.

Par conséquent, il est nécessaire de réaliser un audit (même avec des valeurs nulles) pour le premier exercice financier, afin que l’audit du deuxième exercice financier soit effectué sur des bases légales. Dans ce cas, l’auditeur doit à la fois respecter les normes d’audit et signaler à la société la violation existante de la loi sur les sociétés.

Nomination de l’auditeur à Hong Kong

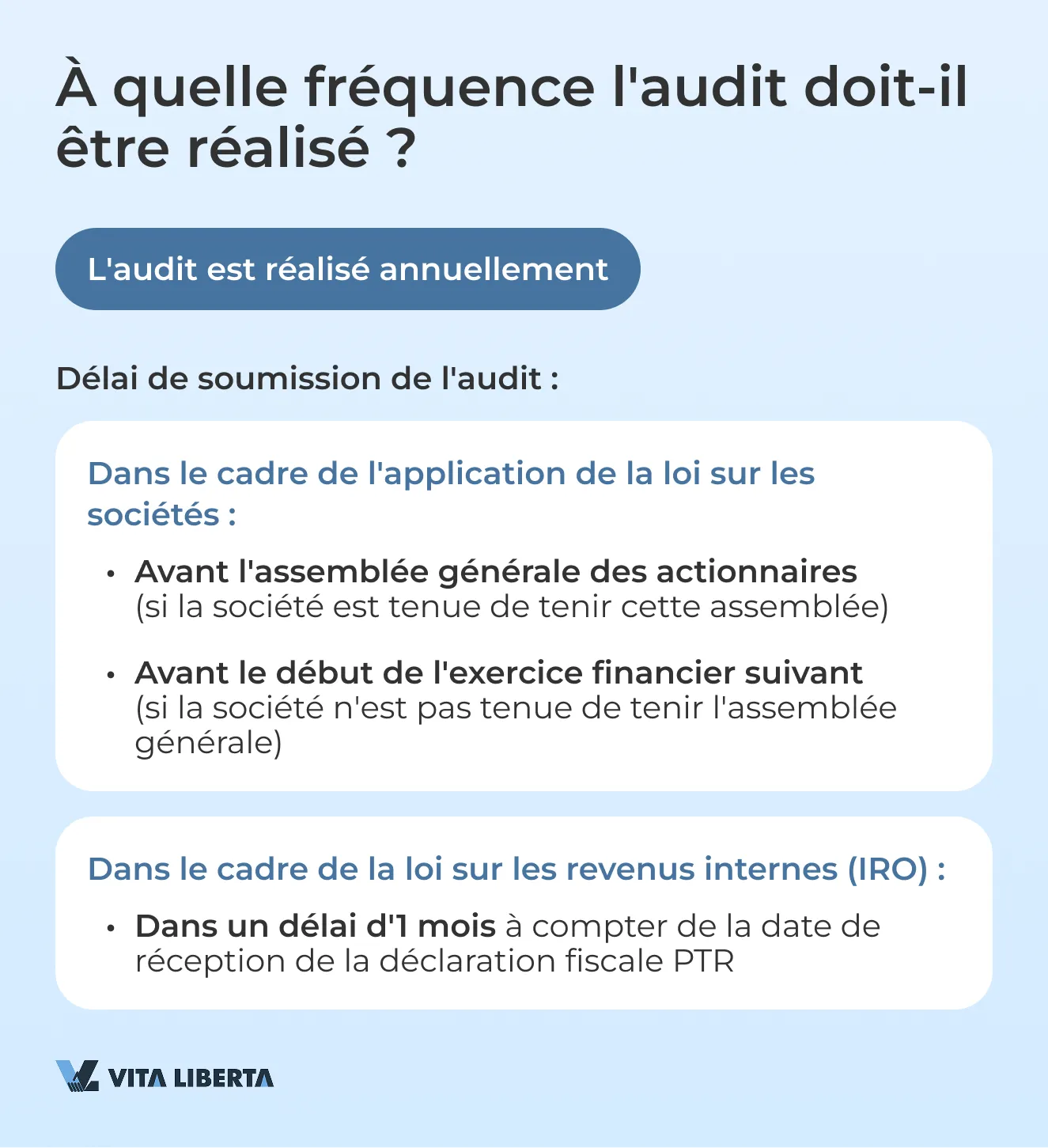

Un auditeur doit être nommé pour chaque exercice financier de la société.

Les administrateurs peuvent nommer le premier auditeur avant la première assemblée générale annuelle (AGM). Par la suite, un auditeur peut être renommé lors d’une AGM et occupera ses fonctions jusqu’à la fin de l’AGM suivante. Si un auditeur démissionne, un nouvel auditeur doit être nommé dans un délai d’un mois.

Les sociétés sont tenues de tenir une AGM au moins une fois par exercice financier et au plus tard neuf mois après sa clôture.

Si la société n’est pas tenue de tenir une assemblée générale annuelle pour le premier exercice financier, les administrateurs peuvent nommer un auditeur avant le début de l’exercice financier suivant.

L’auditeur doit être nommé pour l’exercice financier par une résolution adoptée lors de l’assemblée générale annuelle tenue pour l’exercice financier précédent, à l’exception des sociétés qui ne sont pas tenues de tenir une assemblée générale annuelle pour l’exercice financier précédent.

Si une assemblée générale annuelle n’est pas requise, l’auditeur est nommé lors d’une assemblée générale avant le début de l’exercice financier suivant. Si aucun auditeur n’a été nommé lors de l’assemblée générale annuelle, la société doit le faire lors d’une autre assemblée générale.

Assemblée générale annuelle (AGM) à Hong Kong

Conformément à l’Ordonnance sur les sociétés, une société doit tenir une AGM pour chaque exercice financier, et non pour chaque année civile. Cependant, il existe des exceptions :

- Article 612(1) : Une AGM n’est pas requise si toutes les questions ont été résolues par résolution écrite et que les documents ont été fournis aux membres.

- Article 612(2)(a) : Une société avec un seul membre est exemptée de l’obligation de tenir une AGM.

- Article 613 : Une AGM peut être dispensée par résolution écrite de tous les membres.

- Article 611 : Les sociétés « dormantes » sont exemptées de l’obligation de tenir une AGM.

Délais de tenue de l’AGM

- Les sociétés privées doivent tenir leur AGM dans les 9 mois suivant la fin de la période de déclaration.

- Autres sociétés : L’AGM doit être tenue dans les 6 mois suivant la fin de la période de déclaration.

Pour la première période de déclaration et si elle dure plus de 12 mois :

- Sociétés privées : 9 mois après le premier anniversaire de l’enregistrement ou 3 mois après la fin de la période de déclaration, selon la date la plus tardive.

- Autres sociétés : 6 mois après le premier anniversaire de l’enregistrement ou 3 mois après la fin de la période de déclaration, selon la date la plus tardive.

La période de déclaration est la période par rapport à laquelle l’exercice financier de la société est déterminé.

Objectifs de l’audit et dates de nomination de l’auditeur à Hong Kong

Conformément à l’Ordonnance sur les sociétés (CO) de Hong Kong | Conformément à l’Ordonnance sur les revenus internes (IRO) | |

| Fondement | Audit annuel obligatoire | Audit obligatoire pour le dépôt de la déclaration fiscale PTR |

| Destinataire | À la direction de la société lors de l’assemblée générale annuelle ou d’une autre assemblée générale | Au Département des revenus internes de Hong Kong |

| Objectif | Présenter les résultats financiers de la société pour la période de déclaration, confirmés par une tierce partie indépendante | Confirmer par une tierce partie indépendante la fiabilité des états financiers afin de vérifier l’exactitude du calcul de l’impôt |

| Délais de préparation et de soumission | Dans les 9 mois suivant la fin de l’exercice financier. En cas de changement d’auditeur, le nouveau doit être nommé dans un délai d’1 mois. | Dans un délai d’1 mois à compter de la réception de la déclaration fiscale PTR. Sous certaines conditions et sur demande, le délai peut être prolongé. |

| Exemptions | Sociétés « Dormant » | Sociétés « Dormant » ;Sociétés enregistrées dans des pays qui n’imposent pas d’audit obligatoire des états et qui n’ont pas réalisé d’audit volontairement ;Succursales de sociétés étrangères à Hong Kong (peuvent être demandées si nécessaire par l’inspecteur des impôts). |

Normes d’audit à Hong Kong

Les Normes d’Audit de Hong Kong (HKSA) sont développées par le Conseil International des Normes d’Audit et d’Assurance (IAASB). Ces normes sont basées sur les Normes Internationales d’Audit (ISA) et adaptées au contexte local. L’objectif principal est de réguler le processus d’audit et de confirmer que les rapports financiers des sociétés sont conformes aux exigences internationales.

Le respect de ces normes est obligatoire pour tous les auditeurs inscrits au Hong Kong Institute of Certified Public Accountants (HKICPA), et tout écart peut entraîner des mesures disciplinaires, y compris la perte de la certification.

Le HKICPA est responsable de l’accréditation des comptables et de la délivrance des certifications donnant droit à l’exercice professionnel, supervise le comportement professionnel et les normes des membres de l’institut, établit le code de déontologie et les normes de comptabilité et d’audit, et dispense la formation et le développement professionnel continu.

Les Normes de Rapport Financier de Hong Kong (HKFRS) sont également pleinement alignées sur les Normes Internationales d’Information Financière (IFRS). Développées par le HKICPA, ces normes sont destinées à être appliquées aux états financiers à usage général et aux autres états financiers de toutes les organisations commerciales.

Le respect des normes HKSA aide les entreprises de Hong Kong à maintenir un haut niveau de transparence, renforçant ainsi la confiance des investisseurs et autres parties prenantes.

Processus d’audit à Hong Kong

Le processus d’audit consiste en plusieurs étapes au cours desquelles l’auditeur vérifie et confirme non seulement les indicateurs financiers, mais aussi l’organisation interne de l’entreprise. L’objectif de l’audit est de garantir que les états financiers de l’entreprise fournissent des informations précises et fiables sur sa situation. À Hong Kong, le processus d’audit est similaire à celui d’autres pays et comprend les étapes clés suivantes :

- Préparation des rapports et documents

La direction de l’entreprise prépare les états financiers, y compris le bilan, le compte de résultat, l’état des flux de trésorerie et autres documents nécessaires.

- Vérification et analyse

Les auditeurs commencent la vérification en étudiant les activités de l’entreprise, les facteurs spécifiques de son secteur et d’autres aspects importants qui peuvent affecter l’audit. Cela permet de mieux comprendre quels risques ou incertitudes peuvent survenir lors du processus de vérification des états financiers. - Évaluation des transactions les plus importantes

Les auditeurs analysent toutes les opérations significatives dans les états financiers et identifient les erreurs ou incertitudes possibles qui pourraient affecter les résultats globaux de l’audit. Cette étape est importante pour évaluer la fiabilité des informations présentées. - Vérification des actions de l’entreprise

Les auditeurs évaluent les mesures que l’entreprise a prises pour assurer l’exactitude des rapports et une tenue correcte des registres. Ils vérifient également la présence de tous les documents justificatifs, tels que les factures à payer, les relevés bancaires et les contrats. - Formation de l’opinion d’audit

Sur la base de la vérification, l’auditeur formule une opinion sur l’exactitude et la fiabilité des états financiers de l’entreprise. Cette opinion sert de base à l’évaluation de la situation financière de l’entreprise par les autorités fiscales et autres parties prenantes. - Signature des rapports et soumission aux autorités fiscales

Après achèvement de la vérification, les rapports d’audit et autres documents sont signés par les administrateurs de l’entreprise et retournés à l’auditeur. Ensuite, l’auditeur ou l’agent fiscal prépare le calcul de l’impôt et soumet tous ces documents ainsi que la déclaration d’impôt sur les bénéfices (PTR) au Département des revenus internes.

Le processus d’audit peut inclure des étapes supplémentaires, telles que l’ajustement des comptes, la réponse aux demandes des auditeurs et la clarification des détails sur les opérations financières. Cependant, ce bref aperçu donne une idée fondamentale de la manière dont l’audit d’une entreprise est mené à Hong Kong.

Types d’avis d’audit

L’auditeur de la société est responsable de la vérification des états financiers préparés par les administrateurs de la société. Il établit également un rapport qui comprend l’avis d’expert de l’auditeur sur l’exactitude et la fiabilité des états financiers de la société.

- Avis sans réserve (unqualified report)

L’expert-comptable (CPA) confirme que les états ont été préparés conformément aux normes reconnues et ne contiennent pas d’erreurs significatives. - Avis avec réserve (qualified report)

L’auditeur note de petites erreurs ou lacunes qui nécessitent une correction, mais ne remettent pas en cause l’exactitude générale des états. - Déni d’opinion (disclaimer of opinion)

L’expert-comptable estime que les états ne sont pas fiables et ne peuvent pas être utilisés par les investisseurs ou les créanciers pour la prise de décision. - Avis défavorable (adverse opinion)

L’expert-comptable ne peut pas émettre d’avis car les documents étaient incomplets ou manquaient de données clés.

Pour réaliser un audit, les sociétés doivent fournir à l’auditeur un dossier complet de documents qui prouve toutes les transactions et opérations de la période de déclaration. Ces documents aideront l’auditeur à évaluer l’exactitude et la conformité des données figurant dans les états financiers.

Liste des documents requis pour un audit à Hong Kong

Pour que l’audit soit réalisé correctement et en temps voulu, la société doit préparer et remettre à l’auditeur les documents suivants :

- États financiers pour la période de déclaration.

- Relevés bancaires pour tous les comptes de la société pour la période de déclaration (y compris les comptes d’acquisition).

- Factures à payer et factures payées relatives aux achats.

- Contrats (le cas échéant).

- Tickets de caisse, livres de vente au détail (le cas échéant).

- Données d’inventaire, soldes d’entrepôt (le cas échéant).

Questions fréquemment posées (FAQ)

Oui, même si une société n’a pas d’activité opérationnelle et n’effectue aucune transaction financière, elle est tenue de réaliser un audit de ses états à zéro. À Hong Kong, la législation exige que toutes les sociétés enregistrées, quelle que soit leur activité, présentent chaque année des états financiers certifiés par un auditeur. Cette condition vise à prévenir l’évasion fiscale et à assurer la transparence. Les sociétés ayant obtenu le statut de « dormante » font exception, mais même dans ce cas, une déclaration doit être soumise.

Pour réaliser un audit, les sociétés doivent préparer un ensemble complet de documents prouvant toutes les opérations financières de la période de déclaration. Les principaux documents comprennent les relevés bancaires de tous les comptes, les contrats avec les partenaires et les clients, les factures d’achat et de vente, les reçus de dépenses, ainsi que les calculs fiscaux et les états financiers (bilan, compte de résultat, état des flux de trésorerie). Il est également important de fournir les registres comptables et l’enregistrement de toutes les opérations afin que l’auditeur puisse vérifier l’exactitude des données présentées.

Si une société ne réalise pas d’audit ou ne soumet pas ses états audités dans les délais impartis, cela peut entraîner de graves conséquences juridiques et financières. La société peut être condamnée à une amende allant jusqu’à 300 000 HKD, et des sanctions supplémentaires peuvent être imposées, telles que le blocage de l’accès aux marchés financiers et des restrictions pour la conclusion de nouveaux contrats. Dans les cas particulièrement graves, cela peut conduire à la disqualification des administrateurs et même à la liquidation forcée de la société si les violations persistent.

Pour obtenir le statut de société « dormante », il est nécessaire de soumettre une demande correspondante au Registre des sociétés de Hong Kong. Ceci est possible si la société n’a pas d’activité active et n’effectue aucune opération financière. L’attribution du statut exempte la société de la nécessité de réaliser un audit annuel et de soumettre des rapports fiscaux complets. Cependant, la société est toujours tenue de soumettre des déclarations à zéro et de maintenir un volume minimal de documentation d’entreprise pour confirmer son statut. Si les activités reprennent, le statut de société « dormante » devra être annulé.

Oui, même si une société n’a pas d’activité commerciale et n’effectue aucune transaction financière, elle est tenue de soumettre une déclaration à zéro. Ceci est nécessaire pour confirmer aux autorités fiscales (IRD) qu’il n’y a eu ni revenus ni dépenses imposables au cours de la période de déclaration. La déclaration à zéro doit être soumise à temps, car le non-respect de cette exigence peut également entraîner des amendes. L’IRD peut demander des documents supplémentaires pour confirmer l’absence d’activité.