Hongkong

Hongkong China

China

Hong Kong n’est pas seulement l’un des plus grands centres financiers mondiaux. C’est un lieu où les entreprises accèdent à des opportunités uniques grâce à des conditions fiscales avantageuses et à un système juridique stable. L’une des tâches clés de toute entreprise exerçant ses activités à Hong Kong est l’organisation adéquate du processus de distribution des dividendes. Le paiement de dividendes est un moyen de récompenser les actionnaires pour leurs investissements, ce qui est crucial pour maintenir leur intérêt pour les activités de l’entreprise. Des distributions de dividendes régulières et transparentes contribuent à renforcer l’image de l’entreprise, augmentent la fidélité des investisseurs et constituent un facteur important pour attirer de nouveaux investissements.

Le paiement de dividendes par une entreprise à Hong Kong

Le processus de paiement des dividendes à Hong Kong est régi par l’Ordonnance sur les sociétés (Companies Ordinance, Cap. 622), qui établit des règles claires pour la répartition des bénéfices entre les actionnaires. Selon ces normes, les dividendes ne peuvent être payés qu’à partir des bénéfices disponibles pour distribution, ce qui suppose un résultat financier positif.

Le respect des normes législatives est d’une importance cruciale pour toute entreprise, car leur violation peut entraîner des conséquences juridiques, y compris des amendes et d’éventuelles réclamations de la part des actionnaires.

La base législative assure également la transparence et la prévisibilité en matière de distribution des dividendes, ce qui accroît la confiance des actionnaires et des investisseurs.

Les dividendes d’une société enregistrée à Hong Kong peuvent être versés sous réserve de certaines conditions et procédures, ce qui garantit la transparence et la légalité de ce processus.

Conditions principales pour le paiement des dividendes :

- À partir du bénéfice net de l’entreprise : Les dividendes ne peuvent être payés qu’à partir du bénéfice net restant après paiement de tous les impôts et obligations. Cela garantit que l’entreprise conserve sa stabilité financière et respecte ses engagements envers l’État et les créanciers.

- Périodicité des paiements : Les dividendes peuvent être payés à la fois après la fin de l’exercice financier et au cours de l’année sous forme de dividendes intermédiaires. Cela permet à l’entreprise de gérer ses flux financiers de manière flexible et de répondre aux attentes des actionnaires.

- Décision de paiement : Le paiement des dividendes est effectué sur la base de la décision du directeur de l’entreprise ou du Conseil d’administration, ainsi qu’avec le consentement des actionnaires. Cela garantit la participation de toutes les parties prenantes à la prise de décisions financières clés.

Caractéristiques du paiement des dividendes à Hong Kong

- Documentation : Toutes les décisions concernant le paiement des dividendes doivent être documentées. Cela inclut les procès-verbaux des réunions du Conseil d’administration et des assemblées d’actionnaires, ainsi que les états financiers confirmant l’existence de bénéfices suffisants.

- Bénéfices non répartis accumulés : Les dividendes peuvent inclure les bénéfices non répartis accumulés de l’entreprise sur plusieurs périodes financières. Cela permet à l’entreprise d’utiliser les fonds précédemment gagnés pour répondre aux besoins actuels des actionnaires.

- Répartition proportionnelle : Les dividendes sont répartis entre les actionnaires proportionnellement à leurs participations dans l’entreprise. Cela garantit l’équité et l’égalité dans la répartition des bénéfices.

- Méthode de paiement : Les paiements sont effectués sur les comptes bancaires personnels des actionnaires. Cela garantit que chaque actionnaire reçoit sa part des bénéfices directement et intégralement.

Ainsi, le processus de paiement des dividendes à Hong Kong est strictement réglementé et nécessite le respect de toutes les normes et procédures établies, ce qui contribue à maintenir la confiance entre l’entreprise et ses actionnaires.

Documents nécessaires pour le paiement des dividendes

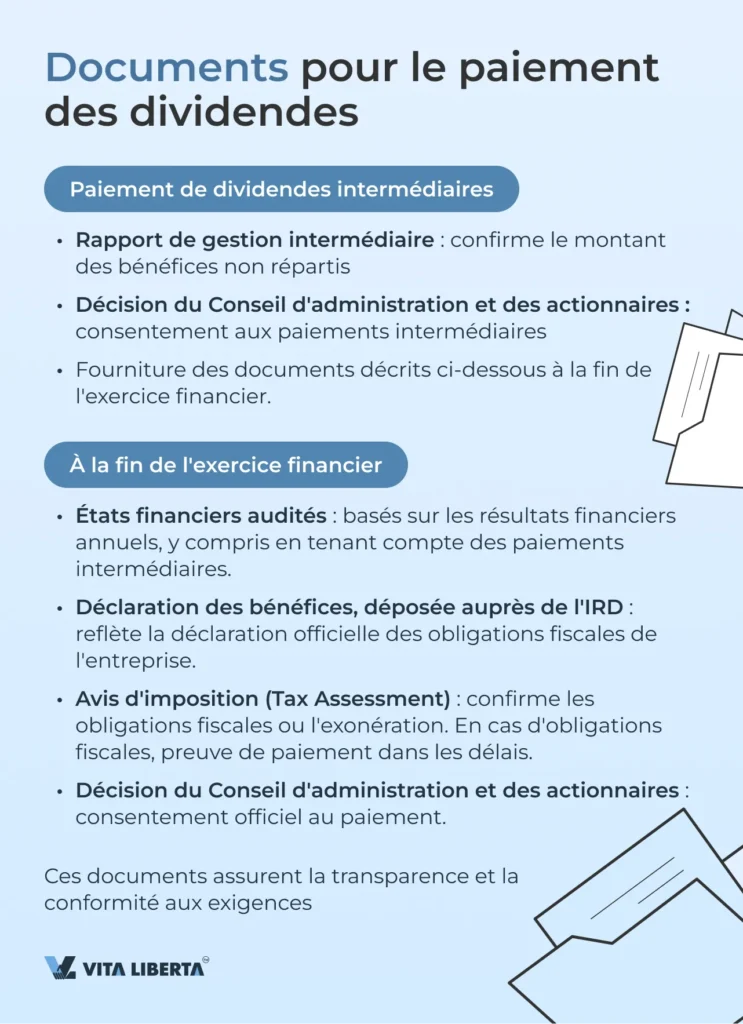

Paiement de dividendes intermédiaires avant la fin de l’exercice financier :

- Rapport de gestion intermédiaire : Document confirmant le montant des bénéfices non répartis pour la période au cours de laquelle le paiement des dividendes est prévu.

- Décision du Conseil d’administration et de l’assemblée générale des actionnaires : nécessaire pour confirmer le consentement aux paiements intermédiaires.

- À la fin de l’exercice financier, il est nécessaire de fournir les documents ci-dessous.

Paiements à la fin de l’exercice financier :

- États financiers audités : confirment les résultats financiers annuels de l’entreprise et servent de base à la décision de paiement des dividendes.

- Déclaration des bénéfices : déposée auprès de l’administration fiscale (Département des recettes internes), elle reflète les obligations fiscales de l’entreprise.

- Avis d’imposition (Tax Assessment) : document délivré par le Département des recettes internes qui confirme les obligations de paiement de l’impôt ou l’exonération de l’impôt sur les bénéfices.

- Décision du Conseil d’administration et de l’assemblée générale des actionnaires : confirmation officielle du consentement au paiement des dividendes, adoptée lors des réunions respectives.

Ces documents assurent la transparence et la légalité du processus de paiement des dividendes, ainsi que la conformité aux exigences fiscales et corporatives.

Types de dividendes à Hong Kong

À Hong Kong, les entreprises peuvent utiliser diverses formes de paiement de dividendes. Chaque type a ses caractéristiques, et le choix d’une méthode particulière dépend des objectifs stratégiques de l’entreprise et des préférences de ses actionnaires.

Dividendes en espèces

Les dividendes en espèces représentent le type de paiement le plus populaire pour les actionnaires. Leur montant est déterminé sur la base des bénéfices de l’entreprise et distribué proportionnellement aux parts des actionnaires. Des dividendes en espèces réguliers témoignent de la stabilité financière de l’entreprise et de sa capacité à générer des bénéfices de manière constante. Pour les actionnaires, ces paiements constituent une source de revenus significative et une confirmation de l’efficacité de leurs investissements. Pour l’entreprise, des paiements réguliers renforcent la confiance des actionnaires et contribuent au maintien de relations partenariales à long terme.

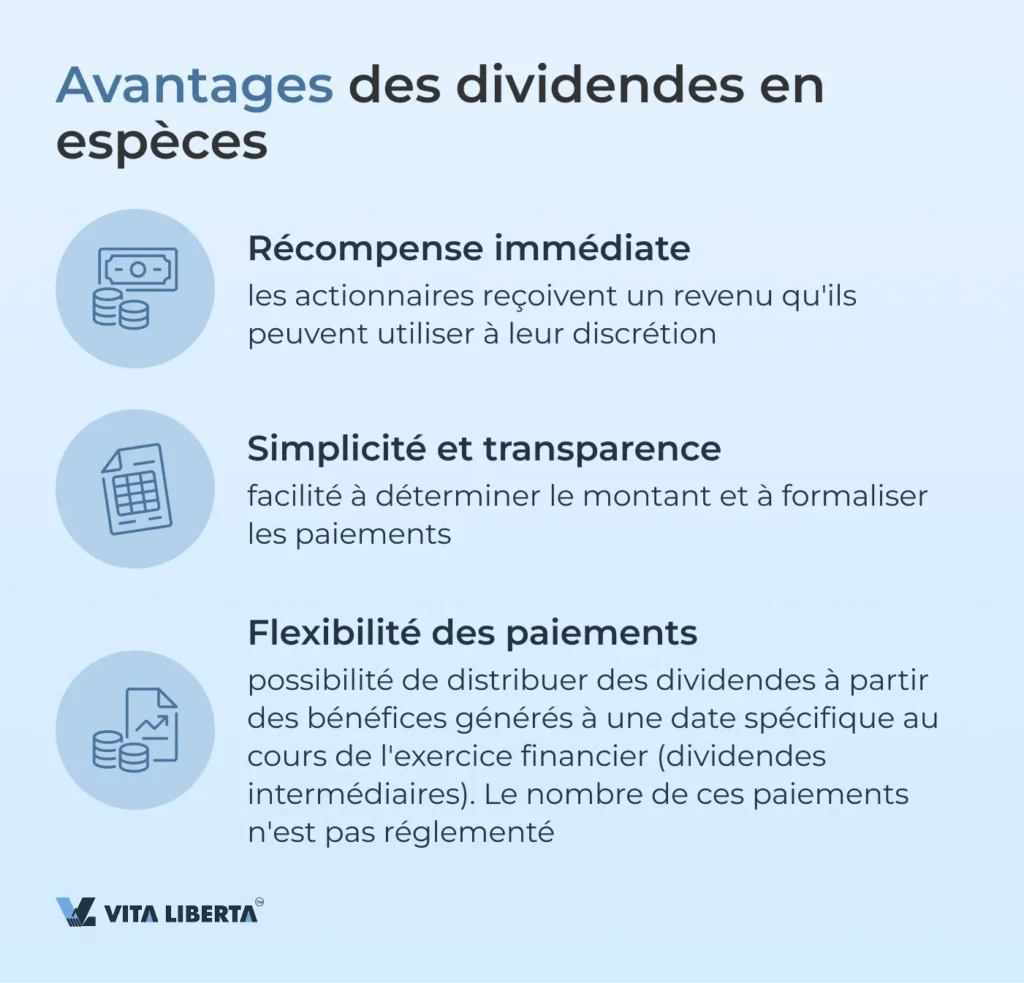

Avantages des dividendes en espèces

- Récompense immédiate : les actionnaires reçoivent un revenu qu’ils peuvent utiliser à leur discrétion, ce qui rend les investissements plus attrayants.

- Simplicité et transparence : la procédure de détermination et de formalisation des paiements est simple et claire, ce qui facilite le processus pour tous les participants.

- Flexibilité des paiements : la possibilité de distribuer des dividendes à partir des bénéfices générés à une date spécifique, sans limitation du nombre de paiements au cours de l’exercice financier, permet à l’entreprise de s’adapter aux conditions changeantes.

Dividendes versés sous forme d’actions

Les dividendes en actions représentent le processus de distribution d’actions supplémentaires aux actionnaires, ce qui augmente leur participation dans l’entreprise ou la valeur des actions existantes. Au lieu de recevoir des paiements en espèces, les actionnaires bénéficient d’une augmentation de leur participation, ce qui peut contribuer à la croissance de la valeur de leurs investissements.

Cette approche permet à l’entreprise de préserver ses liquidités, ce qui est particulièrement important pendant les périodes où elles sont nécessaires pour une croissance stratégique et une expansion. Parallèlement, les actionnaires obtiennent une valeur supplémentaire grâce à l’augmentation de leur actif, ce qui renforce leurs intérêts et leur motivation à collaborer à long terme avec l’entreprise.

Les dividendes en actions sont particulièrement utiles lorsque l’entreprise cherche à maintenir la croissance de son capital et à conserver des liquidités pour réaliser d’autres objectifs stratégiques.

Mécanisme de distribution des dividendes en actions

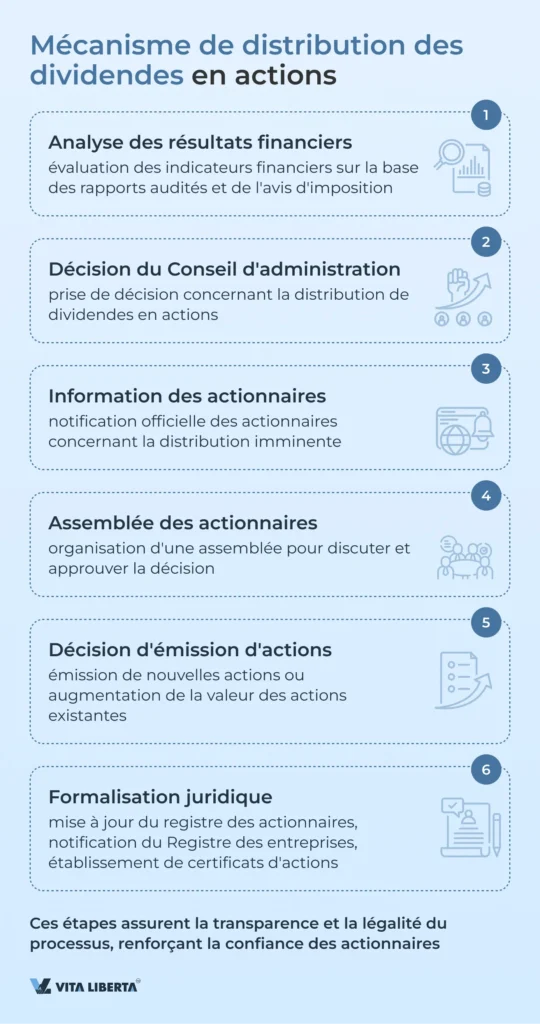

Le processus de distribution des dividendes en actions se compose de plusieurs étapes importantes, garantissant la transparence et le respect des exigences légales.

- Analyse des résultats financiers de l’année : sur la base des états financiers audités et de l’avis d’imposition (tax assessment) de l’administration fiscale, l’entreprise évalue ses indicateurs financiers et ses possibilités de distribution de dividendes.

- Décision du Conseil d’administration : le Conseil d’administration prend une décision concernant la distribution de dividendes en actions, en tenant compte de la situation financière actuelle de l’entreprise et de ses plans stratégiques.

- Information des actionnaires : les actionnaires reçoivent une notification officielle de la distribution imminente d’actions, ce qui leur permet de se préparer aux changements dans leur portefeuille d’investissement.

- Tenue d’une assemblée des actionnaires : si nécessaire, une assemblée des actionnaires est organisée pour discuter et approuver la décision de distribution de dividendes en actions.

- Décision d’émission d’actions : l’entreprise décide d’émettre de nouvelles actions ou d’augmenter la valeur des actions existantes pour assurer la distribution des dividendes.

- Formalisation juridique : une formalisation juridique du processus est réalisée pour chaque actionnaire, incluant la mise à jour du registre des actionnaires, l’émission de certificats d’actions, la notification du Registre des entreprises de Hong Kong et l’exécution d’autres procédures nécessaires.

Ces étapes assurent une distribution efficace et légale des dividendes en actions, renforçant la confiance des actionnaires et soutenant la stabilité financière de l’entreprise.

Dividendes en actifs (dividendes en nature)

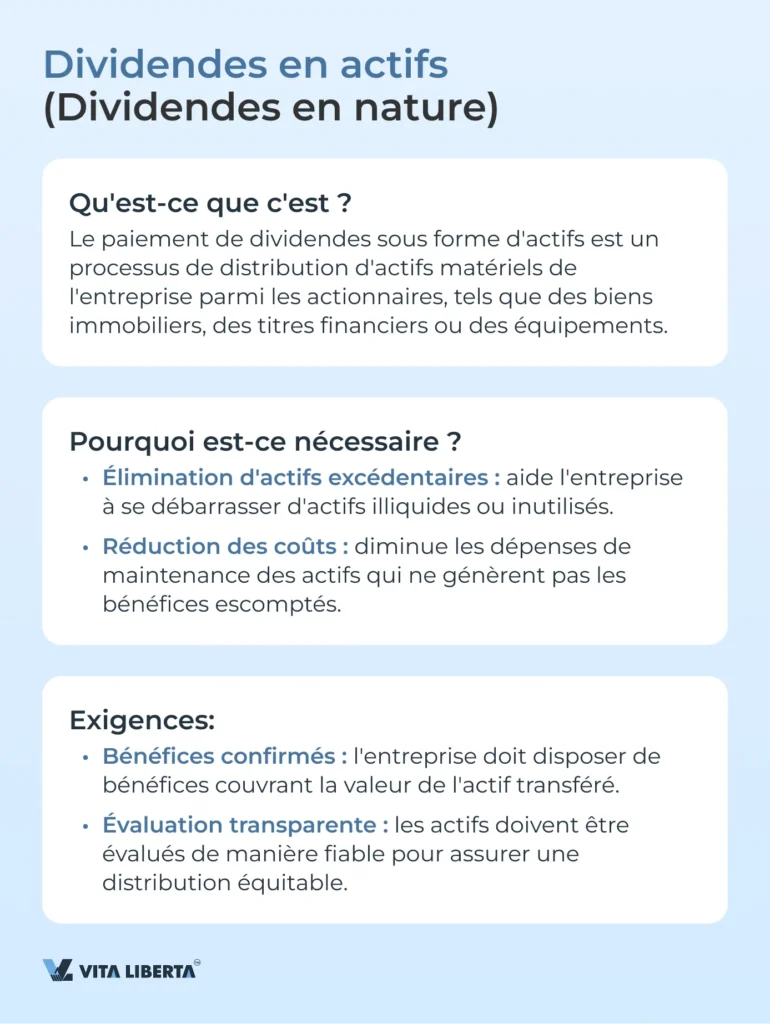

Le paiement de dividendes sous forme d’actifs est un processus par lequel une entreprise distribue des actifs matériels à ses actionnaires. Ces actifs peuvent inclure des biens immobiliers, des titres financiers ou des équipements. Cette approche est utilisée lorsqu’une entreprise souhaite transférer une partie de ses actifs à ses actionnaires sans avoir à les vendre sur le marché libre.

Ce type de dividendes offre à l’entreprise la possibilité de se débarrasser d’actifs excédentaires ou inutilisés qui peuvent être illiquides pour ses activités actuelles. Cela est particulièrement pertinent lorsque les actifs ne génèrent pas les bénéfices escomptés ou entraînent des coûts de maintenance significatifs.

Pour procéder au paiement de dividendes en actifs, l’entreprise doit disposer de bénéfices confirmés couvrant la valeur de l’actif transféré. L’évaluation de l’actif doit être fiable et transparente afin d’assurer une distribution équitable parmi les actionnaires.

Exemples d’actifs pouvant être distribués sous forme de dividendes

- Biens immobiliers : Bureaux, entrepôts. Utile pour transférer des biens immobiliers inutilisés.

- Titres financiers : Actions d’autres entreprises, obligations. Optimal pour gérer des actifs excédentaires.

- Objets physiques : Équipements, véhicules. Peut être applicable lors d’une réorganisation d’actifs.

Procédure de paiement des dividendes

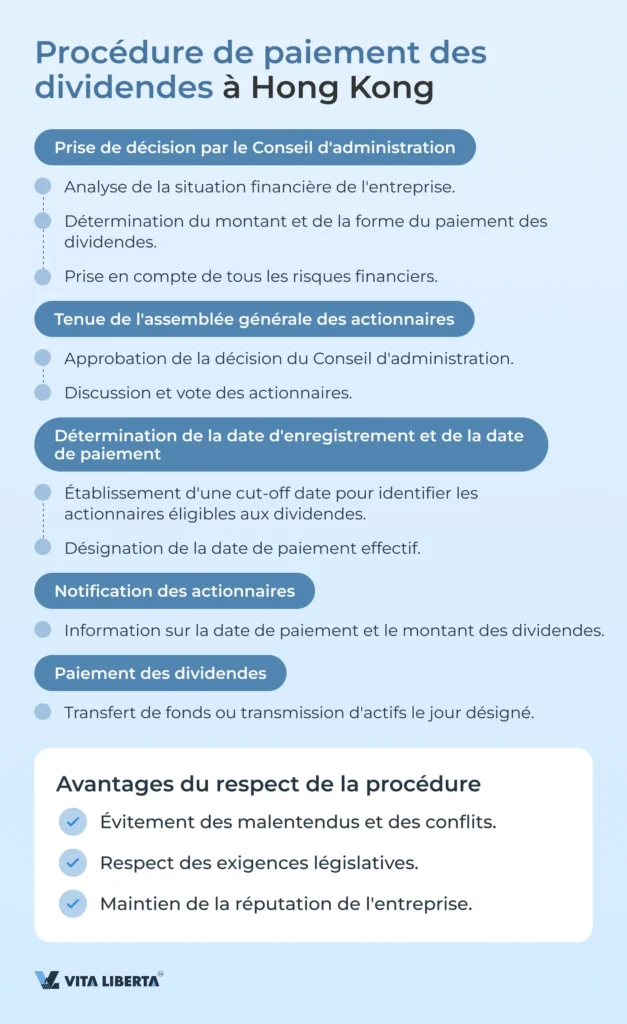

La procédure de paiement des dividendes à Hong Kong comprend plusieurs étapes clés :

- Prise de décision par le Conseil d’administration

Le Conseil d’administration analyse la situation financière de l’entreprise et prend une décision concernant le montant et la forme du paiement des dividendes. Cette étape nécessite un examen approfondi, car la décision doit se fonder sur les capacités réelles de l’entreprise et prendre en compte tous les risques financiers.

- Tenue de l’assemblée générale des actionnaires

La décision du Conseil d’administration doit être approuvée par les actionnaires lors de l’assemblée générale. Il s’agit d’une étape importante, car les actionnaires peuvent exprimer leurs opinions et approuver ou rejeter les conditions proposées.

- Détermination de la date d’enregistrement et de la date de paiement des dividendes

Après l’approbation en assemblée, les dates d’enregistrement (cut-off date) sont établies pour déterminer les actionnaires éligibles au paiement des dividendes, ainsi que les dates de paiement effectif.

- Notification des actionnaires

Tous les actionnaires doivent être informés en temps utile de la décision prise, y compris la date de paiement et le montant des dividendes auxquels ils peuvent s’attendre.

- Paiement des dividendes

Le jour désigné pour le paiement, l’entreprise effectue le transfert de fonds ou la transmission d’actifs, selon le type de dividendes.

Le suivi d’une procédure clairement définie pour le paiement des dividendes permet d’éviter les malentendus et les conflits avec les actionnaires. Cela contribue également au respect de toutes les exigences législatives, ce qui minimise les risques pour l’entreprise et préserve sa réputation.

Aspects fiscaux du paiement des dividendes à Hong Kong

Impôt à la source à Hong Kong lors du paiement des dividendes

L’un des avantages significatifs de faire des affaires à Hong Kong est l’absence de retenue à la source sur les dividendes. Cela fait de Hong Kong l’une des juridictions les plus attractives pour la distribution des bénéfices aux actionnaires, leur permettant de percevoir leurs revenus en totalité sans déduction fiscale supplémentaire.

L’absence de retenue à la source sur les dividendes augmente le revenu net des actionnaires, rendant les investissements dans les entreprises de Hong Kong plus attractifs. Pour les entreprises, cela signifie un intérêt accru de la part des investisseurs et une gestion plus flexible des ressources financières.

Comparaison des taux de retenue à la source sur les dividendes avec d’autres pays

- Hong Kong : 0 %

- Australie : 30 %

- Australie : 27,5 %

- Canada : 25 %

- Chili : 35 %

- Costa Rica : 30 %

- Finlande : 30 %

- France : 25 %

- Irlande : 21 %

- Israël : 25 %

- Kazakhstan : 15 %

- Luxembourg : 15 %

- Mexique : 10 %

- Monténégro : 15 %

- Panama : 10 %

- Philippines : 25 %

- Pologne : 19 %

- Portugal : 25 %

- Roumanie : 8 %

- Russie : 15 %

- Serbie : 20 %

- Slovaquie : 35 %

- Slovénie : 15 %

- Espagne : 19 %

- Corée du Sud : 22 %

- Suisse : 35 %

- Sri Lanka : 15 %

- Thaïlande : 10 %

- Turquie : 10 %

- Vietnam : 0 %

- Émirats Arabes Unis (EAU) : 0 %

- Chypre : 0 %

- Bahreïn : 0 %

- Qatar : 0 %

- Estonie : 0 %

- Équateur : 10 %

- Grèce : 5 %

- République Tchèque : 35 %

- Japon : 20,42 %

- États-Unis : 30 %

- Maroc : 12,50 %

Obligations fiscales des personnes physiques lors de la réception de dividendes

Lorsque les actionnaires reçoivent des dividendes sur leur compte personnel, ils doivent tenir compte des obligations fiscales en fonction du pays dont ils sont résidents fiscaux. Conformément à la législation fiscale de leur pays, les résidents doivent déclarer les revenus perçus à l’étranger et payer le taux d’imposition sur le revenu des personnes physiques correspondant.

Lorsqu’un actionnaire reçoit des paiements de dividendes sur son compte personnel, il est important de clarifier les points suivants :

- Résidence fiscale

Déterminez de quel pays vous êtes résident fiscal afin de comprendre où vous devez déclarer vos revenus.

- Taux d’imposition

Renseignez-vous sur le taux d’imposition sur le revenu des personnes physiques applicable dans votre pays.

- Procédure de déclaration

Familiarisez-vous avec la procédure de déclaration des revenus perçus à l’étranger dans votre pays.

- Délais de dépôt de la déclaration et de paiement des impôts

Assurez-vous de connaître les délais de dépôt de la déclaration fiscale et de paiement des impôts afin d’éviter des pénalités.

- Consultation avec des spécialistes fiscaux

Envisagez de consulter des experts fiscaux pour obtenir une aide professionnelle et optimiser vos obligations fiscales.

Il convient de noter que la question de la double imposition ne peut survenir que si les autorités fiscales de plusieurs pays revendiquent vos revenus en tant que personne physique. Cela peut se produire lorsque vous êtes citoyen d’un pays mais résidez temporairement dans un autre.

Dans de tels cas, il est important :

- de confirmer votre statut fiscal

– Confirmez soigneusement votre statut fiscal dans chacun des pays pour éviter tout malentendu.

- d’appliquer les conventions de non-double imposition

– Appliquez les dispositions des conventions de non-double imposition, si elles existent entre les pays, afin de minimiser la charge fiscale.

- de rassembler la documentation et les preuves

– Collectez et conservez tous les documents et preuves nécessaires confirmant votre résidence fiscale (sa perte et son acquisition) et votre droit à l’application des conventions.

Comptabilisation des dividendes

Le processus de comptabilisation des dividendes à Hong Kong nécessite la fourniture d’une documentation spécifique à chaque étape. À la date de déclaration des dividendes, une écriture est effectuée dans le journal comptable, enregistrant les obligations de l’entreprise envers les actionnaires. À la date de paiement des dividendes, une seconde écriture est effectuée, qui clôture ces obligations et reflète la sortie de fonds ou le transfert d’actifs.

Une comptabilisation correcte des dividendes assure la transparence et l’exactitude des états financiers de l’entreprise, ce qui permet non seulement d’éviter des problèmes avec les autorités fiscales, mais aussi de renforcer la confiance des actionnaires, qui peuvent compter sur des paiements ponctuels et précis.

Exemple d’écriture :

Date de déclaration des dividendes : Débit du compte « Bénéfices non répartis », Crédit du compte « Dividendes à payer ».

Date de paiement effectif : Débit du compte « Dividendes à payer », Crédit du compte « Trésorerie ».

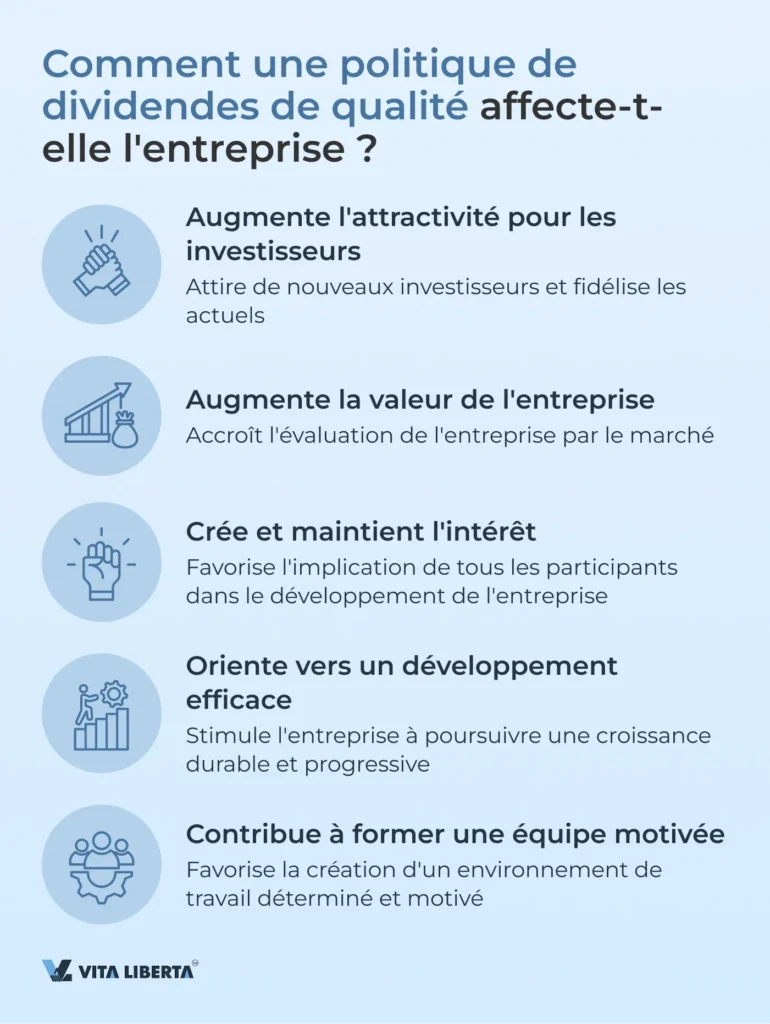

Aspect marketing du paiement des dividendes

Des paiements de dividendes réguliers et transparents sont un outil stratégique important pour renforcer la réputation d’une entreprise. Cela démontre aux actionnaires et au marché la stabilité financière de l’entreprise et confirme sa volonté de partager les bénéfices avec les investisseurs.

Le renforcement de la réputation de l’entreprise grâce à des paiements de dividendes réguliers aide à attirer de nouveaux investisseurs et à fidéliser les actuels, ce qui contribue à augmenter la valeur des actions de l’entreprise et sa résilience sur le marché dans son ensemble.

Dans un marché concurrentiel, l’attraction de nouveaux investisseurs est un facteur clé de croissance des entreprises. Des paiements de dividendes réguliers rendent les actions de l’entreprise plus attrayantes, en particulier pour les investisseurs qui recherchent un revenu stable.

Attirer de nouveaux investisseurs grâce aux paiements de dividendes aide également l’entreprise à augmenter sa capitalisation boursière et à accéder à un plus grand volume de ressources pour son développement. En retour, l’application pratique des paiements renforce la confiance des actionnaires actuels envers l’entreprise, qui voient que leurs investissements contribuent à augmenter la valeur de l’entreprise.

Il est important d’aborder les paiements de dividendes de manière compétente, en tenant compte à la fois des exigences législatives et des objectifs stratégiques de l’entreprise. Des paiements réguliers et transparents sont la base d’une croissance durable et du renforcement de la position de l’entreprise sur les marchés internationaux.

Questions fréquemment posées (FAQ)

Le paiement de dividendes n’est pas seulement une obligation financière, mais aussi un outil stratégique qui renforce la confiance des actionnaires, améliore la réputation de l’entreprise et attire de nouveaux investisseurs.

Le processus de paiement des dividendes à Hong Kong est régi par l’Ordonnance sur les sociétés (Companies Ordinance, Cap. 622), qui stipule que les dividendes ne peuvent être payés qu’à partir des bénéfices disponibles pour distribution.

Pour un paiement de dividendes intermédiaire, un rapport de gestion intermédiaire et une décision du Conseil d’administration sont requis. À la fin de l’exercice financier, des états financiers audités, une déclaration de bénéfices, la preuve de l’exécution des obligations fiscales ou une dispense officielle et une décision du Conseil d’administration sont nécessaires.

À Hong Kong, les entreprises peuvent payer des dividendes en espèces, en actions ou en actifs. Le choix dépend des objectifs stratégiques de l’entreprise et des préférences des actionnaires.

À Hong Kong, il n’y a pas d’impôt à la source lors du paiement des dividendes. L’entreprise verse les dividendes aux actionnaires et ces paiements ne sont pas imposés à Hong Kong.

Le paiement tardif des dividendes peut entraîner des conséquences graves. Premièrement, cela peut mécontenter les actionnaires et réduire la confiance envers l’entreprise. Deuxièmement, des conséquences juridiques sont possibles, y compris des amendes et des réclamations de la part des actionnaires, si le retard de paiement des dividendes est considéré comme une violation des obligations.

Après l’annonce du type de dividende, il ne peut être modifié qu’avec l’accord de tous les actionnaires et une décision correspondante du Conseil d’administration. Cela est dû au fait que les actionnaires peuvent s’attendre à une forme de paiement spécifique, qu’il s’agisse de dividendes en espèces, d’actions ou d’actifs.

Avant d’annoncer les dividendes, assurez-vous que le type de paiement a été soigneusement réfléchi et que les intérêts de toutes les parties ont été pris en compte. Si des modifications sont nécessaires après l’annonce, il est important de maintenir un dialogue ouvert avec les actionnaires et de chercher à atteindre un consensus.