Hongkong

Hongkong China

China

Le capital social (registered capital), figé dans les documents constitutifs et reflété dans le registre de l’Administration d’État de Régulation du Marché (SAMR), ne représente pas seulement un chiffre formel. C’est une obligation légale des fondateurs envers la société et ses créanciers, une garantie fondamentale de la solidité financière de l’entité économique. Les exigences relatives à son apport en Chine ont subi une transformation emblématique, reflétant le balancier de la politique de l’État entre la stimulation de l’activité entrepreneuriale et la protection de la stabilité du marché.

Contexte historique et essence des changements de 2024

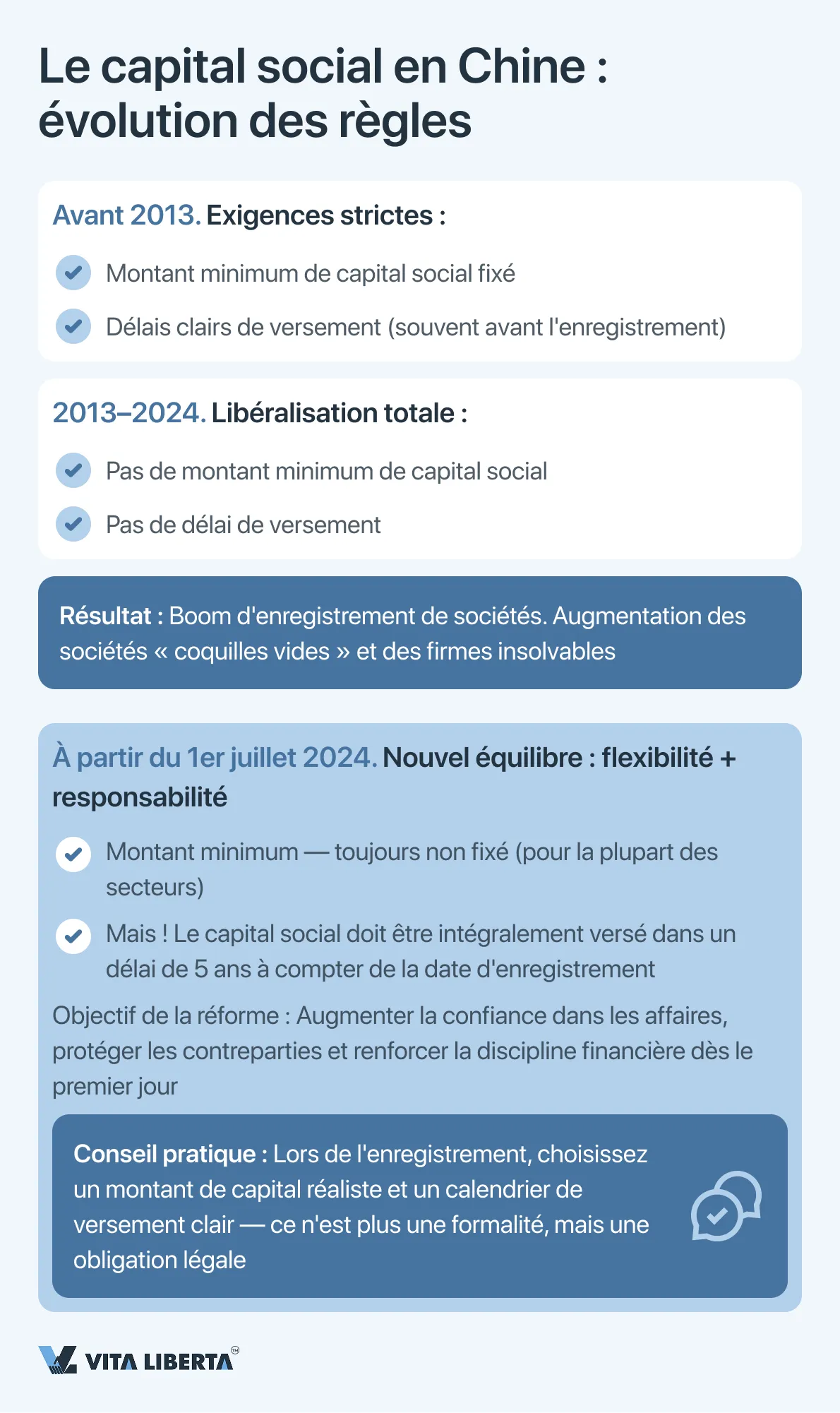

Jusqu’en 2013, la Chine avait un système obligeant les fondateurs à apporter le capital dans des délais strictement établis et avec des seuils minimums. La réforme libérale de 2013 a supprimé à la fois les délais et les montants minimums pour la plupart des secteurs, transférant le processus à la discrétion des actionnaires, ce qui a entraîné un boom des inscriptions, mais a également engendré des risques liés aux sociétés « coquilles vides ». La nouvelle édition de la Loi sur les sociétés de la RPC, entrée en vigueur le 1er juillet 2024, marque un retour à un modèle régulé, mais dans un format actualisé.

L’innovation clé est le rétablissement d’un délai maximum fixe pour le versement intégral du capital social. Selon les amendements, les fondateurs sont tenus de s’acquitter pleinement de leurs obligations financières, stipulées dans les statuts, dans un délai de 5 ans à compter de la date d’enregistrement de la société. Cette règle est impérative et vise à renforcer la crédibilité des entreprises dès leur création.

Aspects critiques du nouveau régime juridique de constitution du capital social en Chine

La limite de cinq ans s’applique à toutes les formes de sociétés à responsabilité limitée et de sociétés par actions, sauf si des lois spéciales ou des règlements du Conseil des Affaires d’État de la RPC en disposent autrement expressément pour les organisations des secteurs hautement réglementés (institutions financières, compagnies d’assurance, titres, etc.).

Le principe des 5 ans s’applique désormais également aux procédures d’augmentation du capital social. Pour les augmentations enregistrées le 1er juillet 2024 ou après cette date, le décompte du nouveau délai pour les versements supplémentaires commence à partir de la date de l’enregistrement correspondant des modifications auprès du SAMR.

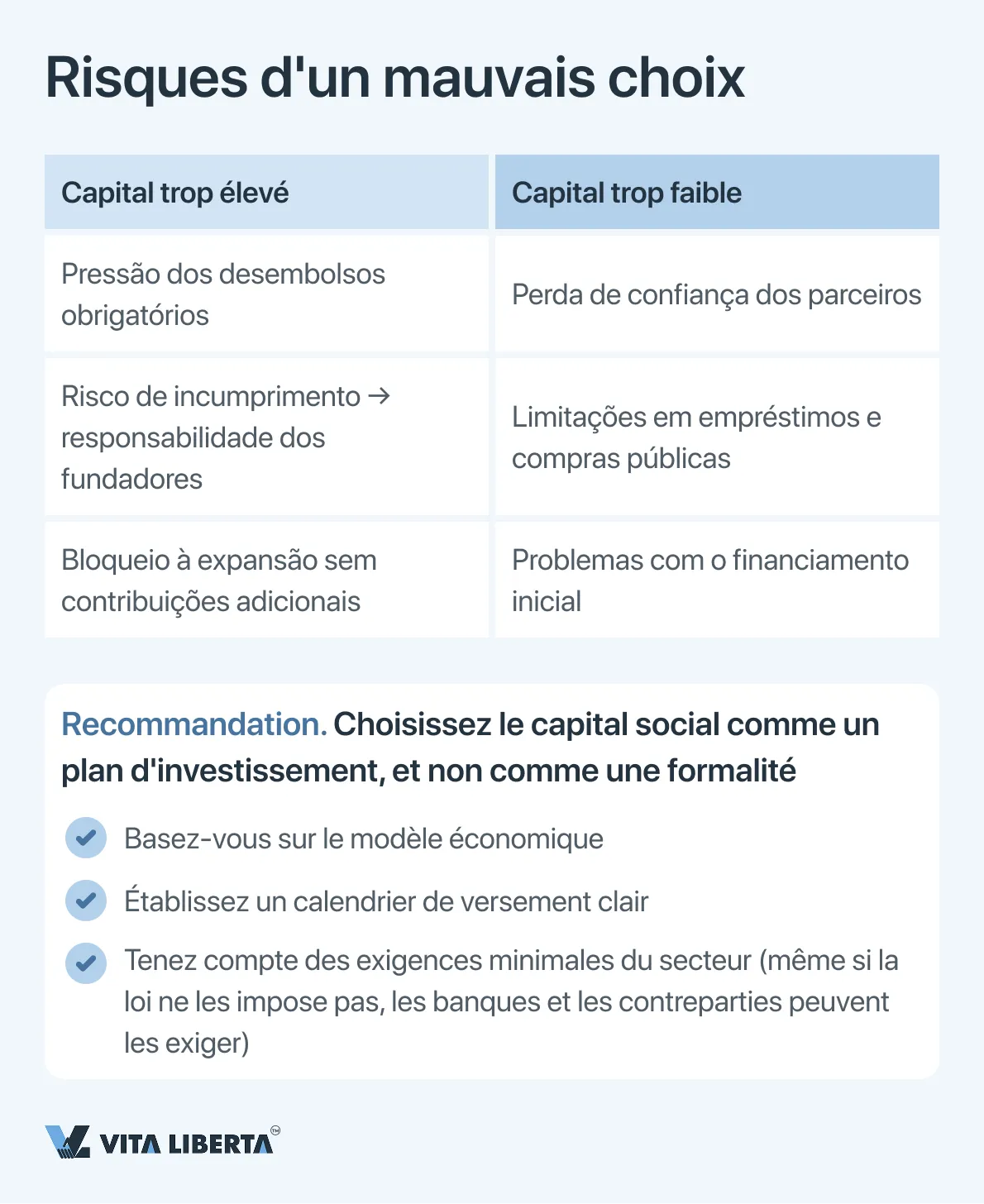

Ce changement transforme l’approche de la planification. Le montant du capital social cesse d’être un chiffre conditionnel « pour le futur ». Il nécessite un calcul pondéré, basé sur des prévisions financières réelles et un calendrier d’investissement pour un horizon de cinq ans. Une surestimation peut créer une charge financière insoutenable, tandis qu’une sous-estimation peut miner la confiance des partenaires et limiter les possibilités d’obtention de financement externe, ainsi que le financement de l’entreprise dans sa phase initiale de développement.

Dispositions transitoires pour les sociétés existantes

Les législateurs ont prévu un mécanisme d’adaptation flexible pour les sociétés enregistrées avant l’entrée en vigueur des amendements. Pour elles, une période de transition est établie, dont l’objectif est l’alignement progressif de la structure du capital avec les nouveaux standards.

Ces sociétés devront élaborer et approuver un calendrier de versement du capital ajusté, qui s’inscrira dans le délai restant jusqu’à l’expiration de 5 ans, compté désormais à partir du 1er juillet 2024. Les méthodologies spécifiques et les délais de soumission des calendriers ajustés devront être détaillés dans des règlements d’application du SAMR.

Exception pour les sociétés « matures ». Les sociétés dont le capital social avait déjà été intégralement versé au 1er juillet 2024 ne sont pas soumises aux nouveaux délais. Pour elles, le régime reste inchangé.

Ainsi, le nouveau régime juridique souligne que le capital social dans le droit des sociétés chinois moderne n’est pas une inscription passive au registre, mais un outil dynamique de planification financière et un indicateur de la sincérité des intentions des actionnaires, exigeant une approche responsable et stratégique tout au long du cycle de vie de la société.

Architecture juridique de la période de transition et gestion stratégique du capital social à la lumière de la réforme de 2024

La réforme du droit des sociétés, entrée en vigueur le 1er juillet 2024, prévoit non seulement de nouvelles règles pour les sociétés nouvellement créées, mais également un mécanisme complexe d’adaptation pour des millions d’entreprises déjà existantes. Le document clé détaillant ce processus est le Règlement du Conseil des Affaires d’État de la RPC sur la mise en œuvre du système de capital social libéré, qui établit un régime de transition différencié et progressif.

Détails de la période de transition : Du déclaratif à l’exécution obligatoire

Le législateur a prévu des approches asymétriques pour différentes formes d’entreprises, reconnaissant leur nature différente et la responsabilité des fondateurs.

| Type de société | Date d’enregistrement | Exigences de la période de transition | Tâche stratégique pour la société |

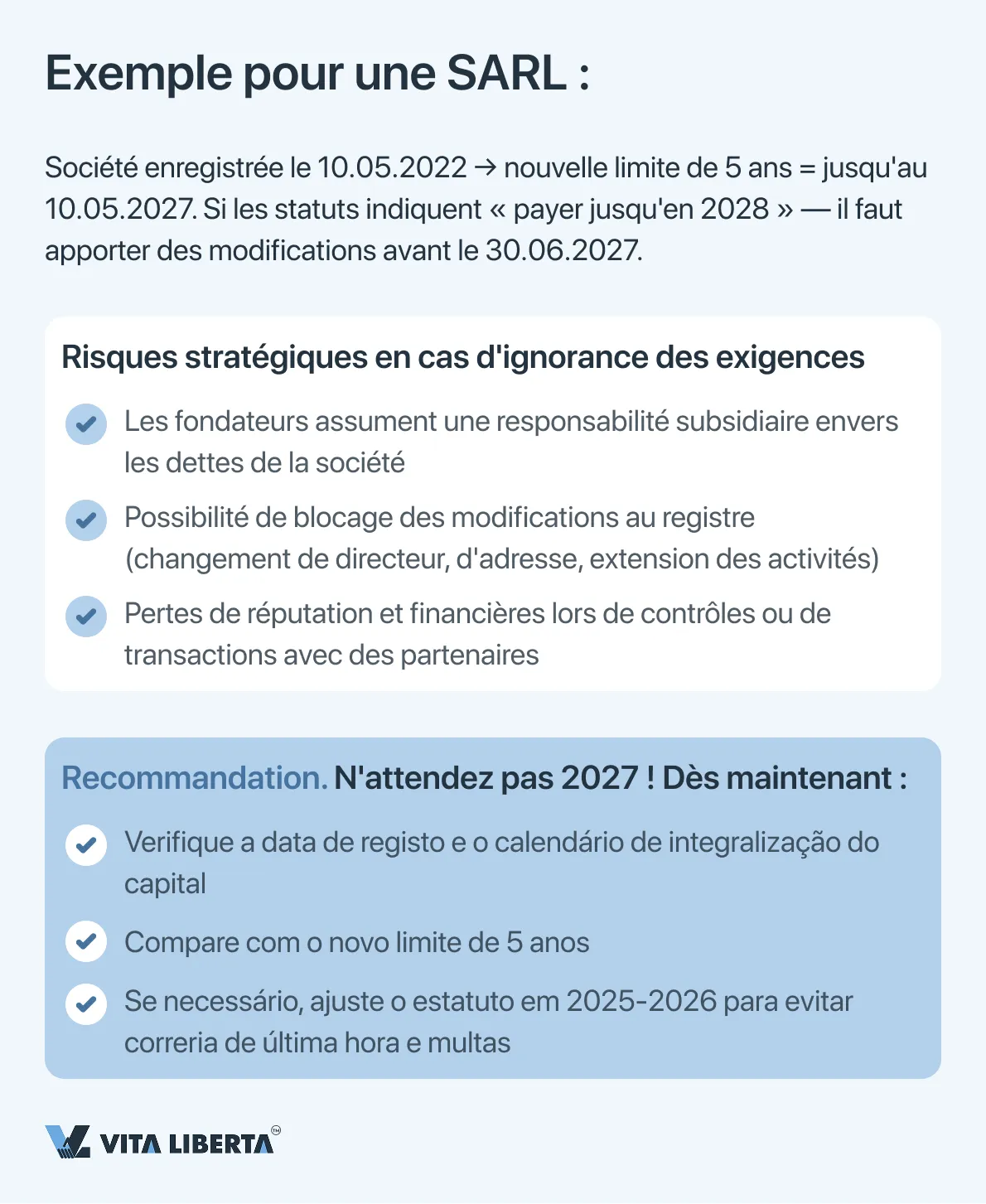

| Sociétés à responsabilité limitée (SARL) | Avant le 30 juin 2024 | Période de grâce de 3 ans (01.07.2024 – 30.06.2027) pour adapter le calendrier de paiement à la règle des 5 ans, comptés à partir de la date d’enregistrement. | 1. Analyse du calendrier : Comparer les obligations de paiement existantes avec la nouvelle limite de 5 ans à partir de la date d’enregistrement. 2. Ajustement : Si le délai de paiement restant selon les anciens statuts dépasse le 1er juillet 2029 (5 ans à partir de la date finale de la période de transition), il est obligatoire de modifier les statuts et d’enregistrer un nouveau calendrier auprès du SAMR avant le 30 juin 2027. |

| Sociétés par actions (SA) | Toute date avant le 1er juillet 2024 | Échéance finale stricte : Les fondateurs (promoters) sont tenus de libérer intégralement toutes les actions souscrites avant le 30 juin 2027, quels que soient les accords initiaux. | Mettre les obligations financières des fondateurs en conformité avec les nouvelles normes dans des délais serrés, ce qui peut nécessiter une réorganisation significative des flux financiers internes. |

Nuance importante : Pour les SARL dont le calendrier de paiement existant s’inscrit déjà dans la nouvelle limite de 5 ans (compté à partir de leur date d’enregistrement originale), une modification formelle des statuts n’est pas requise. Il est toutefois recommandé de procéder à un audit interne et d’obtenir une confirmation de conformité.

Nous vous aidons à fixer le bon capital social en Chine

- Calcul du capital adapté à votre modèle

- Vérification des délais et risques de paiement

- Accompagnement structure FIE

Procédure de modification du capital social : Du contrôle strict à la responsabilité subsidiaire

Le droit de la société d’augmenter ou de réduire son capital social est maintenu, mais il est désormais encadré par un ensemble de sanctions en cas de non-respect de la procédure, ces dernières ayant été considérablement renforcées.

1. La procédure légale comme garantie pour les créanciers.

Toute modification du capital exige :

- Décision de l’organe suprême de gestion (assemblée générale des actionnaires/associés).

- Notification des créanciers dans le délai légal établi et reconnaissance de leur droit d’exiger l’exécution anticipée des obligations ou la fourniture de garanties (en cas de réduction de capital).

- Enregistrement des modifications auprès du SAMR, avec présentation des preuves de paiement (en cas d’augmentation) ou d’une notification appropriée aux créanciers (en cas de réduction).

- Interdiction catégorique et ses conséquences : « La levée du voile social ».

Il est crucial de comprendre que le retrait illégal du capital apporté (par exemple, via des transactions fictives, des prêts sans intérêt aux fondateurs ou des remboursements sous de faux prétextes) n’est plus considéré comme une simple infraction administrative. Cette action est qualifiée d’abus de la personnalité juridique distincte de la société dans le but de nuire aux intérêts des créanciers.

Les conséquences sont personnelles et sévères :

• Responsabilité subsidiaire des fondateurs (actionnaires) : Les créanciers obtiennent le droit de recouvrer les dettes impayées de la société directement auprès des fondateurs responsables, en contournant la responsabilité limitée de la société (« piercing the corporate veil »). C’est un coup fondamental porté au principe de base du droit des sociétés.

• Responsabilité solidaire de la direction : Les directeurs, membres du conseil de surveillance et cadres dirigeants (senior management) qui ont autorisé, facilité ou n’ont pas empêché un tel retrait, assument une responsabilité conjointe et solidaire envers les créanciers. Cela rend la position de ces responsables personnellement risquée en cas de non-respect des normes financières de l’entreprise.

Conclusions stratégiques pour les entreprises

L’audit et la planification sont prioritaires. Toutes les sociétés enregistrées avant juillet 2024 doivent procéder à un audit de leur capital social, de leur calendrier de versement et les comparer aux nouvelles normes. Pour les SARL, c’est une question de calendrier stratégique ; pour les SA, c’est une question d’urgence de libération totale.

Le capital n’est pas un actif des fondateurs. Il faut mettre en place des contrôles financiers internes empêchant toute opération sur le capital apporté qui pourrait être interprétée comme un retrait dissimulé. Les dividendes et les prêts aux actionnaires doivent strictement se conformer à la loi et aux capacités financières de la société.

Le risque est devenu personnel. Les nouvelles règles transfèrent explicitement les abus financiers de la sphère des risques d’entreprise à la sphère de la catastrophe financière personnelle pour les fondateurs et les cadres dirigeants. Le respect des procédures est la seule garantie de protection des actifs personnels.

Ainsi, la période de transition n’est pas seulement un délai technique, mais une fenêtre stratégique d’opportunité pour légaliser et optimiser la structure du capital face aux nouvelles réalités, où la transparence et la ponctualité du versement du capital deviennent des facteurs critiques non seulement pour la réputation commerciale, mais aussi pour la sécurité financière personnelle des bénéficiaires effectifs de la société.

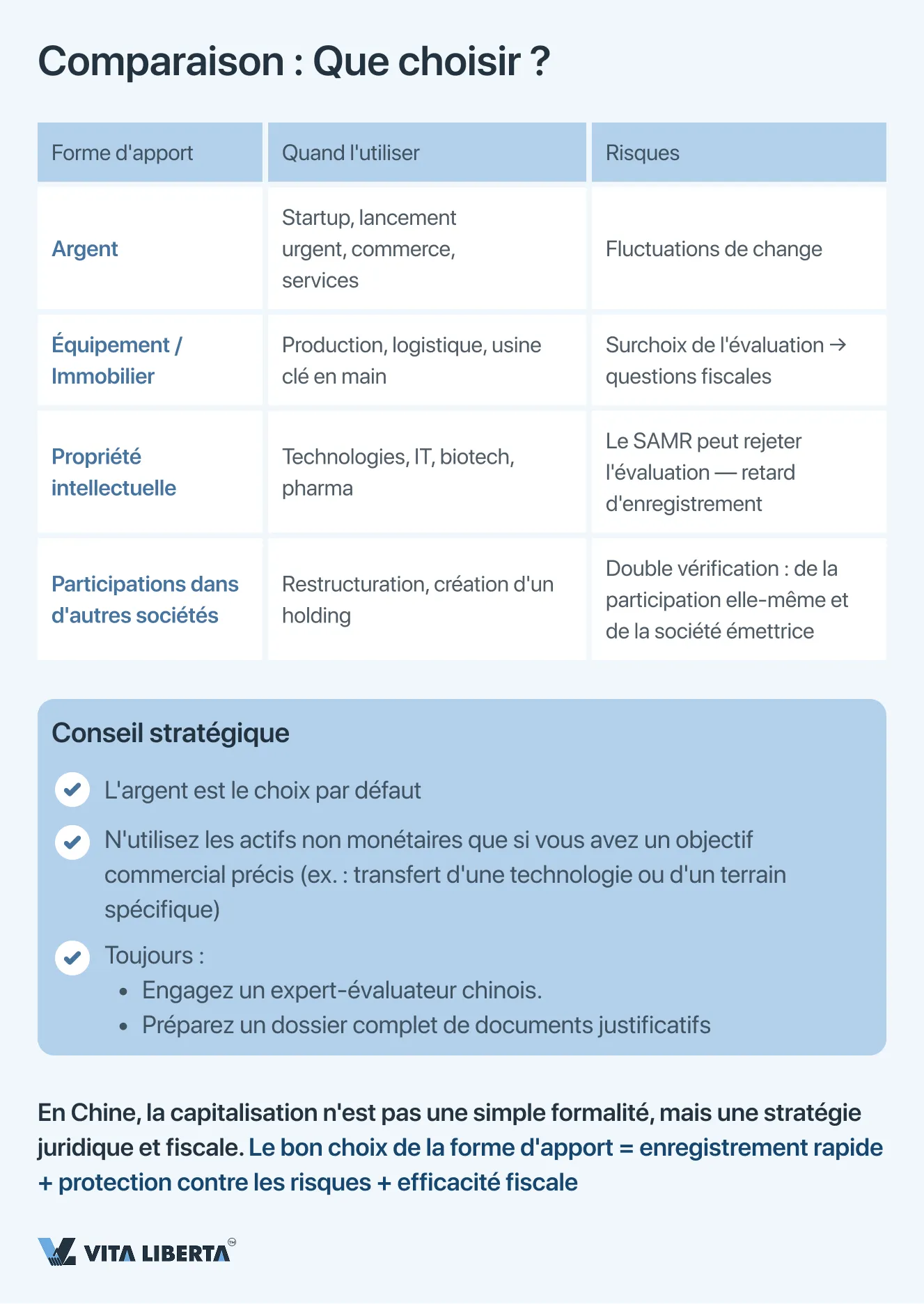

Formes d’apport au capital social : Choix stratégique des actifs dans le cadre juridique de la RPC

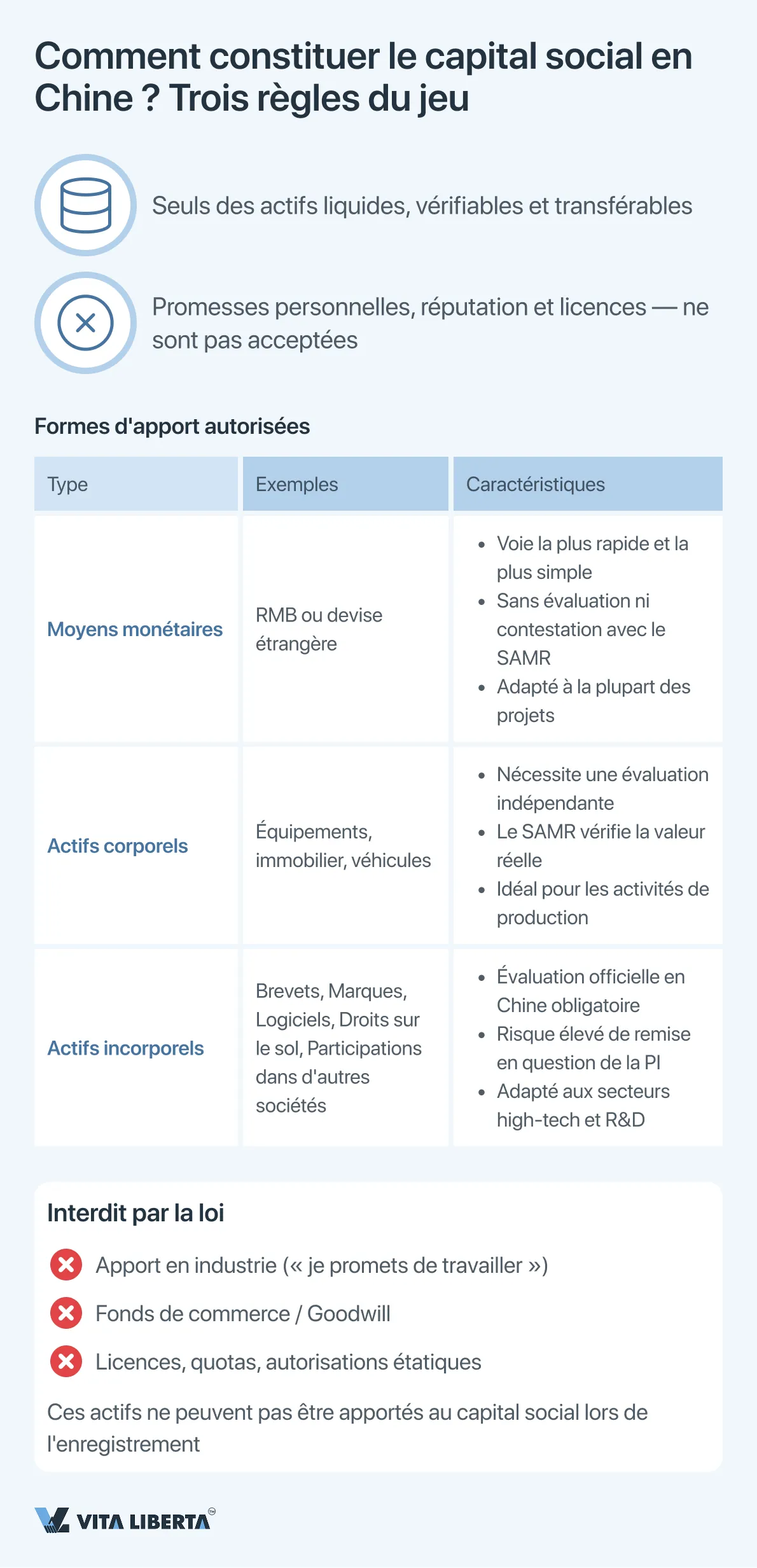

La constitution du capital social d’une société chinoise offre à l’investisseur une approche flexible quant à la structure des actifs initiaux. Cependant, ce choix est strictement limité par un cadre juridique dont l’objectif est de garantir une valeur réelle, liquide et vérifiable de l’apport, pour protéger les intérêts des créanciers et la stabilité du marché.

Moyens monétaires : Opérabilité et acceptation inconditionnelle

L’apport en numéraire (en RMB ou en devise étrangère) est la méthode la plus prévisible et sans obstacle. Il ne nécessite pas de procédure d’évaluation supplémentaire, minimise les délais d’enregistrement et élimine la subjectivité lors du contrôle par le SAMR. Pour un investisseur étranger, c’est également le chemin le plus transparent pour la conversion et le transfert transfrontalier de fonds.

Apport non monétaire : Opportunités et complexités réglementaires

La loi permet l’apport en nature sous réserve du respect de deux critères fondamentaux ::

- Évaluabilité objective : L’actif doit avoir une valeur de marché documentée et prouvée.

- Transférabilité légale : Le droit de propriété ou d’usage doit être légal et transférable sans entrave à la société.

Les actifs autorisés comprennent :

- Actifs corporels (Tangible Assets) : Équipement industriel, immobilier, véhicules.

- Actifs incorporels (Intangible Assets) :

- Droits d’usage du sol (Land Use Rights).

- Propriété intellectuelle : Brevets, marques, droits d’auteur sur les logiciels, savoir-faire protégé.

- Participations sociales (Equity) dans d’autres sociétés.

- Créances (Creditor’s Rights), cédées par contrat de cession.

Pour tout apport non monétaire, un rapport d’évaluation par un expert chinois agréé est obligatoire. Le SAMR vérifie notamment, avec rigueur, la pertinence de l’évaluation des technologies et de la PI, exigeant une description détaillée et des preuves de bénéfice économique futur pour la société.

Formes d’apport catégoriquement inadmissibles

Le législateur exclut les actifs dont la valeur est indissociable de la personne de l’investisseur ou qui ne sont pas librement négociables :

- Apport en industrie (Sweat Equity) : Promesses de travail futur, services de gestion, mise à disposition de temps.

- Fonds de commerce (Goodwill) : Ne peut pas être apporté en tant qu’actif autonome lors de la constitution de la société.

- Autorisations administratives : Licences, quotas, agréments étatiques — ne sont pas des objets de droits civils et ne peuvent être transférés en tant qu’apport.

Analyse comparative pour une décision stratégique

| Forme d’apport | Avantage clé | Risque principal | Scénario idéal d’application |

| Moyens monétaires | Vitesse et simplicité d’enregistrement. | Risques de change pour l’investisseur. | Startups, projets nécessitant un lancement rapide des opérations. |

| Équipement/Immobilier | Équipement immédiat de la société sans achats supplémentaires. | Risque de surévaluation comptable et d’amortissement accéléré subséquent. | Création d’une entreprise productive avec des actifs technologiques spécifiques. |

| Propriété intellectuelle | Capitalisation de la R&D, création de flux de redevances pour le titulaire. | Risque élevé de rejet de l’évaluation par le SAMR, complexité de la preuve documentaire. | Projets dans le secteur high-tech, où la valeur clé réside dans des brevets ou un logiciel unique. |

| Participations dans d’autres sociétés | Consolidation d’actifs, restructuration d’un groupe d’entreprises. | Double vérification (activité de la société émettrice et justesse de l’évaluation de la participation). | Intégration d’actifs chinois existants dans une nouvelle structure de holding. |

Le choix de la forme d’apport est un équilibre entre l’objectif stratégique (équiper la société, optimiser les impôts, consolider) et la volonté de minimiser les risques administratifs et juridiques. Un apport non monétaire, malgré son attrait, rend le processus d’enregistrement plus long et plus complexe, nécessitant le recours à des experts locaux pour une évaluation indépendante et un accompagnement juridique.

Divulgation des informations sur le capital social : La transparence comme élément obligatoire de la gouvernance d’entreprise

Dans le cadre du renforcement du contrôle sur la réalité du capital social et de la protection des intérêts des créanciers, la nouvelle législation chinoise a introduit des exigences strictes et opérationnelles en matière de divulgation publique des informations pertinentes. Cette obligation n’est pas une formalité, mais un élément clé du système de responsabilité sociétale et de confiance publique.

Système de divulgation : Registre public centralisé

La principale plateforme de divulgation d’informations est le Système national de divulgation publique des informations de crédit des entreprises (National Enterprise Credit Information Publicity System, accessible à l’adresse www.gsxt.gov.cn). Cette ressource sert de dossier public unifié de la société, accessible aux contreparties, institutions financières, investisseurs et organismes de régulation.

La base juridique de la divulgation est constituée par les Règles d’application de la Loi sur les sociétés (Implementing Provisions), qui obligent la société à saisir des données actualisées dans le système dans les délais établis.

Contenu et délais de divulgation : Rapidité et précision

La société est tenue de divulguer les informations dans les 20 jours ouvrables suivant la survenance de l’un des événements suivants :

| Catégorie de changement | Données spécifiques à divulguer | Signification pratique pour les tiers |

| Volume des engagements et leur exécution | Changement du volume de capital souscrit (subscribed) et réellement versé (paid-in). | Permet d’évaluer l’écart entre les engagements et leur exécution, la fiabilité financière. |

| Structure des actifs | Changement de la forme d’apport du capital (moyens monétaires, équipements, propriété intellectuelle, etc.). | Donne une compréhension de la liquidité des actifs de la société et de la structure de son bilan. |

| Calendrier financier | Ajustement du calendrier de versement du capital (par exemple, dans le cadre de la période de transition). | Permet de prévoir les flux de trésorerie futurs de la société et d’évaluer les risques de défaut. |

| Structure actionnariale | Pour les sociétés par actions — changement du nombre d’actions souscrites. | Reflète les changements dans la répartition des participations et les obligations des actionnaires. |

Conséquences stratégiques et risques de non-divulgation

Le caractère public du système gsxt.gov.cn transforme la divulgation en temps opportun en un outil de gestion de la réputation commerciale et des risques.

- Pour les partenaires et clients : C’est la source principale pour vérifier la solidité de la contrepartie. Des informations inexactes ou contradictoires sur le capital sapent immédiatement la confiance et peuvent être un motif de refus d’une transaction.

- Pour les banques et les créanciers : Les institutions financières vérifient obligatoirement les données du système lors de l’examen des demandes de crédit. Les violations de la divulgation ou des informations négatives peuvent entraîner un refus de financement ou un durcissement de ses conditions.

- Pour les régulateurs (SAMR, fisc) : Les écarts entre les documents internes de la société et les informations divulguées publiquement sont une raison directe pour un contrôle inopiné, l’imposition d’amendes et l’inscription de la société sur la liste des entités soumises à un contrôle renforcé.

La divulgation tardive ou la fourniture de fausses informations entraîne l’inscription de la société sur la « liste noire » (liste des opérateurs économiques anormaux – abnormal operations list), ce qui bloque de nombreuses procédures administratives, limite la participation aux marchés publics et nuit à la réputation de la société.

Dans les conditions actuelles du marché chinois, l’obligation de divulguer des informations sur le capital social s’est transformée d’une formalité bureaucratique en une fonction stratégique de gestion de la réputation et des risques juridiques. Le maintien d’informations complètes, précises et à jour dans le système public est un processus continu, qui influence directement la viabilité opérationnelle, l’attractivité pour l’investissement et la solvabilité de la société. L’audit régulier de ses propres données sur gsxt.gov.cn doit devenir une procédure standard de gouvernance d’entreprise.

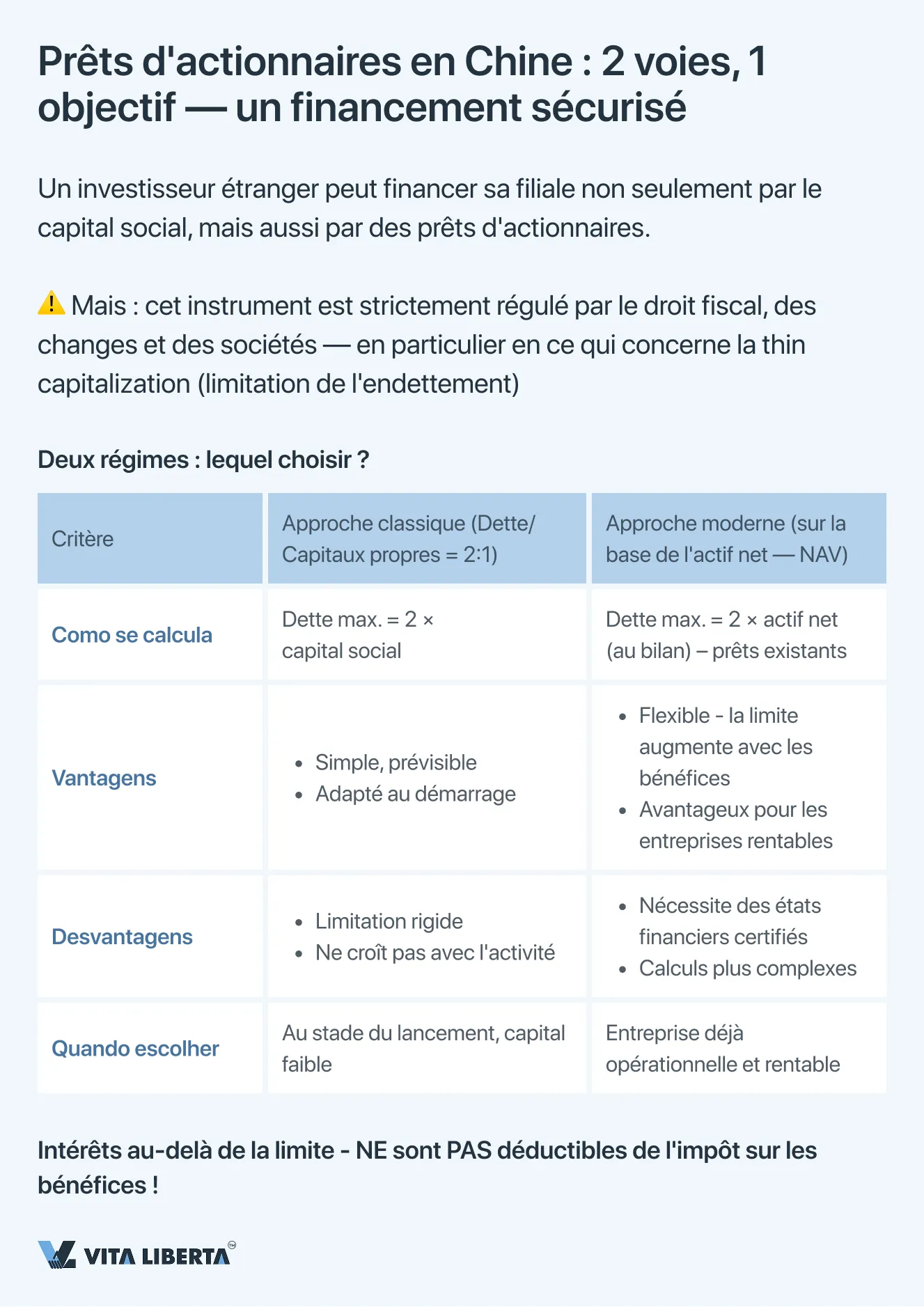

Prêts d’actionnaires comme instrument de financement d’une société à capitaux étrangers en Chine

Outre l’apport au capital social, l’investisseur étranger dispose d’un instrument important de financement supplémentaire pour sa filiale chinoise : les prêts d’actionnaires (shareholder loans). Ce mécanisme permet de gérer avec flexibilité la liquidité du projet, mais il est strictement réglementé par les normes du droit des sociétés, des changes et, ce qui est crucial, du droit fiscal, visant à lutter contre l’érosion de la base d’imposition (thin capitalization rules).

Deux régimes de régulation du financement par la dette : Approche classique vs. approche moderne

La législation permet à la société de choisir entre deux méthodes principales de calcul du volume autorisé de fonds empruntés auprès des actionnaires, ce qui nécessite une planification fiscale stratégique.

| Régime de régulation | Essence et mécanisme | Application pratique et limitations |

| Approche classique : Ratio fixe « Dette/Capitaux propres » | Établit un ratio maximum direct entre les fonds empruntés auprès des actionnaires et les capitaux propres (le plus souvent 2:1 pour les entreprises industrielles). Conséquences fiscales : Les intérêts sur les prêts dépassant la limite établie ne sont pas reconnus comme des charges aux fins du calcul de l’impôt sur les bénéfices en RPC. | Simplicité et prévisibilité. Facile à calculer et à comprendre au démarrage du projet. Manque de flexibilité. Ne prend pas en compte l’échelle réelle et la rentabilité de l’activité, peut limiter artificiellement le financement des entreprises en croissance. |

| Approche moderne : Lien avec la valeur nette des actifs | Le volume des prêts d’actionnaires autorisés est lié à la taille des capitaux propres (actifs nets) de la société, calculée sur la base de ses états financiers. Formule : Prêt autorisé = Actifs nets × Coefficient (souvent 2) – Prêts d’actionnaires existants. | Grande flexibilité. Permet d’augmenter la limite d’endettement au fur et à mesure de la croissance et de la capitalisation de la société, ce qui est particulièrement avantageux pour les entreprises rentables. Dépendance de la qualité des états financiers. Nécessite un audit de qualité et une confirmation officielle du montant des actifs nets, ce qui complique le processus. |

Recommandation clé : Le choix du régime optimal est une décision fiscale stratégique qui doit être prise lors de la phase de modélisation financière du projet. Il influence directement:

- La charge fiscale : La possibilité de déduire les intérêts de la base imposable.

- La structure du bilan : Le ratio capitaux propres/dettes.

- Le coût du financement : Le taux effectif réel sur les prêts accordés.

La consultation d’un conseiller fiscal chinois pour mener une analyse comparative et fixer la méthode choisie dans les documents de la société est obligatoire.

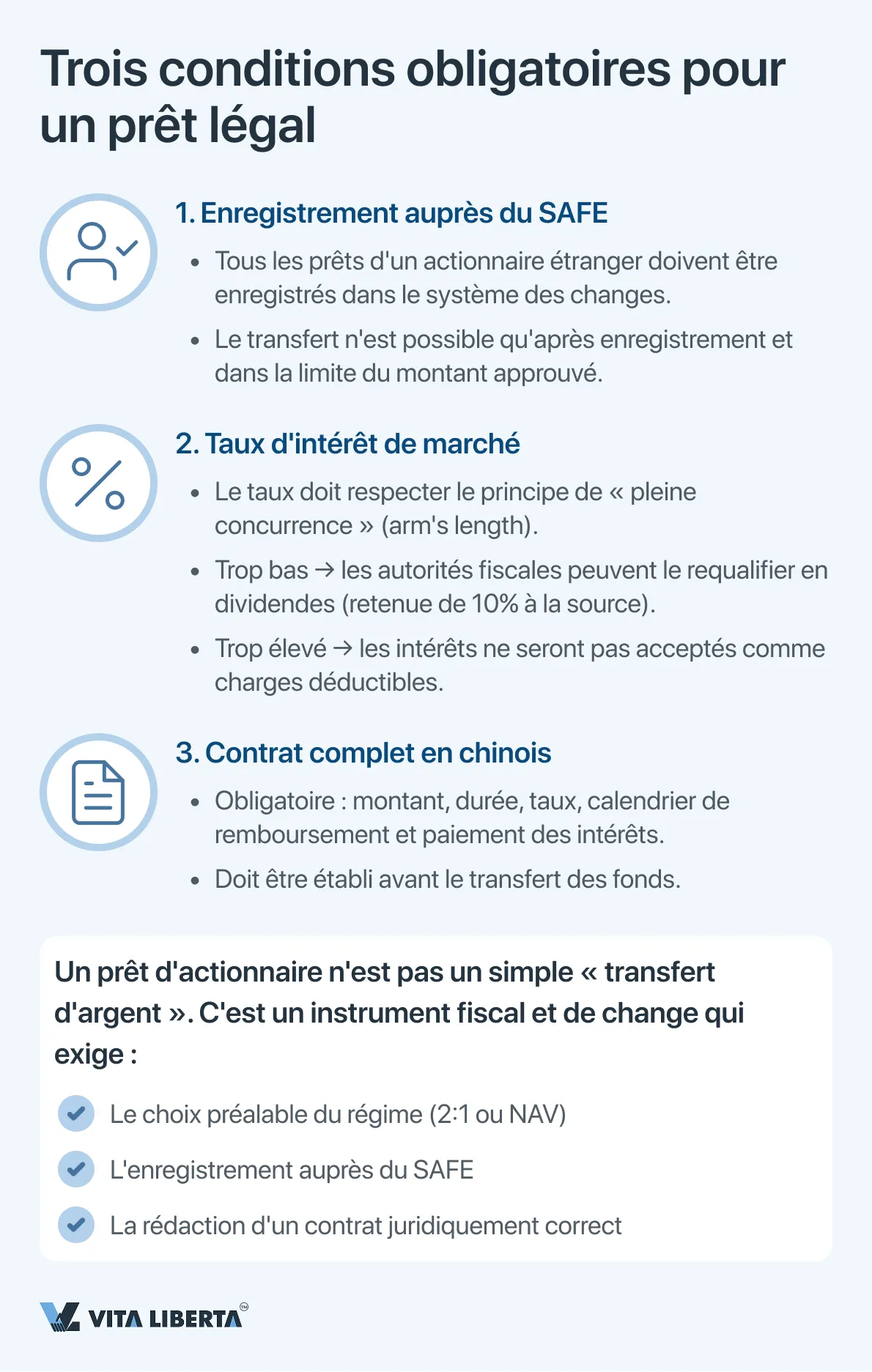

Conditions additionnelles d’une importance critique

- Réglementation des changes. Tous les prêts d’actionnaires d’un investisseur étranger doivent être enregistrés dans le système de contrôle des changes (SAFE). Le transfert effectif des fonds n’est possible qu’après cet enregistrement et strictement dans la limite du montant enregistré. Le non-respect entraîne de lourdes amendes et le blocage des opérations.

- Niveau de marché du taux d’intérêt (Principe de pleine concurrence). Le taux d’intérêt fixé pour le prêt doit correspondre au niveau de marché pour des instruments de dette similaires. Des taux trop bas peuvent être re-qualifiés par les autorités fiscales en distribution déguisée de dividendes (avec retenue à la source), et des taux trop élevés en dépenses injustifiées.

- Formalisation de la documentation. Le prêt doit être formalisé par un contrat de prêt complet en chinois, définissant clairement le montant, la durée, le taux, les modalités de paiement des intérêts et le calendrier de remboursement.

Les prêts d’actionnaires sont un outil puissant mais complexe à réguler. Leur utilisation efficace exige non seulement la disponibilité des fonds de l’investisseur, mais aussi une approche intégrée combinant financement d’entreprise, optimisation fiscale et respect inconditionnel de la législation sur les changes. Une dette correctement structurée améliore l’efficacité financière du projet, tandis que des erreurs de planification peuvent conduire à des pertes fiscales substantielles et des risques administratifs.

Principes clés pour l’investisseur étranger : Guide pratique sur le capital social en RPC

L’enregistrement d’une société en Chine exige une compréhension claire et un respect strict des règles de constitution du capital social. Retenez ces cinq points fondamentaux pour minimiser les risques et lancer votre activité avec succès.

| Aspect | Essence | Conseil pratique |

| 1. Délai de libération | 5 ans à compter de la date d’enregistrement — règle absolue pour les nouvelles sociétés (après le 01.07.2024). Pour les sociétés créées antérieurement — période de transition jusqu’au 30.06.2027 pour adapter le calendrier. | Calculez le montant du capital sur la base d’un calendrier de financement réaliste sur 5 ans. Ne surestimez pas le chiffre « par précaution ». |

| 2. Obligation | L’apport n’est pas un droit, mais une obligation. Le retard entraîne des amendes, des restrictions pour la société et une inscription sur la « liste noire » (anomalies) sur gsxt.gov.cn. | Considérez le capital déclaré comme une obligation financière juridiquement contraignante. |

| 3. Formes d’apport | Possibles : Argent (de préférence), équipements, Propriété Intellectuelle, droits sur des terrains, participations dans d’autres sociétés. Impossibles : Travail, réputation, promesses, licences. | Donnez la priorité à l’apport en numéraire. Tout autre actif nécessite une évaluation indépendante obligatoire en Chine. |

| 4. Intangibilité | Il est illégal de retirer le capital apporté. Cela conduit à la « levée du voile social » : les fondateurs et directeurs assument une responsabilité personnelle (subsidiaire) des dettes de la société. | Les fonds apportés sont la propriété de la société. Les paiements à l’investisseur ne sont possibles que sous forme de dividendes ou lors d’une réduction légale du capital social. |

| 5. Publicité | Tout changement du capital (montant, forme, calendrier) doit être divulgué sur gsxt.gov.cn dans un délai de 20 jours ouvrables. C’est la base de votre réputation publique. | Désignez un responsable de la mise à jour régulière des données dans le système. Les banques et partenaires vérifient cette information en premier lieu. |

| 6. Financement alternatif | Les prêts d’actionnaires sont possibles, mais dans des limites (régime 2:1 ou lien avec l’actif net). Les intérêts au-delà de la limite ne sont pas déductibles de l’impôt sur les bénéfices. | Convenez à l’avance avec un conseiller fiscal du modèle optimal de financement par dette pour votre projet. |

Le droit des sociétés chinois moderne fait du capital social un engagement transparent, vérifiable et protégé contre les abus. La planification stratégique du capital au démarrage et le respect scrupuleux des procédures sont votre meilleur investissement dans la sécurité juridique de votre activité en RPC. Le recours à des conseillers locaux qualifiés (avocats, comptables) pour accompagner ces processus n’est pas une dépense, mais une condition nécessaire pour réduire les risques systémiques.

Réduisez les risques lors de l’immatriculation en Chine

- Choix du mode d’apport du capital

- Vérification des règles pour étrangers

- Assistance inscription & SAFE

5 questions et réponses clés pour l’investisseur étranger sur les règles de constitution du capital social en Chine

Conformément à la nouvelle version de la Loi sur les sociétés de la RPC, entrée en vigueur le 1er juillet 2024, les fondateurs sont tenus de libérer intégralement le capital social souscrit dans un délai de 5 ans à compter de la date d’enregistrement de la société. Cette règle est obligatoire et vise à renforcer la discipline financière. Pour les sociétés enregistrées avant cette date, une période de transition jusqu’au 30 juin 2027 s’applique pour mettre leurs calendriers en conformité avec les nouvelles exigences.

Oui, cette option (apport non monétaire) est autorisée, mais strictement réglementée. Il est possible d’apporter des actifs corporels (équipements, immobilier), des actifs incorporels (brevets, logiciels), des droits d’usage de terrains ou des participations dans d’autres sociétés. La condition essentielle est que l’actif ait une valeur de marché documentée et prouvée et soit légalement transférable. Pour cela, un rapport d’évaluation d’un expert-évaluateur chinois indépendant et agréé est requis. Les apports en industrie, le fonds de commerce (goodwill) ou les licences ne sont pas acceptés.

Le retrait illégal du capital apporté (sous couvert d’un prêt, d’une transaction fictive ou d’un remboursement) constitue une violation grave. Les créanciers ou les régulateurs peuvent engager la procédure de « levée du voile social » (piercing the corporate veil). Dans ce cas, les fondateurs (actionnaires) ainsi que les directeurs et gestionnaires ayant approuvé l’opération, assument une responsabilité subsidiaire (personnelle) des dettes de la société sur l’ensemble de leurs biens personnels. La responsabilité limitée de la société ne s’applique pas dans cette situation.

Réponse : Les informations concernant tout changement (montant du capital, forme de l’apport, calendrier de libération) doivent être divulguées par la société sur le Système national de divulgation publique des informations de crédit des entreprises (www.gsxt.gov.cn) dans un délai de 20 jours ouvrables après le changement. Ce registre est public, et les banques, partenaires et régulateurs en vérifient les données. Une divulgation tardive ou la fourniture de fausses informations entraîne l’inscription de la société sur la « liste noire » (liste des opérateurs économiques anormaux), des amendes et le blocage de nombreuses procédures administratives.

Réponse : Oui, un actionnaire étranger peut accorder à la société des prêts d’actionnaires (shareholder loans). Cependant, leur volume est limité par les règles de lutte contre l’érosion de la base d’imposition (thin capitalization). Il existe deux régimes principaux :

- Classique : Le ratio dette/capitaux propres ne doit pas dépasser 2:1 (pour la plupart des secteurs).

- Sur la base de l’actif net (NAV) : La limite des prêts est liée à la taille de l’actif net de la société.

Important : Les intérêts sur les prêts dépassant la limite établie ne sont pas reconnus comme charges déductibles aux fins de l’impôt sur les bénéfices en Chine. Le choix du régime optimal nécessite une consultation obligatoire avec un conseiller fiscal. De plus, tous ces prêts sont soumis à un enregistrement obligatoire auprès des autorités de contrôle des changes (SAFE).