Hongkong

Hongkong China

China

Hong Kong est un centre financier de premier plan dans le monde. Il attire chaque année des centaines d’entreprises grâce à son système juridique transparent, son système bancaire développé et son environnement favorable aux affaires.

L’ouverture d’un compte bancaire à Hong Kong est une étape cruciale pour toute entreprise cherchant à pénétrer les marchés asiatiques. C’est l’un des outils les plus importants pour mener efficacement des activités internationales. Dans cet article, nous expliquerons comment ouvrir un compte bancaire pour votre entreprise à Hong Kong en utilisant des solutions alternatives plutôt que des banques traditionnelles, et pourquoi cela peut être pertinent pour de nombreux entrepreneurs venant à Hong Kong pour mener des affaires internationales.

Avantages de l’ouverture d’un compte bancaire à Hong Kong

L’ouverture d’un compte bancaire à Hong Kong offre une série d’avantages uniques, parmi lesquels

- Libre circulation des capitaux

L’absence de contrôle des changes permet d’effectuer des transferts internationaux sans restriction, offrant une flexibilité dans la gestion des finances.

- Statut international

Les banques hongkongaises sont largement présentes sur les marchés financiers mondiaux, fournissant un accès à des comptes multidevises et créant des conditions confortables pour les affaires internationales. La rapidité d’exécution des paiements et de traitement des transactions SWIFT internationales les rend particulièrement attractives pour les opérations globales.

- Système bancaire stable

Le système bancaire hongkongais est l’un des plus fiables et sécurisés au monde, garantissant la sécurité et la confiance dans la préservation des fonds.

- Possibilité d’ouverture de compte pour les entreprises étrangères

Hong Kong offre des conditions avantageuses pour l’ouverture de comptes aux entreprises enregistrées en dehors de la juridiction, ce qui le rend attractif pour les affaires internationales.

Caractéristiques des banques traditionnelles à Hong Kong

Les banques hongkongaises occupent des positions clés dans les opérations financières internationales, servant non seulement des entreprises chinoises mais aussi de nombreuses grandes sociétés mondiales. Étant donné l’ampleur de l’économie chinoise et les volumes d’échanges commerciaux avec d’autres pays, qui se chiffrent en milliers de milliards de dollars, de nombreuses grandes banques à Hong Kong préfèrent se concentrer sur le service aux entreprises ayant une réputation établie et des volumes d’activité importants, plutôt que de rivaliser activement pour les startups et les petites entreprises.

Profil du client potentiel dans les banques traditionnelles à Hong Kong

De nombreuses grandes banques traditionnelles de Hong Kong sont orientées vers le service aux grandes entreprises et imposent des exigences strictes au profil des nouveaux clients potentiels. Tout d’abord, les entreprises doivent avoir une histoire d’activité d’au moins un an, car les banques préfèrent travailler avec des organisations ayant une certaine réputation et stabilité. Il est également important d’avoir des informations détaillées sur les activités de l’entreprise : le relevé de compte doit démontrer la stabilité financière et la légalité des opérations avec des clients et fournisseurs de bonne réputation.

De plus, la présence de contrats avec des contreparties de Chine ou de Hong Kong est un indicateur important de l’interaction avec des partenaires locaux. Des recommandations de clients existants de la banque peuvent considérablement augmenter les chances d’ouverture de compte réussie. L’entreprise doit mener des activités réelles à Hong Kong, et les fondateurs et directeurs étrangers doivent disposer des visas appropriés pour travailler et résider dans la région. La présence de personnel local, officiellement employé et correspondant en qualification et en nombre au secteur et à l’ampleur des activités de l’entreprise, est également une exigence importante.

Cependant, cela n’est plus un problème majeur, car il existe depuis longtemps à Hong Kong des solutions alternatives pour le traitement des paiements des entreprises, en particulier pour les petites et moyennes entreprises. Ces solutions bancaires alternatives sont devenues courantes et offrent des possibilités flexibles et pratiques pour effectuer des paiements, rivalisant pratiquement avec les banques traditionnelles.

Alternatives aux banques traditionnelles à Hong Kong

Pour les entreprises ne répondant pas aux exigences strictes des banques traditionnelles, les banques en ligne et les systèmes de paiement (opérateurs de transfert d’argent), représentés par des entreprises fintech détenant des licences MSO ou SVF, deviennent une excellente alternative. Ces solutions innovantes peuvent remplacer les banques classiques en offrant un large éventail de services, y compris les transferts nationaux et internationaux, la conversion de devises et le stockage sécurisé des fonds.

Systèmes de paiement ou opérateurs de transfert d’argent

Les systèmes de paiement à Hong Kong sont des entreprises fintech détenant des licences Money Service Operator (MSO) ou Stored Value Facility (SVF). Ces entreprises sont régulées par les autorités publiques et fournissent des services financiers axés sur la flexibilité et la commodité pour les entreprises.

Comment fonctionnent les systèmes de paiement

Toutes les opérations effectuées par les systèmes de paiement sont soutenues par les plus grandes banques internationales situées à Hong Kong, telles que DBS Bank, Standard Chartered, Citi Bank et JP Morgan. Le système de paiement agit comme intermédiaire entre le client et la banque, fournissant un support technique et une approche innovante dans la gestion des comptes. Cependant, l’infrastructure elle-même pour effectuer les transferts d’argent repose sur le fonctionnement des banques classiques. De plus, les systèmes de paiement disposent généralement de comptes dans des banques d’autres pays en dehors de Hong Kong, ce qui leur permet d’effectuer des paiements partout dans le monde de manière rapide et à moindre coût.

Pour faire une analogie, pour les banques de second niveau (banques commerciales traditionnelles), la banque de service est généralement la banque centrale du pays, tandis que pour les transferts internationaux, des banques correspondantes internationales sont utilisées. Alors que pour les systèmes de paiement à Hong Kong, les opérateurs sont les banques hongkongaises et internationales.

Types de licences des systèmes de paiement à Hong Kong

En 2015, une loi spéciale (Ordinance) régulant l’activité des systèmes de paiement (opérateurs de transfert d’argent) dans cette juridiction a été adoptée à Hong Kong. Le concept de système de paiement dans la R.A.S. a une signification particulière : leur nombre est limité et ils sont strictement régulés par les autorités locales.

À ce jour, la loi distingue deux types de licences pour les systèmes de paiement opérant dans le domaine des transferts bancaires pour les entreprises :

- Money Service Operator (MSO) — Cette licence est délivrée et régulée par le Département des douanes et accises de Hong Kong (Hong Kong Customs and Excise Department). La licence MSO permet aux entreprises d’effectuer des transferts d’argent et des échanges de devises, offrant flexibilité et commodité pour les entreprises.

- Stored Value Facility (SVF) — Licence délivrée et régulée par l’Autorité monétaire de Hong Kong (Hong Kong Monetary Authority), qui remplit les fonctions de banque centrale de Hong Kong. La licence SVF offre un éventail plus large de services, y compris les opérations avec de l’argent électronique (e-money), et permet de stocker les fonds des clients sur des comptes. Cela rend les licences SVF particulièrement attractives pour les entreprises cherchant à offrir à leurs clients des solutions financières modernes et sécurisées.

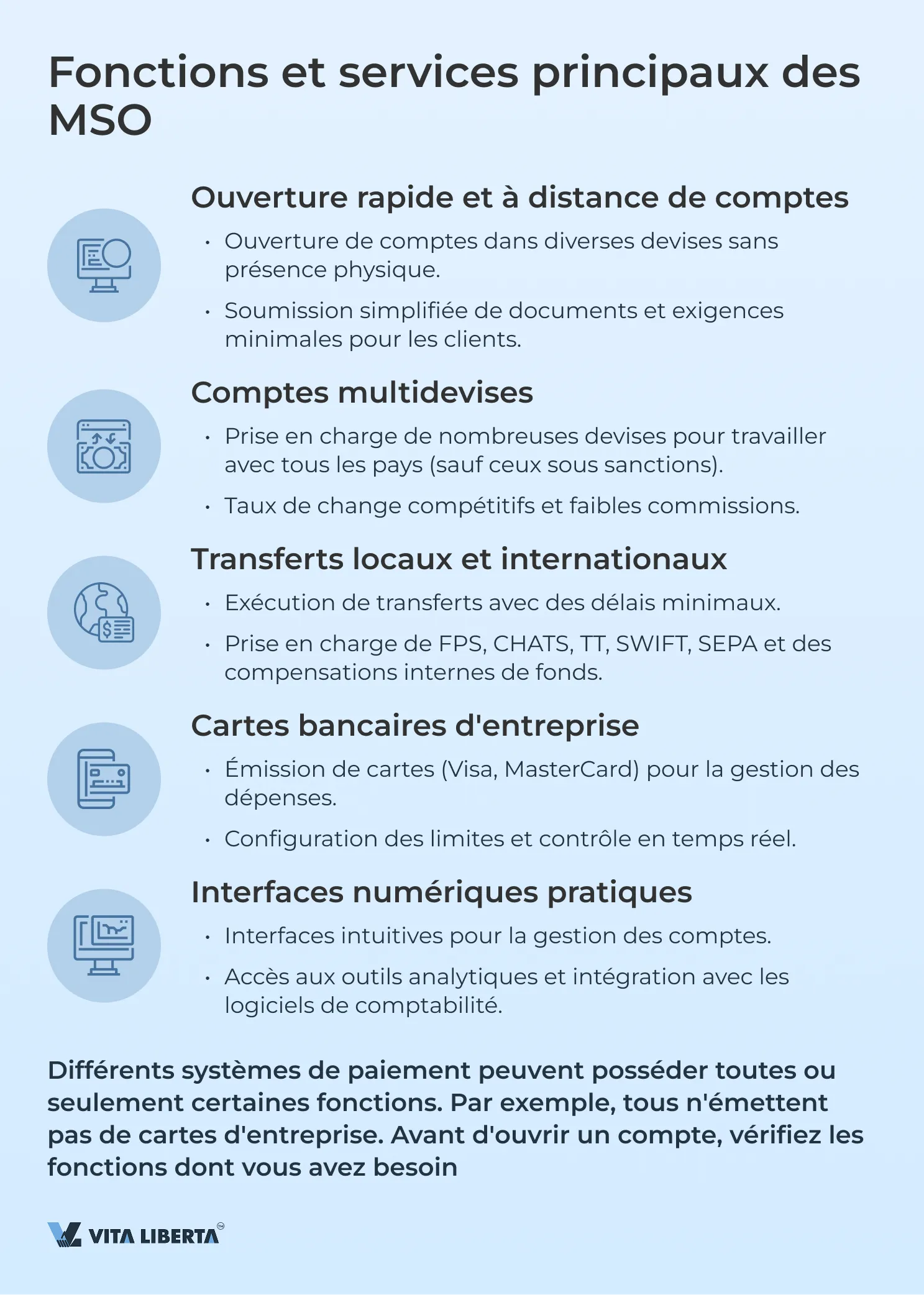

Fonctions des systèmes de paiement sous licence MSO

Les opérateurs de services monétaires (MSO) deviennent de plus en plus populaires parmi les entreprises, en particulier parmi les startups et les entreprises internationales qui cherchent à gérer rapidement et efficacement leurs finances à Hong Kong. Les MSO fournissent des solutions modernes et flexibles pour le traitement des paiements, les opérations multidevises et le change de devises via des plateformes entièrement numériques.

Principales fonctions et services des MSO :

- Ouverture rapide et à distance de comptes :

• Possibilité d’ouvrir des comptes dans diverses devises rapidement et sans nécessité de présence physique.

• Procédure simplifiée de soumission de documents et exigences relativement minimales pour les clients (par exemple, il est important que l’entreprise n’exerce pas d’activités interdites ou à risque élevé de blanchiment d’argent). - Comptes multidevises ou comptes séparés dans différentes devises :

• Prise en charge de nombreuses devises, permettant aux entreprises de travailler facilement avec tous les pays (sauf ceux sous sanctions).

• Taux de change compétitifs et faibles commissions pour les opérations de change. - Transferts locaux et internationaux :

• apacité à effectuer des transferts locaux et internationaux avec des délais minimaux.

• Prise en charge de diverses méthodes de paiement, notamment Faster Payment System (FPS), Clearing House Automated Transfer (CHATS), Telegraphic Transfer (TT), SWIFT, SEPA. De plus, il convient de noter la capacité des MSO à effectuer des compensations internes de fonds sur des comptes dans différents pays, ce qui élimine le besoin d’utiliser toute passerelle de paiement et rend la vitesse du paiement international pour le client pratiquement instantanée. - Cartes bancaires d’entreprise :

• Émission de cartes d’entreprise (Visa, MasterCard) pour une gestion pratique des dépenses.

• Possibilité de configurer des limites et de contrôler l’utilisation des cartes par les employés en temps réel. - Interfaces numériques pratiques :

• Interfaces intuitives et fonctionnelles pour la gestion des comptes et des transactions.

• Accès à des outils analytiques et à des rapports pour surveiller l’activité financière, intégration avec des logiciels de comptabilité et de gestion.

Selon le système de paiement spécifique, ils peuvent posséder toutes les fonctions ou seulement une partie d’entre elles. Par exemple, tous les systèmes de paiement ne peuvent pas émettre de cartes d’entreprise. Avant de demander l’ouverture d’un compte, il est toujours important de vérifier la disponibilité des fonctions dont vous avez besoin auprès du système de paiement spécifique.

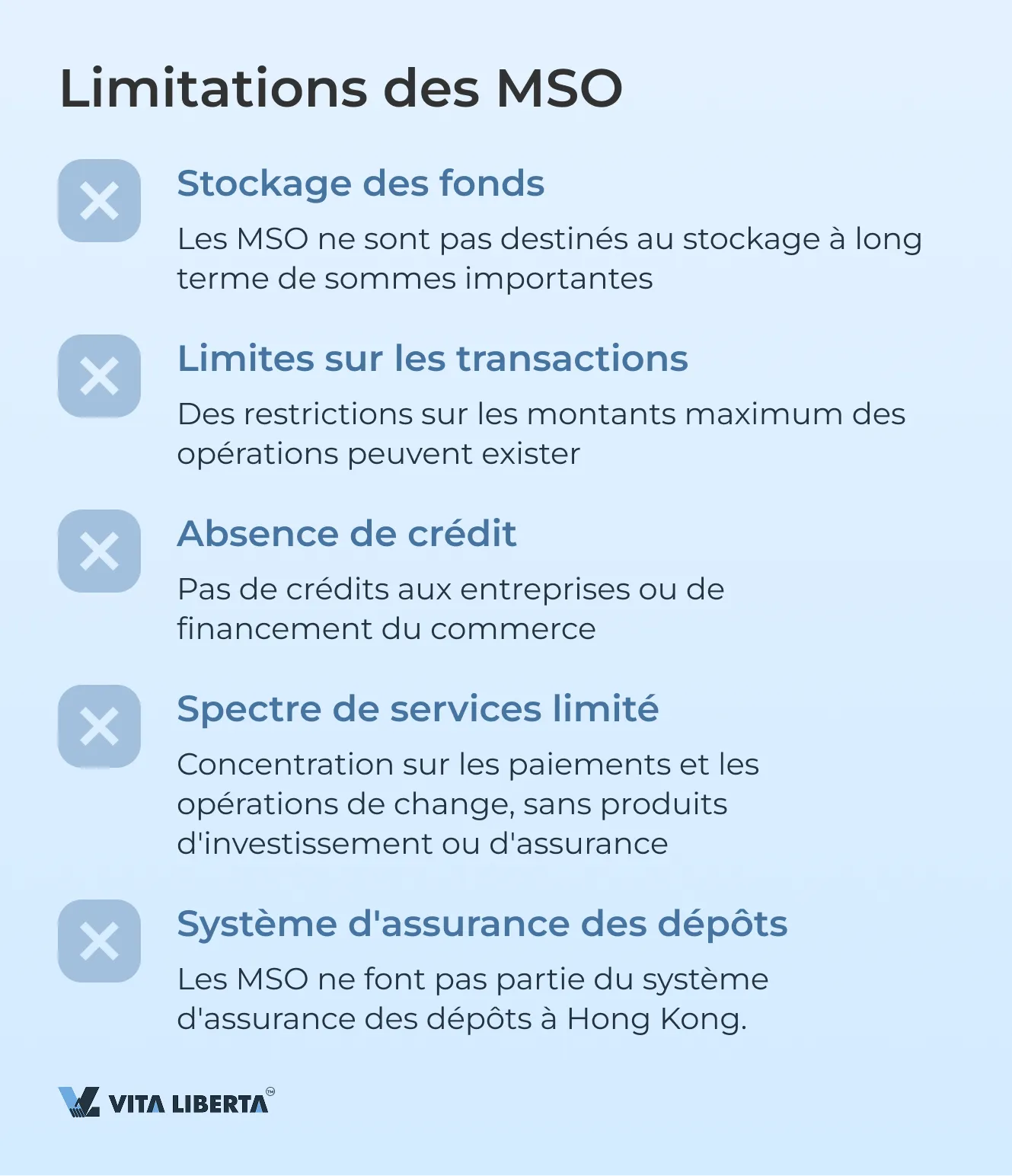

Limitations des MSO

Malgré plusieurs avantages, les Money Service Operators (MSO) ont également certaines limitations qu’il est important de prendre en compte lors du choix de solutions financières pour votre entreprise.

Principales limitations des MSO :

- Stockage des fonds :

• La fonction principale des MSO est d’assurer des paiements rapides et efficaces ainsi que le change de devises, et non le stockage des fonds. L’activité des MSO implique des règlements ciblés et la conversion de devises. La licence MSO ne prévoit pas le stockage à long terme de sommes importantes sur les comptes de l’entreprise. - Limites sur les transactions :

• Certains systèmes de paiement peuvent avoir des restrictions sur les montants maximum des opérations, ce qui est important à considérer pour les paiements internationaux de grande envergure.

• Les entreprises doivent vérifier à l’avance les limites et les conditions de transaction auprès du MSO choisi. - Absence de crédit :

• Les MSO ne fournissent pas de services de crédit aux entreprises ou de financement du commerce.

• Les entreprises ayant besoin de produits de crédit doivent s’adresser aux banques traditionnelles ou à des institutions financières spécialisées. - Spectre de services limité :

• Les opérateurs de services monétaires se concentrent sur les paiements et les opérations de change, sans proposer des solutions telles que la gestion d’investissements ou les produits d’assurance.

• Pour un service financier complet, il peut être nécessaire de recourir à des institutions financières supplémentaires. - Système d’assurance des dépôts

Les MSO ne font pas partie du système d’assurance des dépôts à Hong Kong. Actuellement, la protection maximale des dépôts est de 500 000 dollars de Hong Kong par déposant, incluant le principal et les intérêts. À partir du 1er octobre 2024, cette limite sera augmentée à 800 000 dollars de Hong Kong. Seules les organisations disposant d’une licence bancaire, y compris les banques traditionnelles et en ligne, sont participantes au système d’assurance des dépôts. Cependant, les cas de faillite de banques à Hong Kong sont extrêmement rares.

Principaux systèmes de paiement MSO pour les entreprises à Hong Kong

World First (Money Service Operator)

La société WorldFirst a été fondée en 2004 dans le but d’aider les petites et moyennes entreprises à surmonter les difficultés et les coûts élevés associés aux transferts et paiements internationaux en devises. En 2019, la société est devenue partie du groupe Ant, une entreprise chinoise qui est une filiale d’Alibaba Group, propriétaire du système de paiement Alipay.

| Licence MSO à Hong Kong, en Angleterre Opérateur international de transfert d’argent Paiements locaux FPS, CHATS, TT et internationaux, paiements SWIFT, programmes de fidélité Devises : compte multidevises en USD, EUR, GBP, HKD, CNH, CAD, SGD, JPY, AUD, NZD Cartes : virtuelle (non) | Ouverture de compte : • Sans frais Gestion de compte : • Sans frais Limites sur les opérations : Aucune restriction sur les transactions entrantes ou sortantes. Cependant, pour des transactions plus importantes, une documentation supplémentaire peut être demandée, telle que factures, bons de commande, connaissements, contrats, etc. | Paiements entrants : • Gratuits Paiements sortants : • À partir de 0,30 euro, selon la devise Conversions: • Jusqu’à 0,75 % Lien vers les tarifs sur le site de l’organisation |

Exemple de coordonnées bancaires World First :

| • Account Holder name: XXX Limited (votre entreprise) • International Collections Account • Currency: USD,EUR,GBP,HKD,CNH,CAD,SGD,JPY,AUD,NZD • Account number: 00000000000 • SWIFT/BIC Code: CHASHKHHXXX • Bank name: JP Morgan Chase HONG KONG BRANCH • Bank region: HK • Bank code: 007 • Branch code: 863 • Bank address: CHARTER HOUSE, 8 CONNAUGHT ROAD, CENTRAL, Account created on: 2023-04-27 |

Statrys (Money Service Operator)

Statrys a été fondé à Hong Kong par l’entrepreneur français Bertrand Théaud dans le but de faciliter, accélérer et réduire les coûts des règlements internationaux. Aujourd’hui, Statrys est fier de servir plus de 3500 entreprises de plus de 70 pays.

| Licence MSO à Hong Kong Opérateur de transfert d’argent Paiements locaux FPS, CHATS, TT et internationaux, paiements SWIFT, programmes de fidélité Devises : compte multidevises HKD, USD, EURO, CNH, JPY, GBP, SGD, CHF, AUD, CAD, NZD Cartes : Virtuelles et physiques. Pour les fondateurs et les employés. | Ouverture de compte : • Entreprises de Hong Kong et de Singapour – gratuit. • Entreprises étrangères ne faisant pas d’affaires en Asie ou entreprises avec une structure actionnariale complexe – des frais peuvent être appliqués. Gestion de compte : • Jusqu’à 5 opérations par mois – gratuit ; • Au-delà – 88 HKD par mois. • Les comptes inactifs sans opération pendant plus de 3 mois peuvent être fermés. Limites sur les opérations : Aucune restriction sur les transactions entrantes ou sortantes. Cependant, pour des transactions plus importantes, une documentation supplémentaire peut être demandée, telle que factures, bons de commande, connaissements, contrats, etc. | Paiements entrants : • Paiements locaux en HKD, CNY et USD : sans frais • Paiements locaux en devises autres que HKD, CNY et USD : 60 HKD • Paiements internationaux dans toutes les 11 devises : 60 HKD N’inclut pas les frais des banques correspondantes et des banques bénéficiaires. Paiements sortants : • Paiements locaux dans une même branche DBS (code 016) : sans frais • Paiements locaux en HKD et CNY : 5 HKD • Pour les paiements internationaux ou les paiements locaux en devises autres que HKD et CNY, Statrys propose 2 options : Payer les frais Statrys de 85 HKD : inclut les frais STATRYS/DBS, à l’exception des frais des banques intermédiaires et de la banque bénéficiaire. Les fonds arrivant sur le compte du bénéficiaire seront réduits des frais des banques intermédiaires et de la banque bénéficiaire. Payer les frais complets – 270–500 HKD : cette option couvre tous les tarifs, y compris les frais de la banque intermédiaire et de la banque bénéficiaire. Les fonds qui arriveront sur le compte de votre bénéficiaire seront identiques au montant envoyé depuis votre compte Statrys. Lien vers les tarifs sur le site de l’organisation |

Exemple de coordonnées bancaires Statrys :

| • Account Name: XXX Limited (votre entreprise) • Account Number: 000000000000 (numéro de compte de votre entreprise) • Swift Code: DHBKHKHH • Bank Name: DBS Bank (Hong Kong) Limited • Bank Address: 11th Floor, The Center, 99 Queen’s Road Central, Central, Hong Kong • Bank code: 016 • Branch code: 478 |

Airwallex (Money Service Operator)

Airwallex a été fondée en 2015 à Melbourne, en Australie, par Jack Zhang et Max Li. L’objectif principal de l’entreprise est de rendre les paiements internationaux plus simples et moins chers pour les entreprises.

Aujourd’hui, Airwallex est une entreprise fintech mondiale offrant des comptes multidevises, des cartes virtuelles et une intégration avec diverses plateformes pour les affaires internationales. La plateforme assure des transferts internationaux rapides et transparents, la gestion des opérations de change et l’optimisation des processus financiers pour les entreprises du monde entier.

| Opérateur de transfert d’argent Paiements locaux FPS, CHATS, TT et internationaux, paiements SWIFT, programmes de fidélité Devises : comptes séparés en USD, EUR, GBP, SGD, HKD, CNY, JPY, AUD, CHF, CAD, NZD Cartes : Cartes virtuelles Visa. Pour les fondateurs et les employés. | Ouverture de compte : • Sans frais Gestion de compte : • Sans frais Limites sur les opérations : Aucune restriction sur les transactions entrantes ou sortantes. Cependant, pour des transactions plus importantes, une documentation supplémentaire peut être demandée, telle que factures, bons de commande, connaissements, contrats, etc. | Paiements sortants : SWIFT – 120 HKD Conversions : Pourcentage de marge au-dessus du taux interbancaire, avec les marges suivantes : USD/CNY/HKD – 0,2% G10 countries/SGD – 0,3% IDR, INR, MYR, PHP, THB, VND, KRW – 1% Lien vers les tarifs sur le site de l’organisation |

Exemple de coordonnées USD Airwallex :

| • Beneficiary’s name: XXX Limited (votre entreprise) • Beneficiary’s bank account №: 00000000000 (numéro de compte de votre entreprise) • Beneficiary’s bank: Standard Chartered Bank (Hong Kong) Ltd • Beneficiary’s bank address: 32nd Floor, 4-4A Des Voeux Road Central • City: Hong Kong (China) • SWIFT: SCBLHKHH • Bank code: 003 • Branch code: 474 |

Currenxie (Money Service Operator)

Fondée en 2014, fournit des solutions de paiement aux entreprises de toutes tailles.

À Hong Kong, l’entreprise possède 2 licences – opérateur de transfert d’argent et prêteur. L’entreprise est également enregistrée en tant qu’entreprise financière étrangère au Canada, fournisseur de services financiers agréé en Afrique du Sud et enregistrée auprès d’AUSTRAC en Australie. Currenxie UK Limited est autorisée en tant qu’établissement de monnaie électronique (EMI).

| Opérateur de transfert d’argent Paiements locaux FPS, CHATS, TT et internationaux, paiements SWIFT, programmes de fidélité Devises : compte multidevises en USD, EUR, HKD, GBP, JPY, CAD, AUD, NZD, RMB (CNH), SGD, CHF, DKK, NOK, SEK et IDR. Cartes : Visa Business virtuelle | Ouverture de compte : • Sans frais Gestion de compte : • Sans frais Limites sur les opérations : Aucune restriction sur les transactions entrantes ou sortantes. Cependant, pour des transactions plus importantes, une documentation supplémentaire peut être demandée, telle que factures, bons de commande, connaissements, contrats, etc. | Paiements entrants : • 0,75 USD Paiements sortants : • Locaux – 3 USD • Internationaux – 8 USD Conversions: • 0,1 % pour USD/HKD. • Pour les paires USD, EUR, GBP, HKD, AUD, SGD, JPY, CNH (CNY), CAD, CHF, NOK, DKK, SEK, NZD – 0,4 %. • Pour les paires INR, THB, PHP – 0,5 % • Pour les paires IDR, VND et ZAR – 0,6 %. Lien vers les tarifs sur le site de l’organisation |

Exemple de coordonnées Currenxie :

| Bank Name DBS Bank (Hong Kong) Limited SWIFT Code DHBKHKHH Bank Code 016 Branch Code 478 Account Number 000000000 Location Hong Kong Currencies AUD, CAD, CHF, CNH, DKK, EUR, GBP, HKD, JPY, NOK, NZD, SEK, SGD, USD Account Holder: XXX Limited (votre entreprise) |

Payoneer (Money Service Operator)

La plateforme numérique multifonctionnelle Payoneer simplifie le commerce mondial pour des millions de petites entreprises, places de marché et entreprises de 200 pays et territoires. En utilisant des technologies fiables, la conformité réglementaire et une infrastructure bancaire, Payoneer fournit des services incluant les paiements transfrontaliers, le capital circulant, les solutions fiscales et la gestion des risques. Payoneer aide à la croissance tant des entrepreneurs émergents sur les marchés en développement que des grandes marques mondiales telles qu’Airbnb, Amazon, Google et Upwork. Fondée en 2005, l’entreprise Payoneer a des équipes dans le monde entier, rendant le commerce mondial simple et sécurisé.

| Opérateur de transfert d’argent Paiements locaux FPS, CHATS, TT et internationaux, paiements SWIFT, programmes de fidélité Devises : compte multidevises USD, JPY, AUD, EUR, HKD, SGD, CAD, GBP, AED, NZD. Cartes : MasterCard | Ouverture de compte : • Sans frais Gestion de compte : • Sans frais si plus de 2000 USD sont entrés sur le compte au cours des 12 derniers mois. • Si moins, 29,95 USD | Paiements entrants : SWIFT – jusqu’à 1% Par carte – jusqu’à 3% Paiements sortants : SWIFT – jusqu’à 3% Conversions: 0,3% pour USD/HKD. Lien vers les tarifs sur le site de l’organisation |

Exemple de coordonnées Payoneer :

| HKD: • Account Name: XXX Limited (votre entreprise) • Account Number: 000000000000 (numéro de compte de votre entreprise) • Swift Code: DHBKHKHH • Bank Name: DBS Bank (HK) LTD • Bank Address: 18th Floor, The Center, 99 Queen’s Road, Central, Hong Kong • Bank code: 016 • Branch code: 478 EURO: • Baking Circle S.A. • IBAN: LU000000000000000000 (IBAN de votre entreprise) • BIC: BCIRLULL • Bank address: 2 boulvard de la foire, Luxembourg USD: • Community Federal Savings Bank • Account Number: 00000000000 (numéro de compte de votre entreprise) • Bank address: 810 Seventh Avenue, Suite 1115, Ney York, NY, 10019, USA |

| *Remarque : Les tarifs des systèmes de paiement et tous les autres détails sont indiqués à la date de publication de l’article et sur la base des informations disponibles. Les données peuvent être incomplètes ou varier selon les circonstances. Il est recommandé de vérifier les informations actuelles directement sur les sites des systèmes de paiement ou auprès des systèmes de paiement eux-mêmes. |

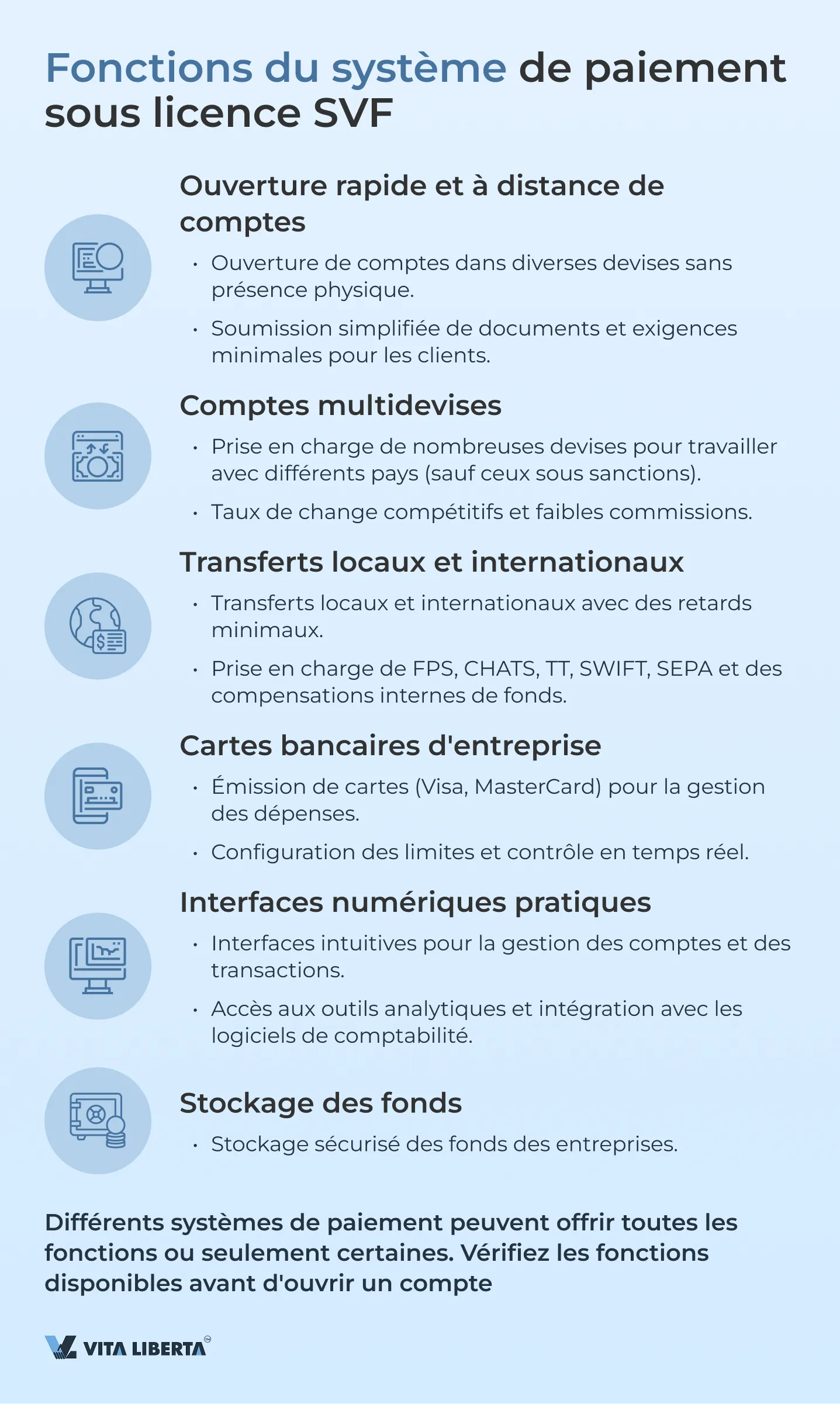

Fonctions des systèmes de paiement sous licence SVF

Les systèmes de paiement détenant une licence SVF exercent les fonctions suivantes :

- Ouverture rapide et à distance de comptes :

• Possibilité d’ouvrir rapidement des comptes dans diverses devises sans nécessité de présence physique.

• Procédure simplifiée de soumission de documents et exigences minimales pour les clients, à condition qu’il n’y ait pas d’activité interdite ou de risques accrus de blanchiment d’argent. - Comptes multidevises :

• Prise en charge de nombreuses devises, permettant aux entreprises d’interagir facilement avec tous les pays (sauf ceux sous sanctions).

• Taux de change compétitifs et faibles commissions pour les opérations de change. - Transferts locaux et internationaux :

• Capacité à effectuer des transferts locaux et internationaux avec des retards minimaux.

• Prise en charge de diverses méthodes de paiement, y compris FPS, CHATS, TT, SWIFT, SEPA, ainsi que la possibilité de compensations internes de fonds, ce qui rend les paiements internationaux pratiquement instantanés. - Cartes bancaires d’entreprise :

• Émission de cartes d’entreprise (Visa, MasterCard) pour une gestion pratique des dépenses.

• Configuration de limites et contrôle de l’utilisation des cartes par les employés en temps réel. - Interfaces numériques pratiques :

• Interfaces intuitives et fonctionnelles pour la gestion des comptes et des transactions.

• Accès à des outils analytiques et à des rapports pour le suivi de l’activité financière, intégration avec des logiciels de comptabilité. - Stockage des fonds :

• La licence permet de stocker en toute sécurité les fonds des entreprises.

Différents systèmes de paiement peuvent offrir toutes les fonctions ou seulement certaines d’entre elles. Par exemple, tous les systèmes n’émettent pas de cartes d’entreprise. Avant d’ouvrir un compte, assurez-vous de vérifier quelles fonctions sont disponibles dans le système choisi.

Exigences pour obtenir une licence SVF à Hong Kong

La licence SVF permet d’utiliser une gamme de services plus large, c’est pourquoi les exigences pour les demandeurs sont plus strictes :

• Existence d’un capital social

Le montant minimum du capital doit être d’au moins 25 millions de dollars de Hong Kong (HKD).

• Gestion des risques

Le système de paiement doit élaborer et mettre en œuvre des procédures pour une gestion efficace des risques.

• Conformité aux exigences réglementaires AML/CTF

Les systèmes sont tenus de respecter les exigences en matière de lutte contre le blanchiment d’argent (Anti-Money Laundering, AML) et de financement du terrorisme (Counter-Terrorist Financing, CTF).

• Réserves du système

Le demandeur doit garantir un système de gestion des flux de trésorerie pour maintenir en permanence une réserve minimale.

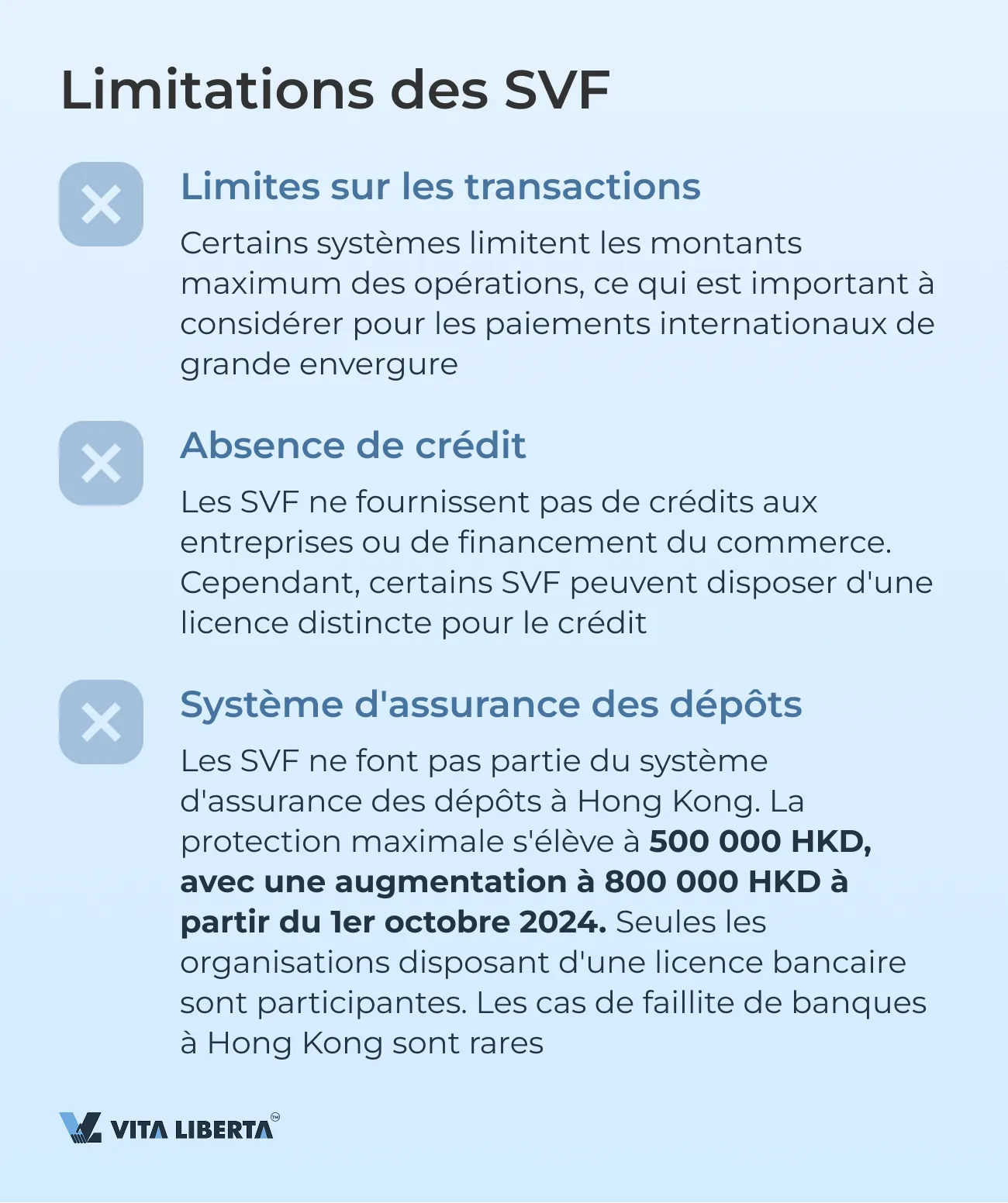

Limitations des SVF

Malgré les avantages, les établissements de stockage de valeur (SVF) ont des limites qu’il est important de prendre en compte lors du choix de solutions financières pour les entreprises.

- Limites sur les transactions :

• Certains systèmes peuvent limiter les montants maximum des opérations, ce qui est important à considérer pour les paiements internationaux de grande envergure. - Absence de crédit :

• Les SVF ne fournissent pas de crédits aux entreprises ou de financement du commerce. Parallèlement, certains SVF peuvent disposer d’une licence distincte pour le crédit. - Système d’assurance des dépôts :

• Les SVF ne font pas partie du système d’assurance des dépôts à Hong Kong. La protection maximale s’élève à 500 000 HKD, avec une augmentation à 800 000 HKD à partir du 1er octobre 2024. Seules les organisations disposant d’une licence bancaire sont participantes. Les cas de faillite de banques à Hong Kong sont rares.

Principaux systèmes de paiement SVF pour les entreprises à Hong Kong

RD Wallet (Store Value Facility)

La société RD Technologies, basée à Hong Kong, a été créée avec la mission de simplifier et de réduire le coût des paiements transfrontaliers, ainsi que d’améliorer l’inclusion financière pour les entreprises. RD Wallet est le premier portefeuille mobile multidevises axé sur les entreprises. Il effectue des paiements locaux et internationaux, ainsi que des services de change de devises pour les clients corporatifs et le stockage de fonds.

| Licence SVF à Hong Kong Portefeuille mobile pour entreprises Paiements locaux FPS, CHATS, TT et internationaux, paiements SWIFT, programmes de fidélité Devises : compte multidevises en HKD, USD, CNY, JPY, SGD, EUR, GBP, AUD | Ouverture de compte : Hong Kong – 155 USD Entreprise étrangère – 1280 USD Entreprise offshore – 2 300 USD Gestion de compte : sans frais. Limites : 1 000 000 HKD par mois pour les paiements entrants. La limite peut être augmentée sur la base : Jusqu’à 5 000 000 HKD sur demande du client avec fourniture d’un relevé bancaire ; Jusqu’à 8 000 000 HKD sur demande du client avec fourniture d’autres documents justificatifs (contrat, facture, etc.). Au-delà de 8 000 000, sur la base d’autres facteurs. | Paiements entrants : • TT – 100 HKD • CHATS – 18 HKD • FPS – sans frais Paiements sortants : • TT – 100 HKD • CHATS – 55 HKD • FPS – sans frais Frais des banques correspondantes séparément. Lien vers les tarifs sur le site de l’organisation |

Exemple de coordonnées bancaires RD Wallet :

| • Account Name: XXX Limited (votre entreprise) • Account Number: 0000000000000 (numéro de compte de votre entreprise) • Bank code: 016 • Branch code: 478 • Swift Code: DHBKHKHHXXX • Bank Name: DBS Bank (Hong Kong) Limited • Bank Address: G/F, The Center, 99 Queen’s Road Central, Central, Hong Kong |

Registre des institutions de stockage de valeur agréées (SVF)

Le registre des établissements de stockage de valeur agréés (SVF) est une liste des titulaires de licence SVF actuels qui ont obtenu une licence pour émettre ou faciliter l’émission de SVF conformément à l’Ordonnance sur les systèmes de paiement et les établissements de stockage de valeur de Hong Kong. Conformément à la section 8ZZZF de l’Ordonnance, le registre est accessible au public en ligne.

Entreprises fintech et banques agréées en tant que SVF à Hong Kong

| Titulaires de licence SVF | Banques agréées SVF |

| 33 Financial Services Limited | Bank of China (Hong Kong) Limited |

| Alipay Financial Services (HK) Limited | Bank of Communications (Hong Kong) Limited |

| Autotoll Limited | Dah Sing Bank Limited |

| ePaylinks Technology Co. Limited | Hongkong and Shanghai Banking Corporation Limited (HSBC) |

| HKT Payment Limited | |

| Octopus Cards Limited | |

| PayPal Hong Kong Limited | |

| RD Wallet Technologies Limited | |

| TNG (Asia) Limited | |

| UniCard Solution Limited | |

| WeChat Pay Hong Kong Limited | |

| Yintran Group Holdings Limited |

L’ouverture d’un compte bancaire à Hong Kong est un processus important et complexe, nécessitant une préparation minutieuse et une compréhension de tous les aspects du travail avec les institutions financières. Que vous choisissiez une banque traditionnelle ou un système de paiement électronique, chacune de ces options a ses avantages et ses inconvénients. Il est important de comprendre quels services sont nécessaires à votre entreprise et quelles exigences vous pourrez remplir.

Hong Kong offre un large éventail d’opportunités pour mener des affaires, et un partenaire financier bien choisi peut influencer considérablement le succès de votre entreprise sur le marché international. Cependant, compte tenu de la complexité des procédures et des exigences strictes, de nombreuses entreprises rencontrent des difficultés.

Questions fréquemment posées (FAQ)

L’ouverture d’un compte bancaire à Hong Kong offre une série d’avantages significatifs, notamment :

- Libre circulation des capitaux : À Hong Kong, il n’y a pas de contrôle des changes, ce qui permet d’effectuer des transferts internationaux sans restrictions.

- Statut international : Les banques hongkongaises sont largement présentes sur les marchés financiers mondiaux, permettant d’ouvrir des comptes multidevises et de gérer efficacement les opérations internationales.

- Système bancaire stable : C’est l’un des systèmes bancaires les plus fiables et les plus sécurisés au monde, offrant des conditions sûres pour mener des affaires.

Les banques à Hong Kong imposent des exigences strictes aux entreprises souhaitant ouvrir un compte :

- Durée d’activité d’au moins un an : Les banques préfèrent travailler avec des entreprises ayant un historique financier.

- Stabilité financière : Des relevés de compte sont nécessaires pour confirmer la stabilité de l’entreprise.

- Contrats avec des contreparties de Chine ou de Hong Kong : Les banques exigent souvent une confirmation de l’activité commerciale dans la région.

- Recommandations de clients existants : La présence de recommandations peut considérablement augmenter les chances d’approbation du compte.

Les entreprises qui, pour une raison quelconque, ne peuvent pas répondre aux exigences strictes des banques traditionnelles peuvent opter pour des alternatives telles que les banques en ligne et les solutions fintech.

À Hong Kong, deux principaux types de licences existent pour les systèmes de paiement :

- MSO (Money Service Operator) : Licence régulée par le Département des douanes et accises de Hong Kong, permettant d’effectuer des transferts d’argent et des échanges de devises. Cependant, elle offre des possibilités limitées en matière de stockage des fonds et de fourniture de services.

- SVF (Stored Value Facility) : Licence délivrée et régulée par l’Autorité monétaire de Hong Kong (HKMA), offrant une gamme de services plus large, incluant le stockage d’argent électronique et son utilisation pour payer des biens et services.

Les principaux avantages incluent :

- Possibilité d’ouverture de comptes à distance.

- Coordonnées bancaires directes à Hong Kong.

- Conditions flexibles pour les startups et les jeunes entreprises.

- Frais de transaction moins élevés qu’avec les banques traditionnelles.

- Cartes d’entreprise.

- La licence MSO permet d’effectuer des échanges de devises et des transferts, mais ne fournit pas de services de stockage de fonds ni de paiements électroniques.

- La licence SVF offre une gamme de services plus large, incluant le stockage de fonds et les opérations avec de l’argent électronique. Cela rend les licences SVF plus polyvalentes pour les entreprises proposant une large gamme de services, y compris la prise en charge de l’argent électronique et des paiements pour des biens et services.